При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Но расслабляться не стоит.

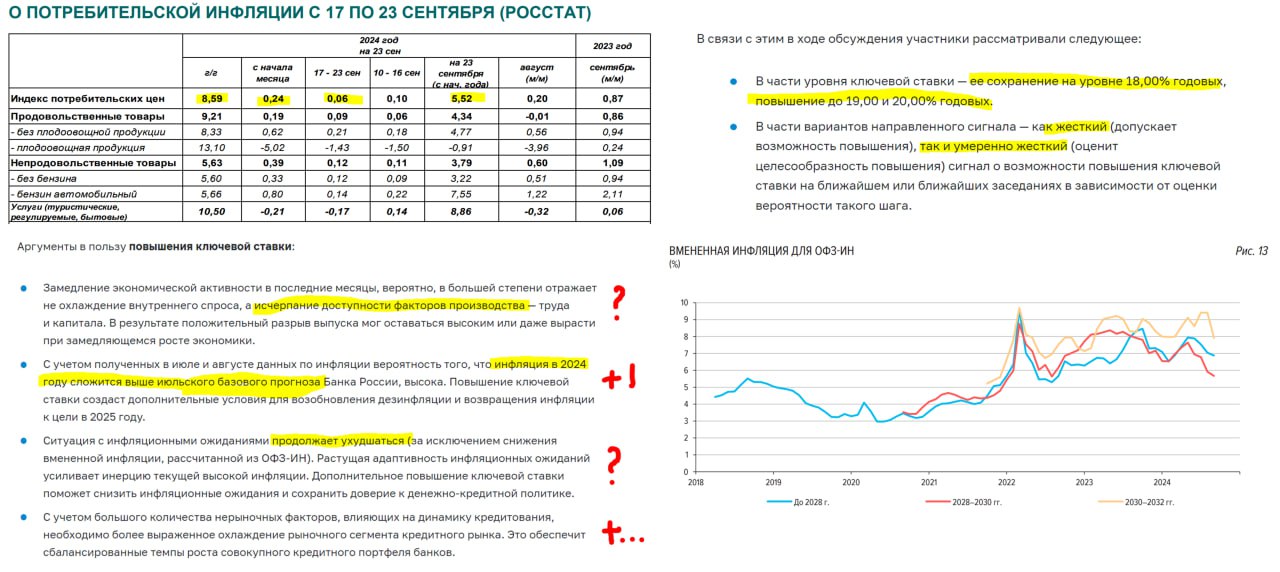

В сентябре инфляция начинает успокаиваться: недельная инфляция немного притормозила до 0.06% н/н, с начала года инфляция составила 5.52%, годовая инфляция замедлилась до 8.6%. Мы пока очевидно идем ниже траектории августа (7.6% SAAR), но далеко от целей Банка России, сентябрьская инфляция идет ближе к 6.5-7% (SAAR).

Банк России опубликовал свой обзор по инфляционным ожиданиям, нового там нет – многие данные уже были отдельно опубликованы. Если смотреть агрегировано – рынок и население в ближайшие 12 месяцев ориентируются на инфляцию за около 7% (инфляционные ожидания имеют системный устойчивый сдвиг относительно фактической инфляции), аналитики – ближе к 5%. При этом рынок все же более резко стал оценивать потенциальную жесткость ДКП (по ОФЗ-ИН 2028 реальная ставка почти 11%, по ОФЗ-ИН 2030 – около 10%).

Банк России такой «якорь» инфляции, конечно, не устраивает, что достаточно четко отражено резюме по итогам последнего заседания. На самом деле, если читать само резюме – я бы скорее сказал, что оно не выглядит чрезмерно жестким, риторика после заседания выглядела более жесткой. Резюме скорее демонстрирует дискуссию на тему: обсуждались три варианта (18%, 19% и 20%) и сигналы: жесткий – «допускает возможность повышения» и умеренно жесткий – «оценит целесообразность повышения».

Причем в пользу 18% были вполне значимые, хотя и дискуссионные аргументы, которые в целом основаны на том, что уже реализованные действия полностью не реализовались, в инфляции есть разовые факторы, появились признаки замедления экономики.

Аргументы в пользу повышения тоже дискуссионны: торможение экономики отражает не столько спрос сколько ограничения предложения (спорно), инфляция в этом году идет выше прогноза (факт, но есть нюансы - на нее уже текущие решения особо не влияют), ситуация с ИО продолжает ухудшаться (скорее не улучшается), кредит нужно охладить сильнее (скорее да).

Выбор был в пользу умеренного повышения до 19% (техническое отражение смещения инфляции от прогноза вверх до 7.5-8%) и жесткого сигнала (вероятность повышения «высока»).

Но до заседания еще месяц: несколько отчетов по инфляции, отчеты по ИО, кредиту, з/п, экономике и бюджет... но и и утильсбор – этот точно даст разовую добавку к инфляции, а может и в ожидания сыграет локально. Учитывая, что далеко не факт, что потребуется пересмотр инфляции на конец года выше 8% (это не единственный фактор конечно), 20% в октябре далеко не гарантированы.

Telegram канал автора: https://t.me/s/truecon

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Standard Chartered сохраняет оптимизм в отношении китайских акций

Британский банк Standard Chartered подтвердил позитивный взгляд на китайский фондовый рынок, заявив, что акции компаний из КНР выглядят всё более привлекательными после периода консолидации. По мнению аналитиков банка, текущие оценки стали заметно ниже, а рост корпоративных прибылей, который оказался слабым в 2025 году, имеет все шансы восстановиться в 2026-м. В качестве ключевых факторов называются смягчение денежно-кредитной политики, относительно устойчивый глобальный экономический рост и продолжающийся поток инвестиций, связанных с развитием искусственного интеллекта.

Standard Chartered сохраняет оптимизм в отношении китайских акций

Британский банк Standard Chartered подтвердил позитивный взгляд на китайский фондовый рынок, заявив, что акции компаний из КНР выглядят всё более привлекательными после периода консолидации. По мнению аналитиков банка, текущие оценки стали заметно ниже, а рост корпоративных прибылей, который оказался слабым в 2025 году, имеет все шансы восстановиться в 2026-м. В качестве ключевых факторов называются смягчение денежно-кредитной политики, относительно устойчивый глобальный экономический рост и продолжающийся поток инвестиций, связанных с развитием искусственного интеллекта.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение