При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

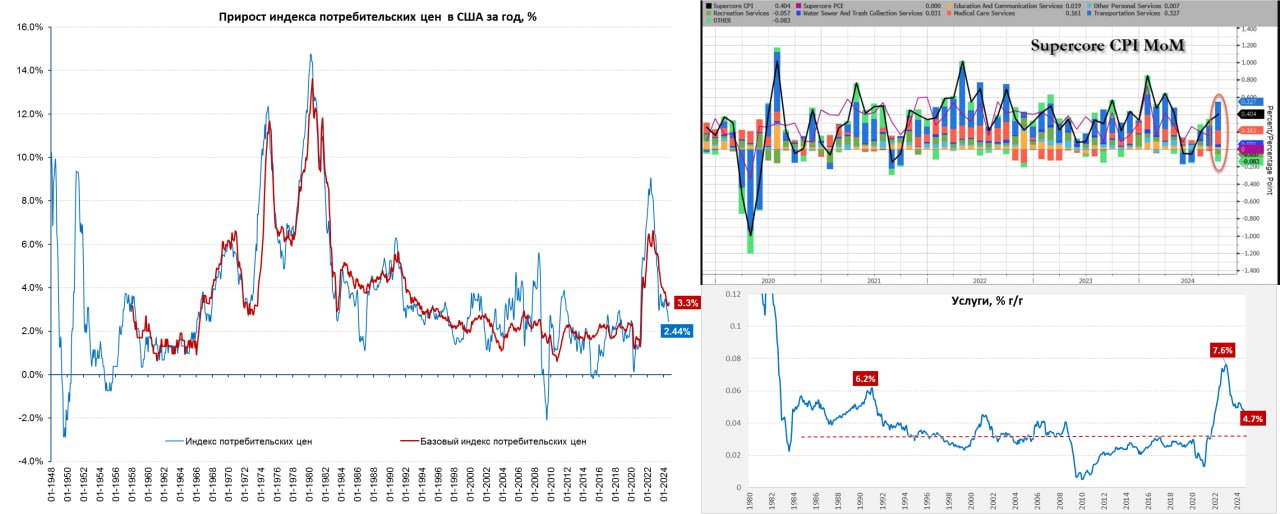

Если взглянуть чуть подробнее.

Хотя общая инфляция и невысока 0.2% м/м и 2.4% г/г, но вклад цен на бензин в месячную инфляцию -0.14 п.п и а в годовую -0.55 п.п. Постепенно начинает уходить дезинфляционный эффект цен на товары (0.2% м/м и -1% г/г), а одно это давало в годовую инфляцию отрицательные -0.4 п.п. Уход этих эффектом сразу поднимает инфляцию вверх, т.е. даже небольшой шок в товарах и инфляция уже далека от 2%.

Базовая инфляция выросла до 0.3% м/м и 3.3% г/г, причем произошло это н фоне замедления роста цен на жилье до 0.2% м/м и 4.9% г/г. Ускорился рост цен в медицине (0.7% м/м и 3.6% г/г) и транспорте (1.4% м/м и 8.5% г/г). В итоге любимый индикатор инфляции Пауэлла Supercore CPI выдал рост цен на 0.4% м/м и 4.3% г/г, что никак не говорит о движении инфляции к цели в 2%.

Хотя, конечно, если читать протоколы последнего заседания ФРС – то выглядит это занимательно:

«ВВП в этом году существенно вырос ... уровень безработицы вырос, но оставался низким ... Инфляция потребительских цен была значительно ниже прошлогоднего уровня, но оставалась несколько повышенной»

Но члены ФРС посчитали, что всплеск инфляции в 1 квартале был «временным», а уверенность возврата инфляция к цели возросла. В общем-то привычное: рост инфляции – он всегда временный, а снижение – всегда постоянно... поэтому ставку нужно снизить сразу на 50 б.п., причем без каких-либо четких обоснований.

Хотя сомнения у «некоторых» членов ФРС есть и по поводу рынка труда, и по поводу инфляции, и по поводу геополитических рисков, поэтому консенсус все же не был столь однозначным:

«...некоторые участники отметили, что они предпочли бы снижение целевого диапазона на 25 базисных пунктов на этой встрече, а несколько других указали, что они могли бы поддержать такое решение...»

Похоже, в этот раз было немало колеблющихся между 25 и 50, но «голуби» продавили свою позицию. В итоге пока получают не совсем то, что рисовали: доходность 10-тилеток прибавила 50 б.п., рыночные инфляционные ожидания прибавили 20 б.п., инфляция оказывается не так уж активно идет к цели, рынок труда крепче, а доходы оказывается росли быстрее. Товарищу Пауэллу придется немного задуматься ... а рынок уже начинает сомневаться даже в двух по 0.25 б.п. до конца года. Решения на последних двух заседаниях скорее всего будут определять политика и геополитика.

Telegram канал автора: https://t.me/s/truecon

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Евгений Коган: Инвестиции в «миркоины»

Насколько способны вырасти «миркоины» в случае мирного соглашения?

Евгений Коган: Инвестиции в «миркоины»

Насколько способны вырасти «миркоины» в случае мирного соглашения?

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение