При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Энергетическое эмбарго.

К середине апреля совокупное мировое потребление нефти и нефтепродуктов опустится ниже 60 млн баррелей, что будет соответствовать потерям более 40% от типичного потребления (речь идет о потерях 40 млн потребления). Это самое быстрое и мощное сжатие в истории мирового энергетического рынка.

В структуре потребления нефти и нефтепродуктов 70% занимает транспорт (и 11-12% авиация), промышленность 25% (из которых 15% нефтехимия и фарма), 4-5% потребление домашних хозяйств и компаний.

По регионам на Азию приходится 36% мирового потребления, вся Африка и страны бывшего СССР по 4%, Ближний Восток 9%, Европа (Западная, Восточная + Турция) в совокупности 15%, Центральная и Южная Америка около 6.5%, Северная Америка 25%. В условиях стабильной макроэкономической ситуации.

Сейчас ожидаемые потери по Европе около 65-70% или минус 10 млн баррелей по потреблению, Африка теряет 25% (минус 1 млн), Ближний Восток около 30% (минус 2.7 млн), страны бывшего СССР 45% или минус почти 2 млн, Азия около 33-35% (минус 12 млн), Северная Америка минус 40-45% (потери 11 млн потребления). Не самые пессимистичные оценки, может быть и хуже, т.е оценки по верхней, оптимистичной границе. Мои расчеты не учитывают поставки в стратегические государственные резервы, в коммерческие резервы, в промежуточные транзитные хабы и в танкеры на хранение. Это потребление.

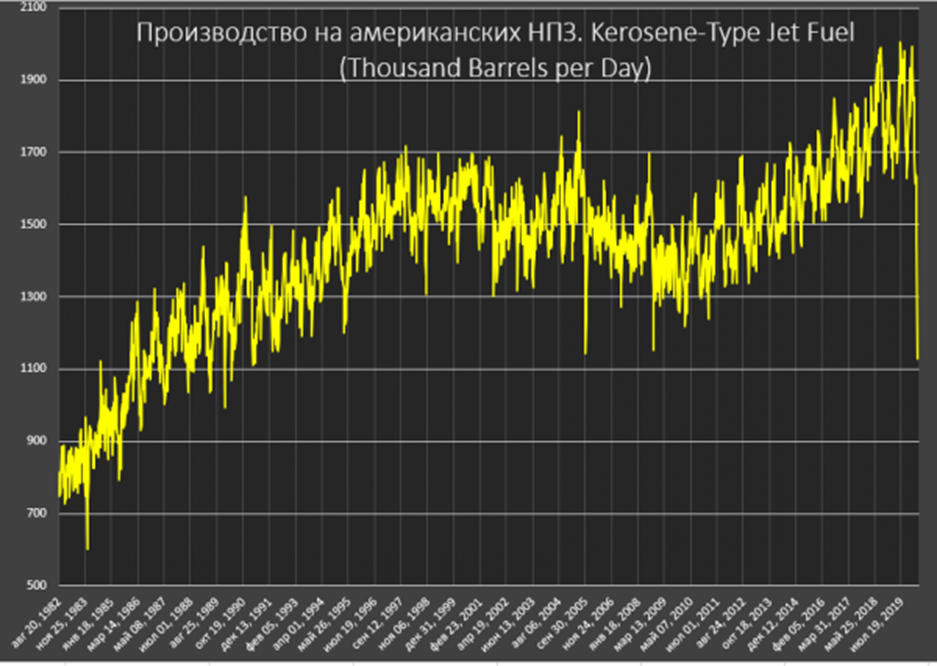

Самые последние оперативные сводки с американских НПЗ позволяют судить, что провал потребления может быть более серьезным и это в США, где ситуация по умолчанию лучше в сравнении с Европой в виду транспортной специфики и культуры. Минимальная концентрация общественного транспорта при значительном транспортном плече даже в условиях полной блокады не слишком радикально скажется на агрегированном трафике (в сравнении с Европой).

Производство авиакеросина в США на 27 марта упало почти на 40% относительно аналогичного периода года.

Это уровни конца 80х годов. В виду инерции и специфики работы НПЗ, провал производства продолжится, т.к. авиация вся встала, а резервов для хранения керосина недостаточно, чтобы работать «на склад»

Производство бензина теряет около 35% относительно «естественного уровня». В пересчете на автопарк производство бензина одно из самых низких в истории стало.

Сейчас энергетические корпорации хранят в резервах 247 млн баррелей бензина – это близко к максимуму за все время (261 млн). Работа на запасы также невозможна, что будет означать необходимость снижения загрузки мощностей НПЗ по производству бензина, т.к. оценочный уровень дневного спроса составляет на середину апреля 5.5-6 млн баррелей (сейчас производят 7 млн против нормы в 10 млн). Все это более, чем красноречиво сигнализирует о реальном провале спроса.

К чему все это? При профиците в 40 млн баррелей общемировые свободные резервы для хранения нефти (государственные + коммерческие), вместе со всеми доступными танкерами заполнятся под завязку к концу апреля. Это если ничего не менять, или если они будут слишком долго спорить о том, кто виноват в текущем энерго кризисе.

Чтобы как-то стабилизировать рынок не только ОПЕК с Россией, а весь мир должен в половину остановить свои добывающие мощности. Никакие 10 млн не помогут и 15 млн ничего не решат, даже 20 млн. Для справки, Россия + Саудовская Аравия вместе добывают 23.5 млн баррелей нефти и нефтепродуктов. Текущая конъюнктура такова, что для стабилизации рынка будет даже недостаточно полностью выкинуть с рынка двух крупнейших в мире производителей, обеспечивающих почти четверть мировой добычи.

Но есть один нюанс. Дно по потреблению нефти сформируется как раз к середине апреля. Европа первой начнет ослабевать меры по карантину сразу, как только количество новых зараженных минус умершие минус количество вылеченных за день будет равно нулю. Италия и Испания подойдут к этой точке 12-14 апреля, остальные страны Европы к 20-25 апреля, США примерно там же. Но этот процесс не быстрый. К середине мая будет восстановлена лишь половина от выпадающего на начало апреля потребления нефти, т.е. мировое потребление будет около 80 млн баррелей в середине мая, ближе к 90 млн к июню-июлю, а дальше поиск новой точки равновесия, нового баланса. Возврата к прежним 100-102 млн в этом году не будет ни при каких условиях. Экономический шок приведет к необратимым убыткам по году и падению мировой экономики, что на потреблении нефти отразится в снижении на 5-8 млн потребления к концу года, т.е. около 95 млн на декабрь 2020

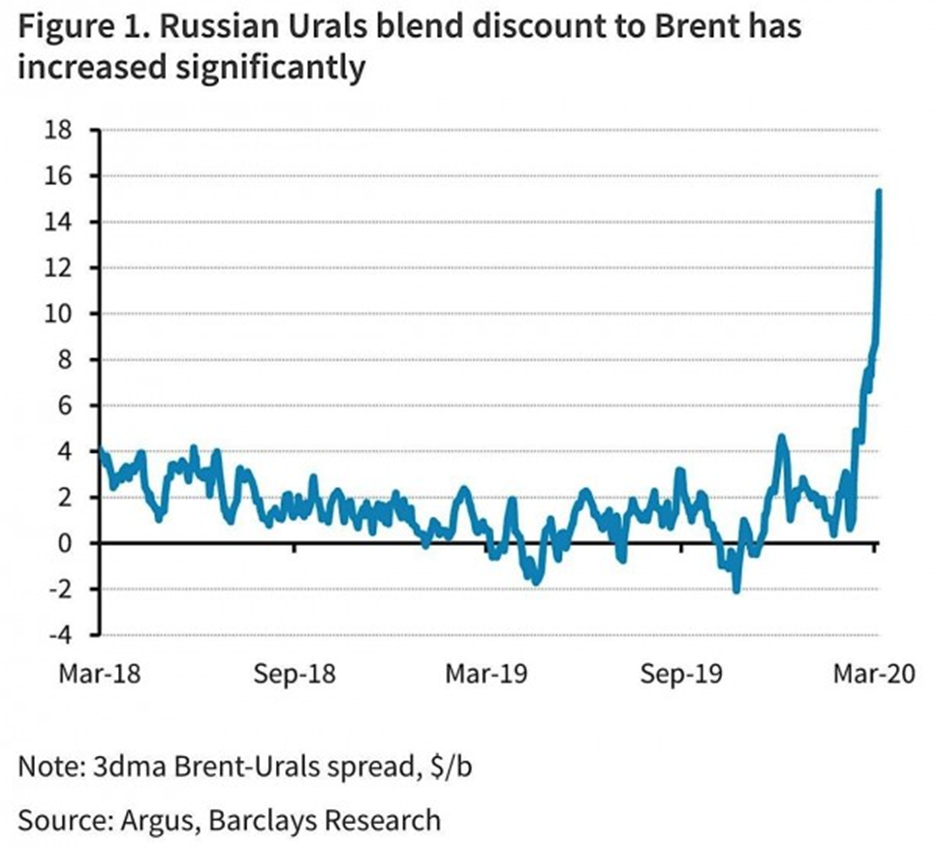

И вот теперь самое интересное для США и одновременно страшное для России. Весь экспорт России по нефти и нефтепродуктам составлял в лучшие годы немногим больше 8 млн баррелей. Переизбыток нефти на мировых рынках привел к тому, что дисконт по новым контрактам на май неделю назад составлял почти 15 долл или 2/3 от цены на тот момент - это самый значительный дисконт за всю историю поставок российской нефти на внешние рынки. Это означает, что фактические будущие поставки уже около нуля.

Энергетический баланс на конец года будет таков, что так или иначе мировым производителям придется вывести с рынка 5-8 млн, либо через коллективное снижение, либо через исключение каких-либо участников энергорынка. Даже без раскрутки дополнительных мощностей от Саудовской Аравии, Ирака и Кувейта профицит мирового рынка составит около 5-8 млн, что как раз равняется российскому экспорту.

Стоит ли говорить, что это слишком значимый козырь в руках США и Саудовской Аравии, чтобы упустить столь уникальную историческую возможность для них, которая бывает один раз за несколько поколений? Приняв во внимание весь геополитический бэкграунд последних 7-8 лет, с ожесточенной борьбой США за энергорынки в рамках новой энергетической доктрины, риски энергетического эмбарго для России высоки, как никогда.

“то не значит, что такое произойдет, но возможность лежит на поверхности. Пока слишком многое сводится к такому сценарию. Подавленная мировая экономика не скоро восстановит прежние энергетические запросы, но даже если восстановит, то к этому моменту (через 2-3 года) Саудовская Аравия со странами Ближнего Востока и с США смогут без особых проблем перекрывать выпадающие 5-8 млн от России.

Блокада европейских энергорынков для России не только позволит для США произвести переконфигурацию мирового энергетического рынка, расчистив пространство для американских компаний, но и похоронить российскую экономику со всеми вытекающими последствиями, причем в тотал без шансов на подъем на десятилетие. Здесь не технический вопрос, здесь вопрос исключительно политический. Пока там кто то пытался похоронить сланцевую индустрию США (которая в объективно тяжелом положении, но может быть за 1 день и одной кнопкой печатного станка перекрыта фондированием от ФРС), США могут отвесить тотальный маржин колл для России. Поэтому даннные риски нужно учитывать уже сейчас, чтобы потом не было неожиданностью. Будет чудом, если удастся избежать.

Профиль автора в соцсети: https://spydell.livejournal.com/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

iRobot дошла до банкротства

Американская компания iRobot, получившая широкую известность благодаря роботам-пылесосам Roomba, объявила о подаче заявления о банкротстве и переходе под контроль своего ключевого производителя — Picea Robotics. Компания воспользовалась процедурой защиты по главе 11 в суде по делам о банкротстве штата Делавэр, что позволит ей продолжить операционную деятельность, одновременно завершив сделку по выкупу бизнеса и уходу с публичного рынка.

iRobot дошла до банкротства

Американская компания iRobot, получившая широкую известность благодаря роботам-пылесосам Roomba, объявила о подаче заявления о банкротстве и переходе под контроль своего ключевого производителя — Picea Robotics. Компания воспользовалась процедурой защиты по главе 11 в суде по делам о банкротстве штата Делавэр, что позволит ей продолжить операционную деятельность, одновременно завершив сделку по выкупу бизнеса и уходу с публичного рынка.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение