При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Как сломали ФРС.

ФРС дали заднюю. Теперь от политики ужесточения перешли к политики «нормализации». Именно так это теперь называется. В настоящий момент каждый месяц ФРС реализует в рынок 30 млрд трежерис и 20 млрд ипотечных бумаг – в совокупности 50 млрд. Это средние величины, т.к. бывает, что в пределах одного календарного месяца в рынок может уйти 40 млрд, но в следующем будет около 60 млрд. Все зависит от структуры бумаг, дюрации и конъюнктуры рынка. Всего за все время процедуры сокращения баланса напродавали в рынок трежерис и MBS на пол триллиона.

Что стало теперь? ФРС собирается полностью прекратить сокращение баланса в конце сентября 2019, сделав это в две фазы. С мая произойдет первое снижение темпов в виде сокращения продаж треженис с 30 млрд до 15 млрд, т.е. продажи составят не более 35 млрд в месяц вместе с ипотечными бумагами. В октябре 2019 продажи трежерис полностью прекратятся, однако продажи ипотечных бумаг продолжатся, но с одним условием. Деньги, полученные от продажи MBS будут реинвестироваться в покупки трежерис. В итоге совокупный баланс ФРС с октября 2019 стабилизуется, но MBS будут сокращаться по 20 млрд, а трежерис начнут наращивать на балансе в темпах по 20 млрд в месяц.

С середины марта по конец сентября 2019 баланс сократится примерно на 250 млрд с текущих 4011 млрд, составив около 3760 млрд. Таким образом, от исторических максимумов баланс сократится на 750 млрд долл.

Балансы 6 крупнейших ЦБ мира (ФРС, ЕЦБ, Банк Японии, Народный Банк Китая, Банк Англии и Швейцарский Нацбанк) в годовом выражении сжимаются в темпах до 1 трлн долларов! Данные актуальны на конец февраля 2019.

Ранее ничего подобного не было. Более оперативные данные на 20 марта 2019 (но без учета Китая) сокращение составляет 575 млрд к концу февраля 2019, ускоряясь до 625 млрд к середине марта.

430 млрд приходится на ФРС и 290 млрд на ЕЦБ (в основном из-за курсовой переоценки).

Банк Англии, ЕЦБ и Швейцарский национальный банк с 4 квартала 2018 не проявляют никакой активности и пока не видно явных намерений на изменение политики в ближайшее время.

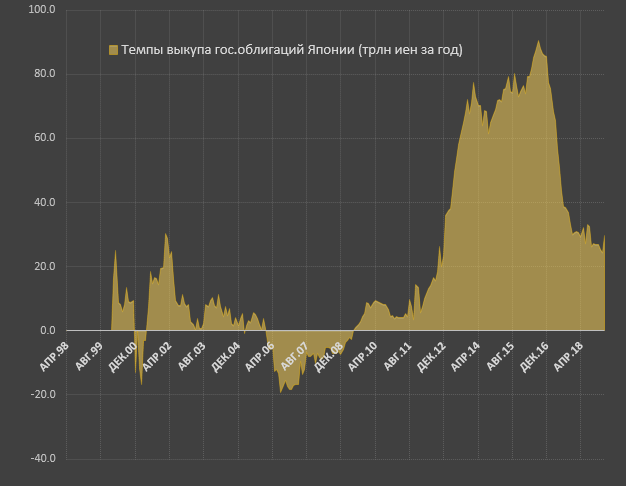

Банк Японии значительно снизил интенсивность покупок государственных облигаций Японии с почти 90 трлн иен за год в августе 2016 до 25-30 трлн иен в настоящий момент, но Япония пока единственная валютная зона, проводящая политику наращивания баланса в рамках QE

Но важно еще вот что: в сентябре 2018 ФРС прогнозировала диапазон ставок на 2019: 2.9-3.4, а на 2020 3.1-3.6, в декабрьском изменили прогноз до 2.6-3.1 и 2.9-3.4 соответственно, а уже в марте 2019 до 2.4-2.6 и 2.4-2.9.

Все идет к тому, что повышений ставок в 2019 больше не будет. Всего за пол года снизили ожидания по ставкам на 0.8 пп в 2019 и 0.7 пп в 2020, что очень много. Более того, скорее всего повышений ставок вообще больше не будет и наиболее вероятно даже снижение ставок. Так что можно признать, что банкиры и администрация президента США сломали ФРС в декабре, и они окончательно капитулировали под натиском рыночной конъюнктуры, что еще раз подчеркивает их уязвимость. 24 декабря прошлого года, когда рынок США тестировал 2350 я писал о том, что пора выкупать США по всем фронтам. Возвратный импульс действительно произошел и в целом оказался выше ожидаемого, практически к рехаю подошли. Сейчас я позиционирую на снижение, реализовав еще в первой половине марта длинные позиции. Весь тот запал оптимизма, который рынку дал ФРС и Минфин (по предварительному сговору с крупнейшими участниками торгов по стабилизации рынка) уже прошел. Пора и честь знать. Для меня не была удивительной текущая тенденция, т.к. я в своих обзорах ЦБ затрагивал аспект, что политика ужесточения не будет продолжительной и ограничится максимум 2019 годом, хотя многие считали о более масштабных продажах и повышения ставок до 3% и выше, что так же считал невозможным.

Повышение ставок ограничивает в первую очередь структурой долга и стоимостью обслуживания. Различными инструментами им удается удерживать дальний конец кривой доходности, но при векторе ужесточения ставки бы все равно вырвались выше 3%. Так что о повышении стоит забыть.

Профиль автора в соцсети: https://spydell.livejournal.com/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Три дивидендные акции с потенциалом роста

Снижение ключевых процентных ставок Федеральной резервной системой США на 25 базисных пунктов стало уже третьим шагом в этом направлении в 2025 году и заметно изменило инвестиционный ландшафт. На фоне удешевления стоимости заимствований традиционные инструменты с фиксированной доходностью выглядят менее привлекательно, тогда как фондовый рынок остаётся подверженным повышенной волатильности. В таких условиях дивидендные акции вновь выходят на первый план, предлагая инвесторам сочетание регулярного денежного потока и потенциального роста капитала.

Три дивидендные акции с потенциалом роста

Снижение ключевых процентных ставок Федеральной резервной системой США на 25 базисных пунктов стало уже третьим шагом в этом направлении в 2025 году и заметно изменило инвестиционный ландшафт. На фоне удешевления стоимости заимствований традиционные инструменты с фиксированной доходностью выглядят менее привлекательно, тогда как фондовый рынок остаётся подверженным повышенной волатильности. В таких условиях дивидендные акции вновь выходят на первый план, предлагая инвесторам сочетание регулярного денежного потока и потенциального роста капитала.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение