При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

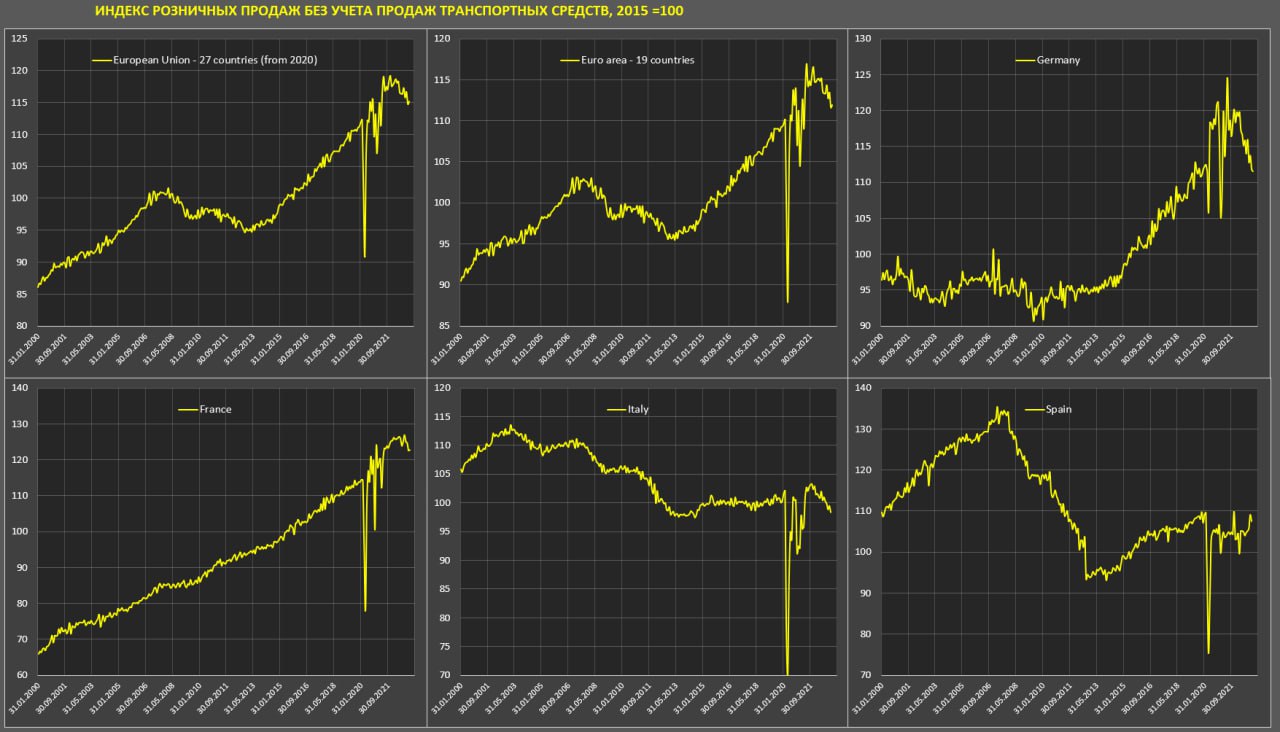

Розничные продажи в Европе достаточно устойчивы, несмотря на беспрецедентные темпы роста цен и падение реальных доходов населения.

Снижение всего на 2.2% г/г, где продукты питания и напитки упали на 4.7%, а непродовольственные товары всего минус 1%.

Два масштабных удара (COVID кризис 2020-2021 и инфляционный кризис 2022) не смогли сломить потребительский потенциал в Европе, который в январе 2023 на 3% выше, чем в январе 2020 (последний доковидный месяц в Европе).

Для Европы три процента превышения от доковидного уровня – это существенно. Например, сформированный потребительский максимум в кризис 2008-2010 превзошли лишь в 2015 году, а трехпроцентный рубеж перекрыли в мае 2017, т.е. потребовалось 9 лет. В этот раз управились за три года.

Вектор в целом негативный. Внутри-европейская динамика очень разнонаправленная. В Германии падение потребления более существенное – обвал на 6.8% за год и минус 0.7% к январю 2020, тогда как во Франции минус 2.9% г/г и очень существенные плюс 7.3% к январю 2020.

По Испании и Италии нет оперативных данных за январь, но по прошлым данным в Испании стагнация плюс-минус, а Италии сокращение потребления до многолетнего минимума.

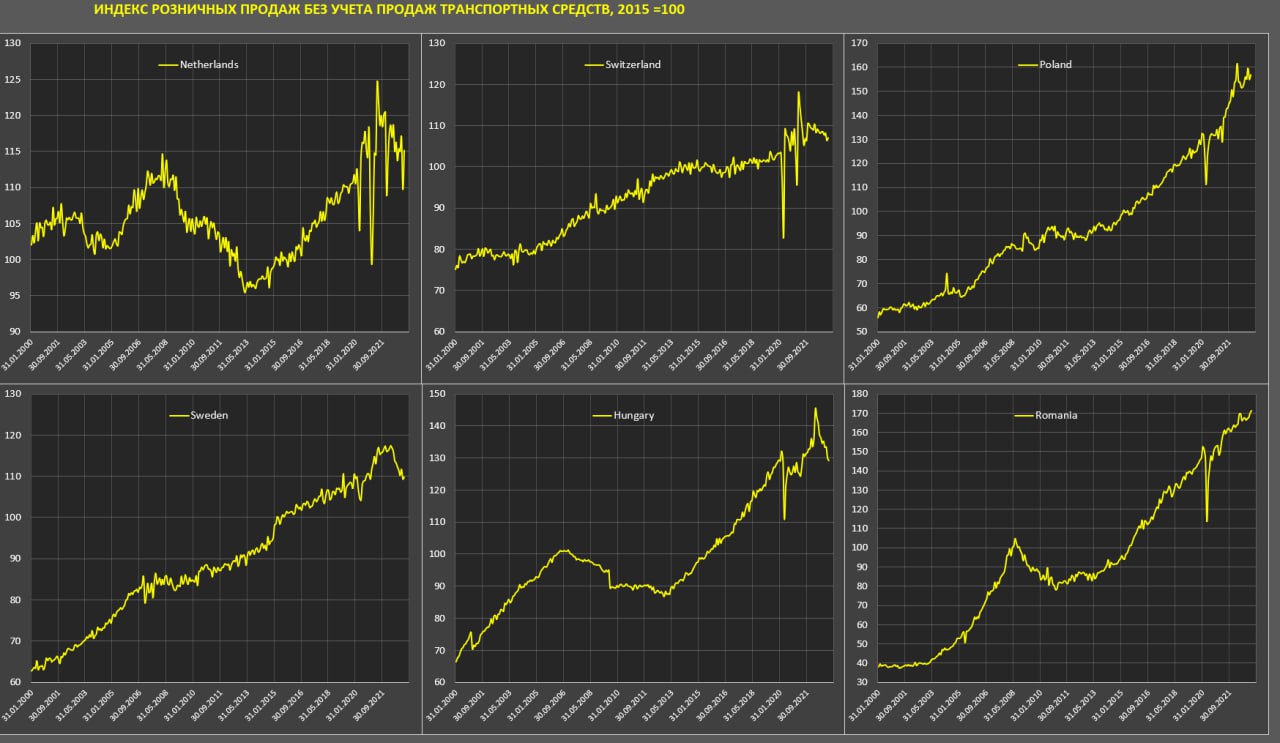

Очень сильные позиции в Восточной Европе, особенно в Польше (+2.4% г/г), Румынии (+5.8% г/г), Болгарии (+5.6% г/г) и аномальные плюс 18% в Словении, где отсутствует какой-либо потребительский кризис с последовательным установлением новых максимумов потребления.

Одна из причин – кризис украинских беженцев, что сильно повлияло на количество населения в Восточной Европе.

Меняется внутрирегиональная структура, меняется товарная структура потребления, находятся внутренние резервы (истощение сбережений и рост кредитования), но если смотреть интегрально – кризис локализованный, достаточно фрагментарный, не слишком сильный и относительно управляемый. В 2009 было больнее и продолжительнее.

Давление на доходы продолжится, а истощенные сбережения и рост ставок по кредитам не позволят поддерживать высокий уровень потребления – по направлению к рецессии.

Telegram канал автора: https://t.me/s/spydell_finance

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

iRobot дошла до банкротства

Американская компания iRobot, получившая широкую известность благодаря роботам-пылесосам Roomba, объявила о подаче заявления о банкротстве и переходе под контроль своего ключевого производителя — Picea Robotics. Компания воспользовалась процедурой защиты по главе 11 в суде по делам о банкротстве штата Делавэр, что позволит ей продолжить операционную деятельность, одновременно завершив сделку по выкупу бизнеса и уходу с публичного рынка.

iRobot дошла до банкротства

Американская компания iRobot, получившая широкую известность благодаря роботам-пылесосам Roomba, объявила о подаче заявления о банкротстве и переходе под контроль своего ключевого производителя — Picea Robotics. Компания воспользовалась процедурой защиты по главе 11 в суде по делам о банкротстве штата Делавэр, что позволит ей продолжить операционную деятельность, одновременно завершив сделку по выкупу бизнеса и уходу с публичного рынка.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение