При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Может ли краудлендинг стать альтернативой классическим портфельным и прямым инвестициям. В чем плюсы и в чем риски краудлендинг. Как «попробовать» это «блюдо». На что смотреть тем, кто не исключает для себя такого формата личных инвестиций. Что происходит с краудлендингом в России и в мире. В гостях у главного редактора Finversia Яна Арта – генеральный директор компании JetLend Роман Хорошев.

– JetLend можно назвать одним из лидеров российского рынка краудлендинга, это уже не стартап, а работающий конвейер микроинвестиций для малого и среднего бизнеса. Для начала давайте определимся, что такое краудлендинг и что такое инвестиционная платформа. В головах у большинства полная каша, поскольку существует целое поле, назовем его «краудфинансы». Чаще всего звучит краудфандинг – это скорее ближе к благотворительности, чем к бизнесу, используется для софинансирования социальных проектов, не столько инвестиция, сколько поддержка без расчета на получение прибыли…

– В нашей Ассоциации операторов инвестиционных платформ (АОИП) мы выделяем три направления. Это краудлендинг – долговое финансирование, выдача средств инвесторов в виде займов под проценты; краудинвестинг – фактически это венчурное инвестирование, деньги используются для приобретения долей в компаниях; и упомянутый вами краудфандинг.

Краудлендинг, по сути, это рынок публичного долга для малого и среднего бизнеса. С его помощью фактически маржа банковского кредитования перераспределяется в пользу частных инвесторов, банкам приходится делиться доходами с населением. Примерно по тому же принципу работают корпоративные облигации для крупного бизнеса, и в свое время благодаря им заметно снизились ставки по корпоративным кредитам, что пошло на пользу экономике в целом.

Это сравнительно недавняя история, первая краудлендинговая платформа появилась в 2005 году, это был британский проект под названием Zopa. Крупнейшая на сегодня в Европе и США площадка Funding Circle была создана в 2010 году. С нее мы как раз брали пример в своем технологическом развитии, но уже превзошли ее уровень, как и некоторые другие российские площадки.

Инвестиционная платформа – это технологический бизнес, онлайн-площадка, которая связывает потребителя и поставщика услуг, которые выступают клиентами этой платформы. Например, Uber, Ozon – это все платформы.

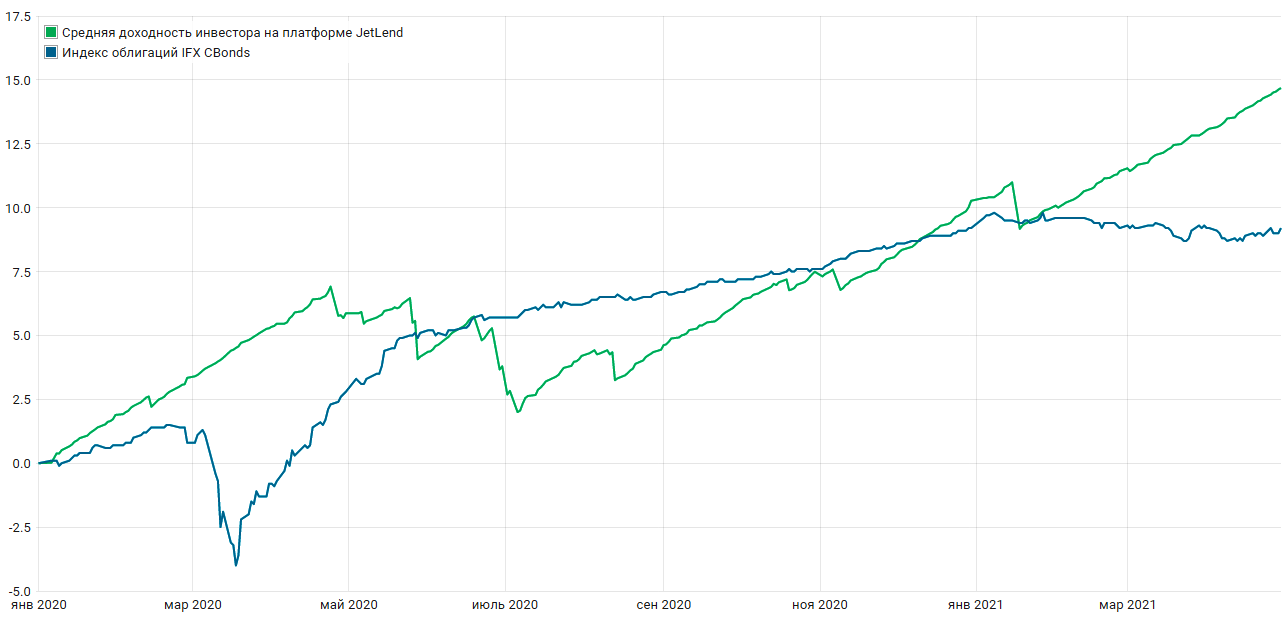

– Как инвестору, краудлендинг мне более понятен, чем краудинвестинг, на мой взгляд, по соотношению доходности и риска краудлендинг логично сравнить с облигациями, а краудинвестинг – с акциями. Однако на сайте JetLend я вижу данные о доходности краудлендинга за период с января 2020 года, и получается, что он примерно вдвое прибыльнее облигаций: 15% и 8% соответственно. В то же время, на графике доходности заметна сильная волатильность краудлендинга. Чем это объясняется?

– Провалы, которые видны на графике движения доходности краудлендинга, – это дефолты заемщиков, из-за которых часть портфеля уходила в минус. Мы сознательно выбрали начальной точкой отсчета январь 2020 года, чтобы у начинающего инвестора было понимание, насколько это зрелый финансовый инструмент.

Показательно, что портфель показывал пусть небольшой, но все равно плюс даже в такое мрачное для малого и среднего бизнеса, как 2020 год, когда даже у крупных банков уровень просрочки по кредитам МСБ достигал 25%. Тот же Funding Circle показывал доходность на уровне 5-6% годовых в британских фунтах, это сравнимо с доходностью индекса FTSE 100 и значительно больше, чем давали инструменты с фиксированной доходностью, тем более, банковские депозиты, чья доходность упала до нуля.

Это имеет большое значение, потому что до 2020 года основное сомнение инвесторов по поводу краудлендинга состояло именно в том, что этот рынок еще не проходил кризис и непонятно, как он поведет себя при ухудшении экономической ситуации. По нашим расчетам, если бы не кризис из-за пандемии, краудлендинг показал бы в России доходность на уровне 15-16% годовых.

Краудлендинг, по сути, это рынок публичного долга для малого и среднего бизнеса. С его помощью фактически маржа банковского кредитования перераспределяется в пользу частных инвесторов, банкам приходится делиться доходами с населением.

– Как говорится, если бы этого кризиса не было, его следовало бы выдумать…

– Конечно, не сказать, что мы стремились пройти через кризис – лучше бы он пришел лет через пять. Но кризис стал проверкой на прочность для нашей команды и стимулировал нас оптимизировать многие процессы. Например, если раньше офис JetLend целиком размещался в Москве, то теперь он разбросан по всей стране, а в Москве осталось около 20% сотрудников.

– Очень импонирует, что ваш бизнес на 80% ведет свою деятельность не в Москве. Мне кажется, это надежда развития нашей экономики, за счет таких компаний, как ваша, снижается концентрация бизнеса на столице, люди могут жить в своих родных городах и при этом зарабатывать лучше, чем позволяет местная экономика…

Возвращаясь к модели вашего бизнеса: интересный момент, на графике доходности видно, что в марте 2020 года ваши заемщики еще держались, а в мае проявились проблемы. Облигации, например, дефолтнулись сразу, как это и бывает в кризис, а малый бизнес, получается, держался, держался, но дыхалки не хватило. Что вы думали в этот момент?

– В этот момент для меня стало приятной неожиданностью, что компании, которые должны были по прогнозам, уйти в дефлот, удержались на плаву. Мы ожидали, что половина заемщиков уйдет в дефолт, но этого не произошло. В марте-апреле выручка у многих просто отсутствовала, а расходы остались: надо было платить аренду, зарплату, налоги. Как не сложно малому бизнесу в России, он все-таки очень живучий.

– Если сравнивать доходность краудлендинга с облигациями в момент кризиса, то разница просто бешеная. Возникает вопрос: если впереди суперцикл и подъем, не оторвется ли на этом периоде краудлендинг от облигаций уже не в два, а, может быть, и в три раза?

– Мы рассчитывает, что доходность краудлендинга превысит доходность корпоративных облигаций и будет на уровне акций минус несколько процентных пунктов. На нашем сайте есть калькулятор доходности, на котором инвестор может рассчитать свой доход и видно, что на горизонте десяти лет краудлендинг отрывается от облигаций.

Конечно, можно сказать, что это наши прогнозы и кто знает, как будет на самом деле. Мы ориентируемся на текущий уровень доходности краудлендинга в России, текущий уровень банковских ставок и на уровень доходности этого инструмента на международном рынке. И все это позволяет рассчитывать на получение спрогнозированного нами уровня дохода на протяжении продолжительного периода времени, лет на десять.

Для меня стало приятной неожиданностью, что компании, которые должны были по прогнозам, уйти в дефлот, удержались на плаву. Мы ожидали, что половина заемщиков уйдет в дефолт, но этого не произошло. В марте-апреле выручка у многих просто отсутствовала, а расходы остались: надо было платить аренду, зарплату, налоги. Как не сложно малому бизнесу в России, он все-таки очень живучий.

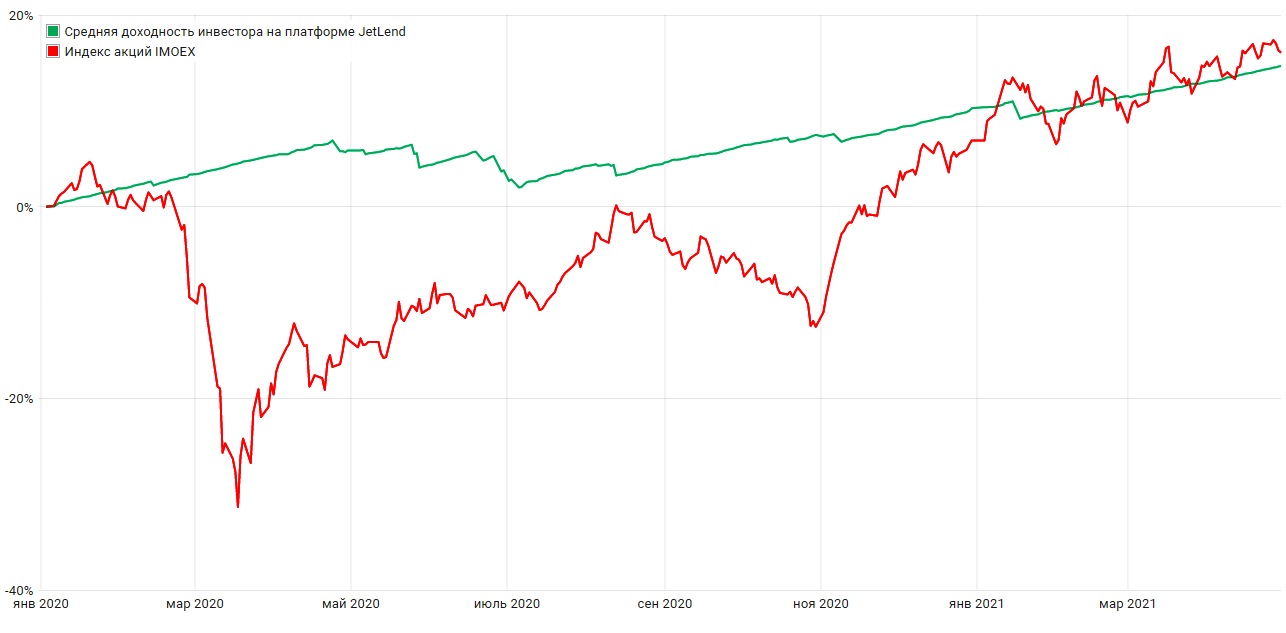

– Вы упомянули акции, и давайте переведем фокус на них. Конечно, понятно, что своей природе краудлендинг логичнее сравнивать с облигациями, как долговой инструмент, но инвестор всегда хочет рассмотреть разные варианты.

Если брать тот же период, с января 2020 года, уровень доходности акций по индексу Московской биржи сравним с доходностью от краудлендинга. Но при этом, в отличие от графика доходности акций, краудлендинг демонстрирует стабильность. Как вы это объясняете?

– У малого бизнеса достаточно высокая маржинальность, это легенда, что предприниматели еле-еле сводят концы с концами. Те же банки, с которыми мы и конкурируем, на малом бизнесе зарабатывают очень много.

– У вас на сайте указана процентная ставка 20,4% за последние 12 месяцев, а как она рассчитана?

– Это средневзвешенная процентная ставка, чтобы инвестор мог иметь представление, под какой процент его средства размещаются. Сейчас через JetLend займы предоставляются по ставке от 10% до 27% годовых, в зависимости от уровня риска, и это и есть доход инвестора минус комиссия платформы, которая составляет от 1 до 6%.

– Дефолтность у вас на сайте указана в размере 0,46% – очень низкий уровень, и это несмотря на просадки прошлым летом?

– Это несмотря на просадки прошлым летом. Мы рассчитываем отношение выдач к дефолтам за последние 12 месяцев. Этот показатель мне не очень нравится, стоило бы смотреть период за пять лет, по поколениям, смотреть, как они двигаются, но пока поколений не так много.

Но это показатель, который хотя бы отображает уровень риска в системе. Еще бы стоило добавить уровень текущей просрочки, чтобы у инвестора было более полное понимание риска. Мы над этим работаем.

У нас проще получить заем, но пока дороже. Наша задача на ближайший год – сравнять стоимость финансирования с банковским кредитованием и, может быть, даже сделать его более дешевым.

К вопросу о дефолтности: ни у нас, ни у наших инвесторов нет стремления отправить заемщика в дефолт. Это крайняя мера, если не удается провести реструктуризацию просроченной задолженности. Мы не хотели бы выходить за уровень в 1,5-2% по дефолтности.

– А как вы взыскиваете долги?

– Мы пробовали разные варианты, работали самостоятельно, через коллекторские агентства, но сошлись на том, что самый лучший вариант – это инхаус. Потому что он позволяет контролировать долг на этапе и soft, hard и legal collection. Так что долги мы взыскиваем самостоятельно. У инвестора в портфеле могут быть десятки и даже сотни займов, часть из них неизбежно уйдет в дефолт – это нужно понять и принять – и чтобы самому инвестору не заниматься взысканием, по договору цессии мы с ним заключаем договор по переуступке долга.

– JetLend выдал займов на 519 млн рублей. Из каких сфер бизнеса чаще всего прибегают к финансированию через краудлендинг?

– Около половины наших заемщиков из сферы розничной и оптовой торговли, процентов по 15 – небольшие производства и строительство, остальные – сфера услуг.

– Получается, по своей природе это кредитование «на оборотку»?

– Да, это не инвестиционное кредитование, на срок до одного года.

– Почему идут к вам, а не в банк?

– У нас проще получить заем, но пока дороже. Наша задача на ближайший год – сравнять стоимость финансирования с банковским кредитованием и, может быть, даже сделать его более дешевым. Сейчас мы конкурируем за счет скорости и удобства: заявки принимаются онлайн, по двум документам, решение принимается за 10 секунд. Деньги приходят на счет за один день и никуда не надо идти. Это очень удобно.

В среднем портфель инвестора составляет 200 тыс. рублей. Есть крупные инвесторы, которые вложили 5, 7, 10 млн рублей, но это уже не типичный вариант. У нас порог входа составляет 30 тыс. рублей.

– А как бизнес вас находит, и по каким критериям вы одобряете или отклоняете заявки? Кто для вас нежелательный клиент?

– Мы оцениваем компанию по соотношению уровню долга к операционной прибыли. Хотя уровень долга оценить достаточно сложно, например, клиент может взять займ на другой круадлендинговой платформе, и он нигде не будет отражаться. Банки тоже неохотно делятся сведениями о клиентах-юрлицах с бюро кредитных историй. Такая проблема есть, но она постепенно разрешается, все больше банков и платформ передают данные о долге своих клиентов-юрлиц в БКИ. Но проблема есть, и все платформы решают ее по-разному. Мы делаем отсечку по уровню долга, чтобы не создавать риска дефолта заемщика из-за чрезмерного долга.

– И сколько в среднем инвестируют через JetLend клиенты, каков размер типового портфеля?

– В среднем портфель инвестора составляет 200 тыс. рублей. Есть крупные инвесторы, которые вложили 5, 7, 10 млн рублей, но это уже не типичный вариант.

–В чем разница между инвестированием в МФО и краудлендингом?

– Если вы инвестируете в микрофинансовую организацию, то вы несете вместе с ней все ее риски. А банкротства МФО не редкость. Краудлендинговая платформа устроена по-другому. Законодательно закреплено, что деньги инвесторов аккумулируются на отдельном, так называемом номинальном счете и заемщики перечисляют деньги на этот счет, так что в случае банкротства платформы (такого, к счастью, не было, но так может случиться), инвесторы не пострадают. Инвестор несет риски заемщиков, если у него их две сотни, то риск диверсифицируется, все разом они не могут обанкротиться.

– Какой порог входа для инвестора в краудлендинг?

– У нас порог входа составляет 30 тыс. рублей. У микрофинансовой организации порог входа – 1,5 млн рублей. В июле планируем вообще отменить порог входа, можно будет попробовать вложить хоть рубль. Учитывая, что по результатам нашего опроса примерно 97% населения вообще не знают о краудлендинге, наша главная задача сейчас состоит в том, чтобы популяризировать этот инструмент, показать, что он работает, как именно он работает. Поэтому мы хотим предоставить инвесторам возможность попробовать краудлендинг с любой, самой незначительной суммой.

– И с чего надо начать инвестору, который решил попробовать вложить свои деньги через JetLend?

– У нас на сайте очень простая регистрация: жмете на экране «Начать», вводите номер своего телефона, получаете через смс-сообщение код для подтверждения, и все, готово. В личном кабинете нужно будет указать e-mail и паспортные данные, как это требует российское законодательство. После этого можно пополнять свой счет на JetLend и выбирать режим инвестирования. Мы ориентируем наших клиентов на режим автоинвестирования, когда средства распределяются автоматически, в соответствии с выбранной стратегией.

Полтора года назад у краудлендинга не было никакой законодательной базы. ЦБ вместе с Минфином приняли активное участие в разработке закона о привлечении инвестиций с использованием инвестиционных платформ.

Существует возможность инвестировать вручную, но это займет время, к тому же практика показывает, что инвестирование в автоматическом режиме в среднем на 2 процентных пункта прибыльнее, чем в ручном.

Это можно сравнить с инвестированием в облигации: перед вами стоит задача составить портфель из ста разных бумаг, отбирать их вручную мало кто возьмется. По сути, автоинвестирование работает по принципу ETF или паевого фонда.

Инвестор может настраивать риск-сегменты сам или поставить по умолчанию, можно в любой момент посмотреть набор займов, доходность портфеля, просрочки и дефолты по выданным займам, информацию по каждому заемщику, расчет ожидаемой доходности, распределение доходности по каждому заемщику.

– А может краудлендинг стать подспорьем не только для инвесторов, но для обычного человека, который хочет получить дополнительный доход? К примеру, вложить свободные 5-10 тыс. рублей, получить небольшую прибыль и забрать?

– Я бы не ориентировал на краудлендинг инвесторов, которые планируют вывести прибыль через три месяца или полгода. JetLend рассчитан все-таки на долгосрочные инвестиции, отсечка примерно на уровне одного года. Мы планируем добавить подобную услугу, но не для мелких инвесторов, а как вариант премиального обслуживания, с вложениями от 1-1,5 млн рублей

Но инвестор с любой суммой может потом продать свой актив в виде займа, переуступив долг по договору цессии на вторичном рынке. JetLend первым из инвестиционных платформ создал вторичный рынок долгов, он уже работает, пока в бета-режиме, но сделки идут. Это обеспечивает инвестору ликвидность.

– Сейчас в России уже сформировалось сообщество краудлендеров, вы встречаетесь, обмениваетесь опытом, возможно, делитесь практикой риск-менеджмента?

– Мы общаемся, но достижениями в риск-менеджменте не делимся и вряд ли когда-нибудь будем делиться. Политика риск-менеджмента – это коммерческая тайна, ноу-хау каждой платформы. Не замечал за нашими конкурентами стремления делиться опытом в этой сфере.

Взаимодействие между нами есть, но я бы не назвал его тесным. Мы делимся соображениями по поводу юридических вопросов, выполнения требований Центрального банка и тому подобных концептуальных вопросов. Хотелось бы видеть ассоциацию более активно продвигающей и рекламирующей краудлендинг.

– Вы упомянули регулятора. Сейчас рынок может сказать, что вопросы регулирования деятельности краудлендинговых платформ, их правовой базы решены, вы удовлетворены установленными правилами?

– Я бы хотел поблагодарить регулятора. Полтора года назад у краудлендинга не было никакой законодательной базы. ЦБ вместе с Минфином приняли активное участие в разработке закона о привлечении инвестиций с использованием инвестиционных платформ, при том, что это небольшой рынок и можно было не спешить с этим законом.

Надеюсь, когда-нибудь краудлендинг станет международной системой, и инвестор из Уругвая будет финансировать предпринимателя из Австралии, или инвестор из Костромы – бизнес в Германии.

Но нерешенным остается очень важный вопрос об уплате налога на доходы. Инвестиционные платформы не получили статус налогового агента, и налоговым агентом оказался заемщик, у которого тысячи инвесторов, за которых надо рассчитать и уплатить налог на доходы. Мы решили эту проблему для заемщиков с помощью интеграции с нашей системой 1С, но это все равно неудобно и для заемщика, и для платформы, и для инвесторов. Такая проблема может оттолкнуть заемщика, бухгалтер которого просто посоветует не связываться с таким кредитором.

Надеюсь, в ближайшее время эта проблема разрешится, недавно у нас запрашивали предложения по совершенствованию законодательства в области краудлендинга из ЦБ и Минфина, и мы указали на этот пробел.

Я считаю, что краудлендинг хорошо развивается, за ним большое будущее. По итогам 2020 года рынок краудлендинга в России не превышал 7 млрд рублей, тогда как объем кредитования российского малого и среднего бизнеса оценивается примерно в 8 трлн рублей. Думаю, что за следующие десять лет краудлендинг получит существенную долю на этом рынке.

Надеюсь, когда-нибудь краудлендинг станет международной системой, и инвестор из Уругвая будет финансировать предпринимателя из Австралии, или инвестор из Костромы – бизнес в Германии.

Ознакомиться с платформой JetLend можно по ссылке https://clck.ru/VHrzv

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Тимур Аитов: «Эпитет «цифровой» – порой просто дань моде»

Как идут процессы развития цифровой экономики в нашей стране, какие проблемы нас подстерегают на этом пути? Какие значимые проекты уже реализованы и как происходящее отразится и уже отражается на каждом из нас – об этом в беседе с председателем комиссии по безопасности финансового рынка совета Торгово-промышленной палаты России Тимуром Аитовым. Основные ракурсы сегодняшней беседы – проблематика цифрового рубля (ЦР), уязвимости и риски систем искусственного интеллекта (ИИ), будущее денежной системы (ДС) страны в целом.

Тимур Аитов: «Эпитет «цифровой» – порой просто дань моде»

Как идут процессы развития цифровой экономики в нашей стране, какие проблемы нас подстерегают на этом пути? Какие значимые проекты уже реализованы и как происходящее отразится и уже отражается на каждом из нас – об этом в беседе с председателем комиссии по безопасности финансового рынка совета Торгово-промышленной палаты России Тимуром Аитовым. Основные ракурсы сегодняшней беседы – проблематика цифрового рубля (ЦР), уязвимости и риски систем искусственного интеллекта (ИИ), будущее денежной системы (ДС) страны в целом.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

обсуждение