При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Пандемия COVID-19 и распространение коронавируса подтолкнули пользователей к более частому использованию электронных платежей, что, в свою очередь, указывает на расширение индустрии электронных кошельков.

По данным McKinsey, 75% американцев пользуются электронными платежами. Чтобы упростить процесс оплаты и сделать сервисы максимально удобными для клиентов, индустрия финтеха дополнительно предлагает решения по хранению и оптимизации платежной информации пользователей в виде цифровых кошельков. Индустрия развивается настолько быстро, что, согласно опросу клиентов Deutsche Bank, большинство пользователей считают, что цифровые кошельки заменят традиционные кошельки в течение следующих 5 лет.

Цифровой кошелек – система программного обеспечения, которая хранит платежную информацию пользователей и пароли для оплаты на различных сайтах. Цифровой кошелек представляет собой разновидность электронной карты, которая используется для проведения транзакций с помощью компьютера или смартфона. Цифровые кошельки также могут быть использованы для хранения документов, удостоверяющих личность, или другой цифровой информации. При использовании цифрового кошелька пользователь избавляется от необходимости носить с собой наличные деньги, банковские карты или документы. Сохранность данных может быть гарантирована благодаря использованию технологий шифрования данных при помощи блокчейна и биометрии.

Благодаря пандемии коронавируса произошел резкий рост цифровой индустрии, который включал в себя, как и общую трансформацию розничной и электронной торговли, так и изменения в сопряженных индустриях. В том числе цифровая трансформация в значительной степени отразилась на индустрии платежей и привела к росту популярности онлайн-платежей и электронных кошельков.

По данным экспертов The Economist, доля безналичных операций во всем мире в 2020 году выросла до уровня, которого должна была достичь только через 3-5 лет. По оценкам экспертов, на текущий момент аудитория цифровых кошельков составляет почти 1 млрд активных пользователей, что составляет 12% населения земного шара. Ожидается, что в ближайшие 3 года это число увеличится до более чем 1,3 млрд.

Источник: Capital on tap, расчет QBF

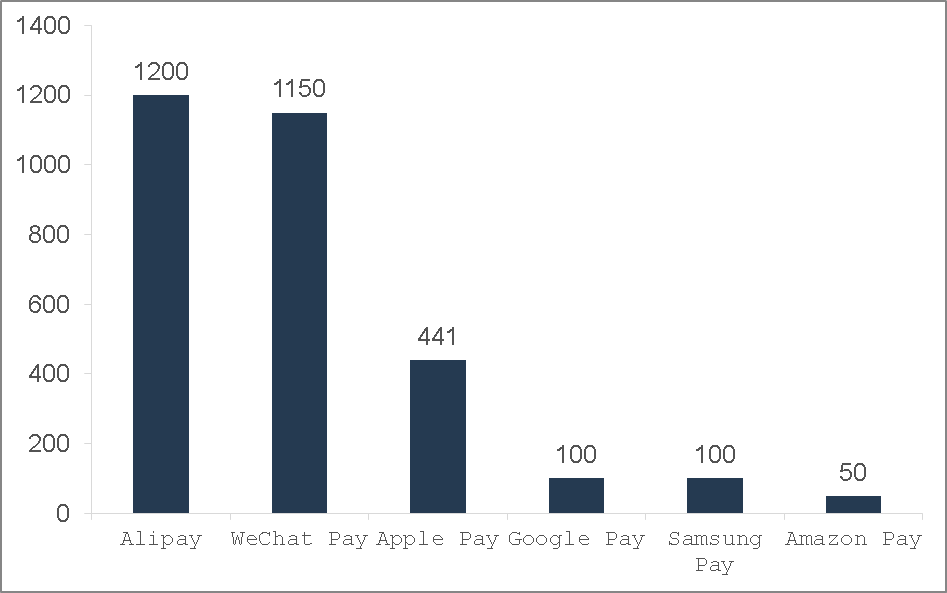

Наиболее передовые решения по электронным платежам предоставляются для пользователей в Азии. Несмотря на то, что традиционные платежные решения пришли в Китай и другие азиатские страны достаточно поздно и не использовались в полной мере, пользователи на удивление быстро адаптировались к использованию электронных кошельков и платежей. В Поднебесной два местных игрока рынка мобильных платежных приложений - AliPay и WeChat Pay - имеют более 1 млрд зарегистрированных пользователей каждый. По текущим оценкам, 47% всех пользователей смартфонов в Китае регулярно используют цифровые кошельки, что делает страну мировым лидером внедрению мобильных платежей.

Источник: Statista, расчет QBF

В мире наблюдается четкий тренд на возрастание количества электронных транзакций, совершенных с помощью электронных кошельков. Внедрение цифровых кошельков, продолжающаяся цифровизация услуг, растущий спрос на смартфоны, развитие технологи 5G и появление большого числа платежных сервисов, таких как Alipay, Google Pay и Apple Pay, являются одними из ключевых факторов быстрого роста индустрии цифровых платежей.

Пандемия коронавируса и санитарные ограничительные меры, такие как использование масок и перчаток, станут дополнительным стимулом к использованию электронных кошельков. При использовании бесконтактных платежей через электронные кошельки минимизируется контакт с окружающей средой.

Кроме того, COVID-19 стал драйвером роста индустрии e-commerce, которая, в свою очередь, также ускорила развитие электронных кошельков. При оплате покупок на сайте для пользователей намного удобнее использовать электронные кошельки, которые уже хранят все необходимые пароли. В апреле 2020 года в США трафик мобильного банкинга вырос на 85% м/м, а количество регистраций в онлайн-банкинговых системах выросло на 200% м/м.

В условиях возрастающей конкуренции и общей диджитал трансформации финансового сектора традиционные банковские услуги теряют свою ценность для клиентов, и банки готовы переключиться на более гибкие инструменты. Трансграничные платежи являются наиболее прибыльными для банков и сетей кредитных карт, таких как Visa и Mastercard, и продолжающаяся цифровая эволюция угрожает этому главному источнику прибыли. В скором времени электронные кошельки смогут стать более удобным, полноценным и безопасным инструментом, чем банковские карты.

Государства также поддерживают тренд на электронные платежи, повышая с каждым годом максимальный лимит по транзакциям при помощи бесконтактной оплаты.

Источник: Ark Big Ideas, расчет QBF

Электронные кошельки обладают рядом преимуществ, которые в среднесрочной перспективе помогут компаниям, занимающимся решениями в этой области, привлекать еще больше клиентов и денежных средств.

Стоимость привлечения клиентов для сервисов электронных кошельков намного меньше, чем для традиционных банковских инструментов. Согласно исследованию фонда Ark, затраты на привлечение одного клиента (САС – Customer acquisition cost) для цифровых кошельков составляют в среднем всего $20, в то время как для кредитных карт, банковских счетов и брокерских платформ этот показатель может достигать $1000. В среднем, CAC для банковских продуктов варьируется от $250 до $1500.

С точки зрения удобства пользователя, осуществление электронных платежей при помощи цифрового кошелька является более быстрым способом оплаты товаров и услуг.

Цифровые кошельки являются частью индустрии финансовых технологий, которая активно развивается последние 3-4 года. В связи с резким ростом популярности акций у инвесторов, многие компании сектора «перекуплены» и неоправданно высоко оценены с точки зрения мультипликаторов P/E, EV/S.

Кроме того, основным текущим риском является низкая осведомленность населения как о возможностях онлайн кошельков, так и о существовании такого способа оплаты в целом. Многие развивающиеся и даже развитые страны пока еще не освоили технологию, что может тормозить развитие индустрии. В то же время, в долгосрочной перспективе в связи с развитием государственных цифровых валют население начнет полностью перемещать свои транзакции в диджитал пространство.

Индустрия динамично развивается и имеет среднесрочные и долгосрочные перспективы к росту. Инвесторы могут присмотреться как к акциям крупных компаний в индустрии, так и к мелким финтех-стартапам. Индустрия имеет стабильные драйверы роста, которые смогут укрепить положение компаний на фондовом рынке. Даже существующие риски в долгосрочной перспективе могут быть нивелированы потенциальной доходностью.

Square, Inc. (SQ) – динамичная развивающаяся компания, которая занимается разработкой решений для приема и обработки электронных платежей для малого и среднего бизнеса. Компания торгуется на бирже с 2015 года, и за это время цена акций выросла почти в 2000 раз c $12,1 до более чем $240 за бумагу. Square демонстрирует устойчивые темпы роста выручки, а также показателя EPS и основных операционных показателей. В 2019 году компания впервые вышла на чистую прибыль.

Учитывая расширение индустрии электронных кошельков, ожидается, что компания и в дальнейшем будет демонстрировать устойчивый рост. При инвестициях в акции представленной компании стоит учитывать ряд рисков, таких как переоценка компании по мультипликатору P/E и большая зависимость компании от курса биткоина.

Источник: Seeking Alpha, расчет QBF

PayPal Holdings Inc. (PYPL) – крупнейший американский оператор электронных платежей и кошельков. В линейку продуктов PayPal входят PayPal Credit, Braintree, Venmo, Xoom, Hyperwallet и iZettle. Компания может быть привлекательна для инвесторов не только с точки зрения отличной динамики роста показателей прибыли и выручки, но и с точки зрения перспектив развития компании на рынке. PayPal первый из самых крупнейших игроков на рынке разрешила пользователям обменные операции с криптовалютой.

За последние 10 лет электронные кошельки Venmo от PayPal и приложение Square Cash собрали около 60 млн пользователей, в то время как банку J. P. Morgan понадобилось 30 лет на приобретение такого же числа клиентов.

Источник: Investing, расчет QBF

Чтобы минимизировать риски и привнести диверсификации в портфель, инвесторы могут инвестировать в ETF фонды в секторе финтеха. Например, один из самых популярных и доходных инструментов – это ETF от крупного фонда Ark Invest. В его состав входят более 40 акций инновационных компаний, которые применяют нестандартный подход к финансовой индустрии, совмещая технологии и финансовые услуги.

Индустрия диджитал кошельков будет развиваться параллельно с более глубокой пенетрацией электронных платежей в общество. При инвестициях в компании сектора стоит рассчитывать на получение доходности скорее в среднесрочной перспективе, чем в долгосрочной. Более доступным и безопасным способом инвестирования является инструмент ETF, который поможет нивелировать риски, связанные с повышенной стоимостью некоторых компаний сектора, и при потенциальной коррекции может не так сильно потерять в цене.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение