При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Эксперты пророчат, что в наступившем году в полную силу начнут развиваться финтех-проекты, основанные на технологии блокчейн, станет ещё больше цифровых банков, а противостояние финтех-компаний и банков сменится сотрудничеством. В то же время эпоха очарования финтехом давно канула в лету.

Не так давно Александр Ведяхин, первый заместитель председателя правления Сбербанка, а следом и его шеф, заявили, что банк не собирается дальше «уходить в цифру». По словам Ведяхина, в ближайшие три-пять лет, если ничего не делать, клиентопоток в банковские офисы может снизиться примерно на 30%. «Мы не согласны с этим трендом и поставили себе задачу не только не уменьшить клиентопоток, а даже увеличить его в наши отделения», – заявил банкир. Услышать такое от менеджера банка, который в последние годы семимильными шагами цифровизуется, по меньшей мере, странно. И дело не только в том, что Сбербанк закрывает отделения – а то, что он выстраивает экосистему «в цифре». А не в «физическом» мире. Чем банк собирается привлекать клиентов обратно в офисы, Ведяхин не уточнил, правда красноречиво говорит сам за себя последний проект банка, связанный с совместными офисами банка и Макдональдса.

Об этом ноу-хау Сбербанка Finversia.ru обязательно подробно напишет. Пока же на Западе готовятся к интенсификации перехода финансовых компаний в цифру. Представляем Топ-10 финтех-трендов 2020 года по версии аналитиков Financeonline.

Если вы еще не привыкли к мысли о том, чтобы заказывать все, начиная с продуктов и заканчивая вашим последним гаджетом в интернете, то готовьтесь к более радикальным преобразованиям, которые в настоящее время происходят в финансовой индустрии. Эти тенденции финтеха просто повлияют на все, что связано с деньгами, от платежей до банковского дела.

Представьте себе, насколько такой банк будет вне конкуренции. Ведь он предлагает глобальные платежи, p2p-переводы, бесконтактную оплату без комиссии за транзакции, возможность покупать и обменивать едва ли не любые существующие криптовалюты.

В качестве примера такого банка обычно приводят британский стартап Revolut, но существуют и такие проекты, как Moven, Monese, HelloBank, FirstDirect, Digibank и другие.

Быстрый, по-настоящему глобальный по охвату и с низкими тарифами на транзакции блокчейн, остаётся едва ли не единственным решением для дальнейшего развития финансовых рынков. Так, по крайней мере, считают в Financeonline. Китай и США лидируют в области использования блокчейна, обеспечивая его быстрое распространение по миру.

Технологии, основанные на ИИ, способны сократить расходы на 22% к 2030 году – через 10 лет. Если экстраполировать это на всю мировую банковскую систему, то речь идёт об $1 трлн снижения издержек. В наступившем десятилетии финансовые компании будут всё больше и больше использовать технологии ИИ для обработки транзакций.

Финансовый сектор является одной из наиболее жестко регулируемых отраслей, а внедрение блокчейна привлекает внимание правительств всего мира. В этой связи, очевидно, что в наступившем 2020 году государства продолжат наращивать регуляторное давление на применение технологий блокчейна. В том числе в рамках борьбы с угрозами кибербезопасности.

Применительно к финтеху, это мобильные платежи, бесконтактные платежи, мобильные кошельки и сопутствующие к этому технологии проверки личности и те же технологии машинного обучения. 2020 год станет первым годом, когда экономика начнёт ощущать таких игроков, как «цифровые аборигены» или поколение «Z». Ещё в 2015 году объём рынка мобильных платежей составлял около $450 млн, однако по итогам 2019 года уже достиг отметки в $1080 млн по данным Statista.com. Темпы прироста в последующие годы будут не ниже – этот рынок ещё далёк от насыщения. В 2018 году число людей, пользующихся бесконтактными платежами, достигло 440 миллионов. По прогнозам к концу этого года число таких пользователей достигнет 760 миллионов.

Прогноз тут состоит в том, что в ближайшее время мобильные кошельки вытеснят «физические». Только в 2019 году насчитывалось около 2,1 миллиарда пользователей мобильных кошельков.

Очевидно, что на Западе будет происходить то, что происходит сейчас в России: конкуренции между банками и финтех-стартапами настанет конец. Будет ли это в дальнейшем сотрудничество или банальное поглощения большими корпорациями молодых финтех-команд пока не ясно. Но факт сотрудничества, а не противоборства налицо.

В качестве примера можно привести инвестиции Goldman Sachs в компанию Elinvar – цифровую платформу для asset– и wealth-менеджеров. Кроме того, в прошлом году Visa запустила инвестиционный фонд для инвестиций в финтех-компании. Уже есть первые результаты: в начале января 2020 года было заявлено, что Visa купила финансовый стартап Plaid за $5,3 млрд. Программное обеспечение Plaid позволяет стартапам подключаться к банковским счетам пользователей, и работает, например, с Venmo, Robinhood, а также с криптовалютными биржами Coinbase и Gemini.

В PWC подсчитали, что 82% финтех-стартапов вообще не выживут без сотрудничества с существующими банками.

Финтех обещает огромные выгоды не только странам, но и отдельным потребителям. Есть только одна проблема: как убедить людей начать пользоваться новыми финансовыми технологиями? Как убедить людей начать доверять финтеху? В этой связи одной из насущных задач в этом году будет задача вовлечь потребителей в использовании новых технологий. Это задача, разумеется, для корпораций: как привлечь клиентов. Кроме того, эксперты уверены, что именно финтех может помочь вовлечь маргинализированные слои общества в цивилизованный финансовый мир.

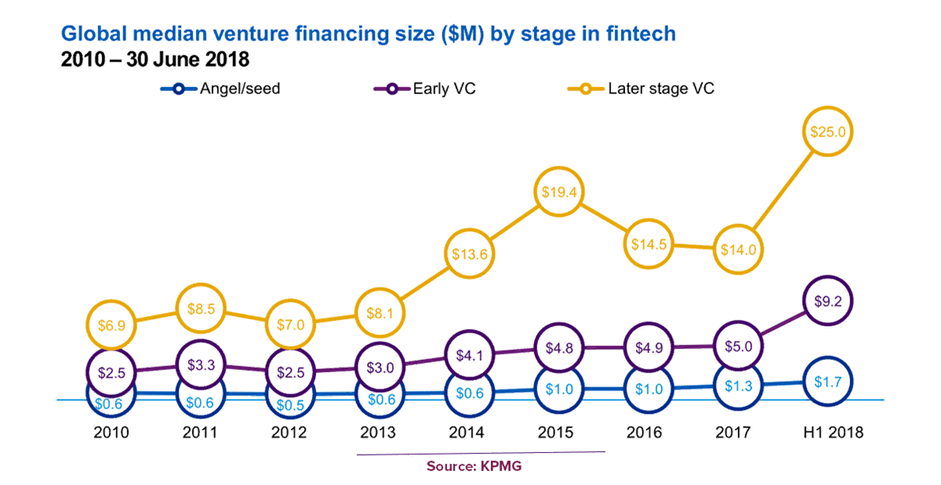

Несмотря на интерес к финтех-стартапам со стороны инвесторов, на рынке наблюдается некое отрезвление. Если в 2014 году финансирование на ранней стадии получили около 13 тыс. финтех-стартапов, то в 2017 году таких счастливчиков было уже лишь 6 тыс. Понятно, что эпоха всеобщего очарования перспективами финтех-революции давно позади: теперь инвесторам подавай не мечты, но чётко структурированный и продуманный бизнес-план, сулящий акционерам доход.

В консалтинговой компании KPMG отмечают, что инвесторы всё чаще готовы вкладываться в стартапы на более поздних стадиях – несмотря на пониженную ожидаемую доходность.

Рис.1: Финансирование стартапов на разных стадиях

Источник: KPMG

Сейчас трудно сравниться с китайским лидерством почти во всех категориях финтеха. Китай, как и несильно отстающая от него Индия, является подавляющим лидером почти во всех категориях финтеха. В стране, где больше пользователей интернета (800 миллионов, 98,6% из них пользуются мобильными телефонами), чем в США, России, Мексике и Японии вместе взятых, и больше, чем в любой другой отдельно взятой стране мира, китайский финтех-локомотив вряд ли вызывает удивление.

Стоит учесть и то, что Китай лидирует в мире по электронной торговле. Объём рынка электронной коммерции в этой стране оценивается в $740 млрд в сравнении с $561 млрд в США, например.

Какая другая страна может бросить вызов Китаю на поле финтеха? Возможно лишь Индия. За индийским финтехом, к слову, стоит понаблюдать в наступившем году более пристально.

Не обращаясь к глубоким технологическим, юридическим и философским основам смарт-контрактов, они «просто оцифровывают доверие таким образом, что делают транзакции надёжными, безопасными и подлежащими исполнению в любом месте». Если финтех должен двигаться вперёд, то смарт-контракты – это двигатель, который делает это движение возможным.

Очевидно следующее: 1) Финтех никуда сдвинется без смарт-контрактов, 2) Смарт-контракты выходят за пределы национальных границ, делая их доступными практически для всех, 3) Смарт-контракты чрезвычайно надёжны с точки зрения доверия и исполнения.

Фондовые индексы США завершают торги в минусе на фоне фиксации прибыли

Основные фондовые индексы США снижаются в последний час торгов в понедельник, но уже восстановились от внутридневных минимумов. Давление на рынок связано с фиксацией прибыли в крупнейших компаниях после ралли прошлой недели, которое подняло S&P 500 на рекордные уровни.

Фондовые индексы США завершают торги в минусе на фоне фиксации прибыли

Основные фондовые индексы США снижаются в последний час торгов в понедельник, но уже восстановились от внутридневных минимумов. Давление на рынок связано с фиксацией прибыли в крупнейших компаниях после ралли прошлой недели, которое подняло S&P 500 на рекордные уровни.

Валютный рынок: йена реагирует ростом на декабрьские протоколы Банка Японии

Японская йена в понедельник укрепилась в условиях пониженной рыночной активности в праздничный период, демонстрируя пятый рост за последние шесть сессий. Инвесторы оценивают сроки возможных дальнейших повышений ставок в Японии и вероятность валютной интервенции.

Валютный рынок: йена реагирует ростом на декабрьские протоколы Банка Японии

Японская йена в понедельник укрепилась в условиях пониженной рыночной активности в праздничный период, демонстрируя пятый рост за последние шесть сессий. Инвесторы оценивают сроки возможных дальнейших повышений ставок в Японии и вероятность валютной интервенции.

Европейские рынки завершили торги без изменений под давлением акций оборонных подрядчиков

Фондовые площадки Европы завершили торги в понедельник преимущественно в боковом диапазоне, при этом общеевропейский индекс удержался вблизи исторического максимума. Давление на региональные индикаторы оказали акции оборонных компаний на фоне растущих надежд на заключение мирного соглашения между Россией и Украиной в ближайшие недели.

Европейские рынки завершили торги без изменений под давлением акций оборонных подрядчиков

Фондовые площадки Европы завершили торги в понедельник преимущественно в боковом диапазоне, при этом общеевропейский индекс удержался вблизи исторического максимума. Давление на региональные индикаторы оказали акции оборонных компаний на фоне растущих надежд на заключение мирного соглашения между Россией и Украиной в ближайшие недели.

обсуждение