При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Базовая процентная ставка ФРС США и курс американского доллара.

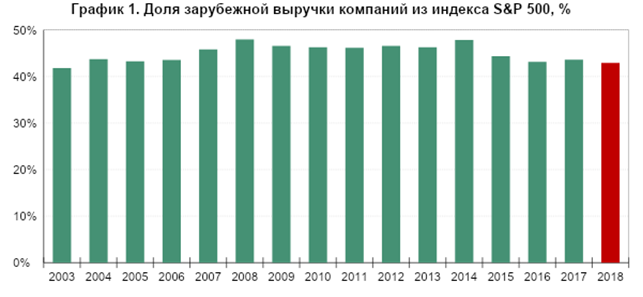

17-18 сентября состоялось очередное заседание ФРС США. Как и на предыдущем июльском заседании, регулятор принял решение о сокращении диапазона базовой процентной ставки на 25 б.п. – на этот раз до 1,75-2% годовых. По мнению аналитиков, экономическая ситуация в США, в том числе состояние рынка труда, не требовали экстренного вмешательства со стороны регулятора, однако смягчение кредитно-денежной политики всё-таки состоялось. Среди основных причин данного шага – ультрамягкая кредитно-денежная политика ЕЦБ, ужесточение «торговой войны» между США и Китаем, а также давление на регулятор со стороны Дональда Трампа, несмотря на заявления главы ФРС США Джерома Пауэлла о невозможности политического влияния. Жёсткая кредитно-денежная политика Федрезерва, по словам Дональда Трампа, приводит к укреплению американской валюты, что негативно сказывается на финансовых показателях экспортноориентированных предприятий Соединённых Штатов. В результате, выручка американских компаний на зарубежных рынках падает. По данным аналитического отчёта, опубликованного S&P Global в августе этого года, доля зарубежной выручки компаний из индекса S&P 500 по итогам 2018 года упала до 42,9% с 43,62% по итогам 2017 года. Это минимальное значение индикатора за последние 15 лет (41,84% в 2003 году).

Источник: S&P Global

Другая компания, обрабатывающая финансовые данные, FactSet, оценивает объём продаж, сгенерированных компаниями из индекса S&P 500 на зарубежных рынках во II квартале 2019 года в 38%. Более показательна другая статистика – те американские компании из индекса S&P 500, которые сгенерировали более 50% выручки в США, зафиксировали её совокупный рост на 6,4% г/г при увеличении чистой прибыли на 5,2% г/г. Напротив, те компании из индекса S&P 500, которые сгенерировали в США меньше 50% выручки, зафиксировали её совокупное падение на 2% г/г, тогда как чистая прибыль данных корпорация упала на 11,1% г/г. Одна из причин – высокий курс американской валюты по отношению к валютам основных торговых партнёров США. Последний цикл повышения базовой процентной ставки ФРС США стартовал 16 декабря 2015 года. За этот период (к 13 сентября 2019 года) доллар укрепился по отношению к корзине валют основных торговых партнёров США (далее, «индекс торговых партнёров») на 6,4%. За тот же период доллар укрепился по отношению к юаню на 9,3%. С начала февраля 2018 года доллар стабильно укреплялся по отношению к юаню и индексу торговых партнёров - на 12,6% и 12,7% соответственно.

Источник: FRED Economic Data (Federal Reserve Bank of St. Louis)

Среди валют крупнейших торговых партнёров США максимальное ослабление продемонстрировал китайский юань – 2 сентября 2019 года Народный банк Китая (НБК) впервые с 13 марта 2008 года увеличил официальный обменный курс доллара по отношению к юаню до 7. Соединённые Штаты обвиняют китайский регулятор в валютных манипуляциях – в августе 2019 года страна обратилась к МВФ с просьбой повлиять на Китай, в том числе обязать страну повысить прозрачность своих операций на валютном рынке, а также подробнее отражать данные об операциях с международными резервами.

Источник: The Central Bank of the People’s Republic of China

Постоянное ослабление валюты не только помогает Китаю нивелировать влияние американских импортных пошлин на результаты экспортоориентированных местных компаний, но и сопровождается рядом негативных последствий. Искусственное ослабление курса юаня в долгосрочной перспективе должно отрицательно влиять на объём иностранных инвестиций, приводить к падению доверия к НБК, а также разгонять инфляцию – в августе 2019 года потребительская инфляция в Китае составила 2,8% г/г – максимальный уровень за последние 18 месяцев. Валютные манипуляции – одно из ключевых разногласий США и Китая в торговых переговорах.

Сокращение диапазона базовой процентной ставки ФРС США также вызвано и действиями ЕЦБ, который проводит ультрамягкую кредитно-денежную политику. По итогам заседания 12 сентября европейский регулятор понизил ставку по депозитам на 10 б.п., до -0,5% годовых. Базовая ставка по овернайт-кредитам и по маржинальным кредитам не претерпели изменений (0% годовых и -0,25% годовых соответственно). Регулятор рассчитывает на то, что ставки останутся на текущих или более низких уровнях до того момента, пока не появится чётких сигналов увеличения потребительской инфляции до целевого уровня в 2% годовых. Стоит отметить, что на том же заседании ЕЦБ прогноз по инфляции в еврозоне в 2019 году был понижен с 1,3,% г/г до 1,2% г/г, в 2020 году – с 1,4% г/г до 1% г/г. С 1 ноября 2019 года регулятор также возобновит покупку активов в рамках программы количественного смягчения в объёме 20 млрд. евро в месяц. Программа продлится неопределённое время и будет завершена незадолго до начала цикла повышения ставок ЕЦБ. Если исходить из прогнозов по инфляции от самого регулятора, то программа продлится минимум до конца 2021 года, а её минимальный объём тем самым составит 520 млрд. евро. Оценить дальнейшие планы ЕЦБ можно будет только в конце 2019 года: прошедшее заседание стало последним под руководством Марио Драги – с 1 ноября 2019 года регулятор возглавит бывшая глава МВФ Кристин Лагард.

Стоит отметить, что американская валюта реагирует не только на решения ФРС США по базовой процентной ставке, в связи с чем последние сокращения диапазона базовой процентной ставки могут не вызвать желаемого ослабления доллара. За последние 20 лет зафиксировано только 2 цикла продолжительного снижения базовой процентной ставки в США.

Источник: FRED Economic Data (Federal Reserve Bank of St. Louis)

В 2001-2004 гг. регулятор последовательно понижал базовую процентную ставку с 6% до 1% (нижняя граница). В момент заметного сокращения базовой процентной ставки (с начала 2001 года до конца 2002 года), которое должно было обеспечить снижение стоимости долларовых заимствований, доллар укреплялся по отношению к индексу торговых партнёров. В 1997-2001 гг. разразился азиатский кризис – стремительный обвал национальных валют и биржевых индексов стран Юго-Восточной Азии. В тот период в США фиксировалась высокая инфляция, в связи с чем Федрезерв повысил базовую процентную ставку. Вслед за этим ставки подняли и страны Юго-Восточной Азии. В результате произошло укрепление их валют, а азиатские товары стали менее конкурентоспособны на мировых рынках. Кроме этого, в декабре 2001 года Аргентина объявила о крупнейшем в истории дефолте в размере $80 млрд. В результате иностранные инвесторы начали выводить средства из валют развивающихся стран. На этот же период пришёлся «кризис доткомов». Ослабление доллара по отношению к индексу торговых партнёров произошло только в 2003-2004 гг.

Второй цикл снижения диапазона базовой процентной ставки ФРС США пришёлся на 2007-2015 гг. Данный цикл в целом сопровождался ослаблением доллара по отношению к индексу основных торговых партнёров США (но не более чем на 8% с начала смягчения цикла) и завершился существенным ростом курса доллара по отношению к индексу торговых партнёров. Рост американской валюты с сентября 2014 года связан с завершением программы количественного смягчения, проводимой ФРС США. Стоит отметить, что сокращение курса доллара по отношению к индексу торговых партнёров в 2010-2013 гг. сопровождалось высокими темпами роста китайской экономики и соответствующим интересом иностранных инвесторов к развивающимся рынкам.

Источник: FRED Economic Data (Federal Reserve Bank of St. Louis)

По словам главы ФРС США Джерома Пауэлла, два последовательных снижения диапазона базовой процентной ставки не являются началом долгосрочного цикла снижения ставок. По нашему мнению, возможное дальнейшее сокращение диапазона базовой процентной ставки Федрезерва в условиях ультрамягкой кредитно-денежной политики ЕЦБ, а также сокращения темпов роста развивающихся экономик в этот раз может не привести к заметному ослаблению доллара.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение