При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Архаичность национальной денежной базы России – одно из главных препятствий для экономического роста в стране. В этом убежден Владимир Гамза, председатель комитета по финансовым рынкам и кредитным организациям Торгово-промышленной палаты РФ.

- Владимир Андреевич, почти двадцать лет назад я писал кандидатскую диссертацию на тему «Синдицированное кредитование банками реального сектора экономики», где одной из основных проблем называлось отсутствие в стране «длинных» денег. С тех пор мало что поменялось, особенно если учесть ваши слова об архаичности национальной денежной базы страны. Или эта проблема постепенно решается?

- На самом деле, нет. Ситуация с «длинными» деньгами даже ухудшается, пусть и не очень сильно. В любой экономике существует два больших источника формирования «длинных» денег. Во-первых, это государство. Не только в России, но и в целом в мире государство никогда не уходит из экономики как инвестор. Потому что его задача – создание развитых рынков. Ведь частные инвесторы, как правило, приходят тогда, когда рынок уже есть. Во-вторых, «длинные» деньги формируют институциональные инвесторы. К сожалению, в России структура финансового рынка просто поразительная: 90% всех его активов – это кредитные организации. На долю всех остальных, вместе взятых, участников рынка (страховые компании, негосударственные пенсионные фонды и так далее) приходится лишь 10%.

Кроме того, в мировой практике существуют специализированные институты развития – инвестиционные банки, которые также формируют «длинные» деньги. Но в России банки – это лишь кредитно-депозитные учреждения. Фактически, им запрещено заниматься прямыми инвестициями. Поэтому несмотря на столь подавляющую долю банков в активах финансового рынка, они не осуществляют сколь-либо значимых инвестиций в экономику.

- Этому виной лишь законодательные запреты?

- Первая причина – это сама структура банковского сектора. У нас есть лишь один инвестиционный институт развития – Внешэкономбанк. Даже тот же Россельхозбанк, который создавался как институт развития, уже превратился в обычный коммерческий банк.

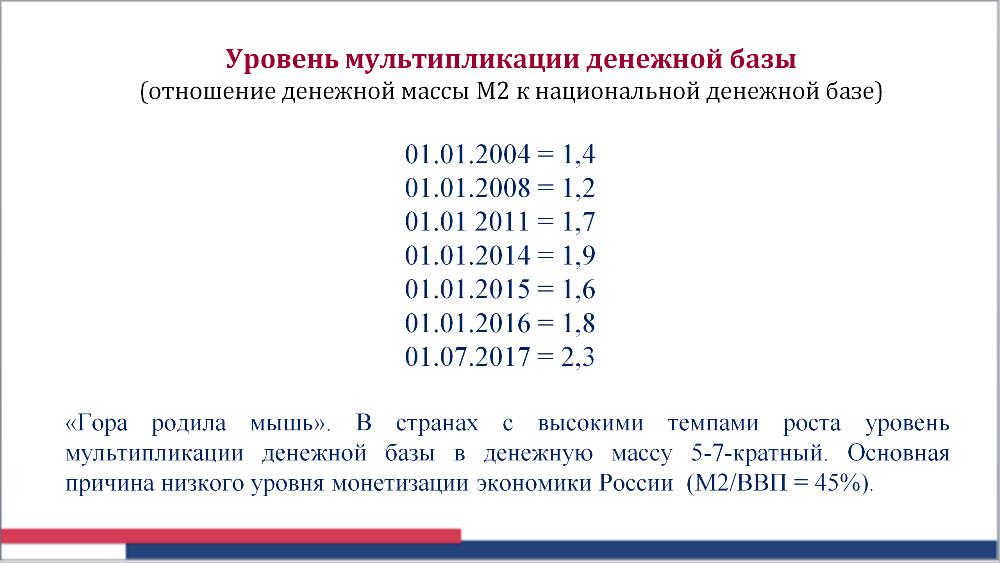

Но главное – это отсутствие в стране развитой денежной сферы. В России отношение денежной массы к ВВП составляет всего 45%. Мы настолько отстаем от всего мира, что даже не хочется приводить сравнения. Скажу лишь, что в Китае этот показатель превышает 200%.

Кроме того, государство постоянно изымает из экономики значительные денежные ресурсы и «складирует» их на счетах так называемого «расширенного правительства» (включая различные фонды) в Банке России.

- Одновременно Банк России заявляет о проблеме профицита ликвидности банковского сектора и пытается с ней бороться.

- Это очень условный профицит. Попытаюсь объяснить. Если брать всю национальную денежную базу (с учетом остатков государства на счетах в ЦБ), то на долю кредитных организаций приходится лишь 16%. А если рассмотреть денежную базу в широком определении, то останется, вообще, 14%. Где же тут огромный профицит, о котором говорит регулятор? То, что у кредитных организаций сегодня порядка 600 млрд рублей находится на депозитах в ЦБ (25-30% от всех средств банков в ЦБ), не говорит о том, что это «избыточные» деньги, с которыми банки не знают, что делать.

- Если учесть последние события в банковской системе, неудивительно, что банки создают себе «подушку ликвидности».

- Дело не в «подушке». Просто ЦБ проводит довольно жесткую кредитную политику в отношении банков. Регулятор начал настолько жестко оценивать кредитные портфели, что банки, по сути, просто перестали кредитовать, а занимаются лишь реструктуризацией своих портфелей для удержания капитала. Кроме того, ЦБ установил настолько высокие ставки по собственным депозитам, что кредитным организациям проще безрисково размещать свои свободные денежные средства в Банке России и на этом хорошо зарабатывать.

- Резонный вопрос – зачем это нужно Центробанку?

- Для того, чтобы изъять у банков свободную ликвидность, в надежде, что это приведет к снижению инфляции, поскольку низкая инфляция – это основная цель регулятора.

- Возвращаясь к национальной денежной базе – когда вы говорите о ее архаичности, что подразумевается в первую очередь?

- Если брать всю национальную денежную базу, то ее структура такова: 50% - это наличные деньги (именно это и говорит об архаичности – у нас такая же денежная база, как и два века назад), 34% - это средства государства в ЦБ и только 16% - средства кредитных организаций. Еще сильнее это проявляется при рассмотрении денежной базы в широком определении, поскольку она гораздо меньше. Здесь доля наличных составляет уже 75%.

- Вы ввели такой термин, как «Великая стерилизация» денежной массы, увязав это с кризисными явлениями в экономике. Действительно существует прямая взаимосвязь между изъятием денег (абсорбированием ликвидности) и кризисами?

- Абсолютно. Если рассмотреть ситуацию в динамике, то обнаружится, что с 1 января 2004 года (с начала «Великой стерилизации») своих максимальных значений изъятие денег из экономики достигло к 2008 году, после чего мы «рухнули». Потом было снижение стерилизации, но к 2014 году вновь приблизились к показателям 2008 года, а в 2015 году даже превысили их, после чего опять начались серьезные проблемы в экономике.

- Интересно получается. Если рассмотреть один из аспектов экономической программы, которую называют «программой Титова», то все обращают внимание на то, что в ней предлагается механизм управляемой эмиссии – об ее необходимости постоянно говорит Сергей Глазьев. Исходя же из ваших данных получается, что государственных денег и так с избытком. Просто надо заставить их работать? Или, все-таки, «допечатать»?

- Государства уже давно не печатают деньги. Все те банкноты и монета, которые находятся в хранилищах ЦБ – это уже давно не деньги, а просто «бумажки» и «железки». Они становятся деньгами только в обмен на безналичные средства тех, кто имеет счета в ЦБ. То есть, например, если правительству нужны наличные деньги, то с его счетов списывается миллиард рублей, а взамен выдаются банкноты на миллиард рублей. Поэтому эмиссия в данном случае – это либо использование ЦБ денег, уже имеющихся на счетах, либо так называемая кредитная эмиссия (предоставление Центробанком кредитов).

- И эта кредитная эмиссия, по вашему мнению, никак не влияет на инфляцию?

- В ней нет ничего страшного. Новую денежную массу производит не только ЦБ. Больше скажу – гораздо значительнее кредитную эмиссию проводят кредитные организации. Вы положили рубль на депозит в банке. Этот рубль банк выдал заемщику в качестве кредита. На счетах образовалось уже два рубля денежной массы, хотя в денежной базе остался всего один рубль. Удивительно, что когда банки осуществляют кредитно-депозитную эмиссию, ни у кого не возникает никаких вопросов, но когда появляется предложение Центробанку поучаствовать в подобной эмиссии, оно тут же воспринимается в штыки и называется «печатанием» денег.

- Вы утверждаете, что за последние 12 лет скорость обращения безналичных денежных средств в банковской системе увеличилась в 4 раза. Чем это так плохо?

- Чем выше скорость обращения – тем дороже деньги. Это классика. Чем денег больше, тем они дешевле, чем их меньше и они быстрее обращаются, тем они дороже. Это и причина, и потенциальная угроза возникновения высокой инфляции.

Я считаю, что денежные власти допускают одну принципиальную ошибку, полагая, что если денег в финансовой системе будет много, это приведет к росту инфляции. Но кредитные организации не являются участниками потребительского рынка. Условно говоря, банк не пойдет на этот рынок закупать товары. Банк может только кредитовать.

- А когда эти кредиты идут на приобретение потребительских товаров?

- Пожалуйста. Ведь обязательным условием кредита является его возвратность. Вы же не просто потратили эти деньги, вы повысили потребительский спрос, расширили объемы производства.

Тем более, что многие не обращают на это внимания, но у кредита есть и стимулирующая функция. Исследования показывают, что когда у человека есть кредит, это вынуждает его зарабатывать больше. Например, вы планируете свою жизнь, свои расходы, исходя из зарплаты в 50 тысяч рублей. Потом вы берете кредит, делаете дорогую покупку и ежемесячно вынуждены отвлекать определенную сумму, скажем, 15 тысяч рублей, на погашение кредита. Первая мысль, которая придет вам в голову?

- Зачем мне этот кредит?

- Нет. Правильный вопрос – где заработать еще денег, чтобы вернуться к привычному образу жизни. То есть, кредит стимулирует активность населения на рынке труда.

- Поведенческая экономика, которая, на мой взгляд, больше психология или философия, чем, собственно, экономика… Хорошо, кредитов не боимся, кредитной эмиссии – тоже. Вы настаиваете на том, что необходимо прекратить иммобилизацию денежных средств. Это основной пункт вашей, скажем так, экономической программы?

- Я считаю, что это главное. Государство сегодня накопило огромные денежные ресурсы. Кроме рублевых, находящихся на счетах в ЦБ, у нас есть и значительные золотовалютные резервы. При этом большинство считает, что у России достаточных для развития денег нет. Но ведь одна только cash-позиция (то есть, свободные деньги) составляет сегодня 45 трлн рублей!

- И где они находятся? На руках у населения?

- Я вам назову. Более 400 млрд долларов – золотовалютные резервы, более 100 млрд долларов – наличные в рублях на руках у населения, примерно столько же находится у населения в валюте, около 150 млрд долларов – средства правительства и кредитных организаций в ЦБ. Это абсолютно свободные денежные средства.

- По крайней мере, средства населения ЦБ пытается «вытащить из-под матрасов» на финансовый рынок. Индивидуальные инвестиционные счета, ОФЗ для населения и так далее.

- Здесь я солидарен с ЦБ. Такое количество наличных денег в обороте – это прошлый век. Во всем мире наличные составляют около 30-40% денежной базы. Поэтому одна из задач – это мобилизация этих средств для того, чтобы они работали в экономике. Тем более, что наличные никак не формируют денежную массу. Причем, в банковской системе денег и так достаточно – необходимо развивать других институциональных инвесторов с тем, чтобы население стало инвестором в этом секторе.

Владимир Гамза, председатель комитета по финансовым рынкам и кредитным организациям Торгово-промышленной палаты РФ

Окончил Московскую высшую партийную школу, Высшую Краснознаменную школу КГБ СССР, Финансовую академию при Правительстве РФ, кандидат экономических наук, кандидат юридических наук, профессор Российской академии предпринимательства.

С 1973 по 1993 год служил в органах государственной безопасности (последняя должность – советник Секретаря Совета безопасности при Президенте России).

В дальнейшем работал в ряде коммерческих банков (Межрегионбанк, Автовазбанк, банк «Арсенал» и другие).

С 2000 по 2008 год - председатель Совета директоров холдинга «Росагрохим».

С 2008 по 2010 год - первый вице-президент Ассоциации региональных банков России.

В 2010-2011 годах занимал должность Директора Института финансово-экономических исследований Финансового университета при Правительстве РФ.

С 2011 года - председатель Совета директоров Инвестиционно-консалтинговой группы «FIRST»

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Тимур Аитов: «Эпитет «цифровой» – порой просто дань моде»

Как идут процессы развития цифровой экономики в нашей стране, какие проблемы нас подстерегают на этом пути? Какие значимые проекты уже реализованы и как происходящее отразится и уже отражается на каждом из нас – об этом в беседе с председателем комиссии по безопасности финансового рынка совета Торгово-промышленной палаты России Тимуром Аитовым. Основные ракурсы сегодняшней беседы – проблематика цифрового рубля (ЦР), уязвимости и риски систем искусственного интеллекта (ИИ), будущее денежной системы (ДС) страны в целом.

Тимур Аитов: «Эпитет «цифровой» – порой просто дань моде»

Как идут процессы развития цифровой экономики в нашей стране, какие проблемы нас подстерегают на этом пути? Какие значимые проекты уже реализованы и как происходящее отразится и уже отражается на каждом из нас – об этом в беседе с председателем комиссии по безопасности финансового рынка совета Торгово-промышленной палаты России Тимуром Аитовым. Основные ракурсы сегодняшней беседы – проблематика цифрового рубля (ЦР), уязвимости и риски систем искусственного интеллекта (ИИ), будущее денежной системы (ДС) страны в целом.

обсуждение