При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

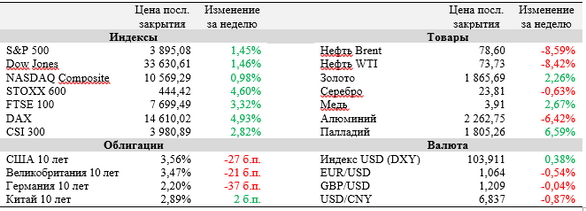

Мировые рынки начали 2023 год преимущественно на позитивной ноте, чему поспособствовали дальнейшее замедление на рынке труда США, снижение инфляции в еврозоне, а также снятие карантинных ограничений в Китае. Настроение рынков не смог испортить даже протокол последнего заседания FOMC, в котором особо подчеркивалось, что снижение шага повышения процентных ставок в декабре не должно рассматриваться рынками как знак ослабления настроя регулятора.

На текущей неделе крупнейшие финансовые конгломераты США открывают сезон отчетностей за последний квартал 2022 года, а на поле макростатистики наибольшее внимание к себе привлечет декабрьская инфляция в Америке.

Первая экономика мира в декабре показала прирост занятых вне сельскохозяйственного сектора на 223 тыс. человек, что стало меньше ноябрьских цифр (256 тыс.), но выше прогнозов экономистов (200 тыс.). Таким образом, рост занятости замедляется уже 5 месяцев подряд, однако уровень безработицы вновь вернулся к исторически минимальному значению 3,5%, создавая почву для возможного дальнейшего увеличения зарплат в стране. Тем не менее в последний месяц 2022 года средняя почасовая заработная плата выросла лишь на 4,6% (г/г) при ожидаемых 5,0% (г/г), что было воспринято рынком как сигнал к дальнейшему замедлению инфляции в США.

Аналогичные настроения превалировали в пятницу и в Европе после предварительных данных Евростата о том, что декабрьский индекс потребительских цен (ИПЦ) в еврозоне подрос на 9,2% (г/г) при прогнозируемом экономистами увеличении на 9,7% (г/г). Месяцем ранее цены в валютном альянсе выросли на 10,1% (г/г). Наиболее высокого значения рост ИПЦ достиг в Латвии (20,7% (г/г)), минимальное увеличение было зафиксировано в Испании (5,6% (г/г)). Главным драйвером стало снижение цен на энергоносители: базовый ИПЦ, рассчитываемый без учета их динамики, вырос на 5,2% (г/г), что стало выше прогнозируемых аналитиками 5,0% (г/г).

Китай и Гонконг накануне открыли совместную границу спустя почти 3 года ограничений, введенных с началом вспышки COVID-19 в Поднебесной. По словам главы администрации Гонконга Джона Ли, количество пересечений границы будет изначально ограничено 60 тыс. человек в день. Кроме того, с 8 января власти Китая отменяют требование обязательного карантина для приезжих туристов. Национальная комиссия здравоохранения страны при этом сообщила, что передает полномочия по публикации статистики заболеваемости COVID-19 Центру по контролю и профилактике заболеваний, который будет обнародовать лишь ежемесячные данные.

Члены Федерального комитета по операциям на открытом рынке (FOMC), согласно опубликованному на минувшей неделе протоколу заседания, рассчитывают увидеть «значительно больше доказательств» того, что инфляция находится на нисходящей траектории. Чиновники сделали на заседании особенный акцент на том, что снижение шага увеличения ставки с 0,75 п. п. до 0,5 п. п. на декабрьском заседании «не было признаком какого-либо ослабления решимости комитета достичь своей цели по стабильности цен или суждением о том, что инфляция уже показывает устойчивое снижение».

Важные события предстоящей недели:

· В США стартует сезон отчетностей за последний календарный квартал 2022 года. Свои финансовые результаты с 9 по 13 января опубликуют UnitedHealth Group, JPMorgan Chase, Bank of America, Wells Fargo, BlackRock, Citigroup, Bank of New York Mellon, Delta Air Lines и First Republic Bank.

· На четверг, 12 января, запланирована публикация декабрьской статистики по инфляции в США. Аналитики ставят на то, что агрессивная кампания ФРС по увеличению процентных ставок продолжает приносить свои плоды, и ИПЦ по итогам прошедшего месяца подрос лишь на 6,5% (г/г) после 7,1% (г/г) в ноябре. По базовому ИПЦ также ожидается замедление роста – с 6,0% (г/г) до 5,7% (г/г).

· Во вторник, 10 января, глава ФРС Джером Пауэлл примет участие в международном симпозиуме, организуемом центральным банком Швеции. Кроме того, инвесторы будут внимательно отслеживать комментарии президентов региональных отделений ФРС Патрика Харкера, Томаса Баркина и Джеймса Балларда в четверг и пятницу.

· Центральный банк Южной Кореи по итогам первого в 2023 году заседания по монетарной политике в пятницу, 13 января, может увеличить ключевую ставку на 25 б. п. до 3,5%.

· В понедельник, 9 января, фондовые биржи Японии закрыты в связи с национальным праздником.

· Среди прочих наиболее важных макроэкономических публикаций текущей недели – декабрьский ИПЦ в Китае (четверг), ВВП Великобритании (пятница), ноябрьское промышленное производство в еврозоне (пятница), а также индексы потребительских настроений в США от Мичиганского университета (пятница).

S&P 500

«Бычье» пересечение стохастических линий и закрытие S&P 500 выше сопротивления на 3880 дает шанс на дальнейший рост индекса на текущей неделе. При преодолении 50-дневной скользящей средней на 3904 инструмент может предпринять попытку подрасти до 200-дневной средней на 3996. Поддержка будет найдена в диапазоне 3800-3880.

DAX

На дневном графике DAX остановился вплотную к верхней полосе Боллинджера, а также сильному сопротивлению на 14 660, что ограничивает потенциал роста индекса на текущей неделе. Поддержка может быть найдена в коридоре 14 250-14 400.

CSI 300

CSI 300 преодолел сопротивление на 4000 и в случае закрепления на текущих уровнях сможет нацелиться на коридор 4033-4090, нижняя граница которого формируется 200-дневной скользящей средней.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение