При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

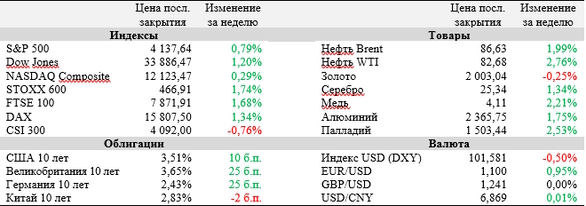

Прошедшая неделя завершилась ростом на рынках США и Европы после сигналов о том, что инфляционное давление в американской экономике продолжает снижаться.

Оптимизм, однако, был весьма сдержанным, поскольку базовая инфляция вновь увеличилась, а члены FOMC не высказывают единого мнения по ставкам и теперь ожидают мягкой рецессии ближе к концу текущего года. Между тем ведущие американские банки неплохо открыли сезон отчетностей, а китайский экспорт неожиданно взлетел почти на 15%, несмотря на слабый спрос в мировой экономике. На текущей неделе внимание инвесторов вновь будет сфокусировано на результатах крупнейших компаний США за I квартал: отчитаться планируют Tesla, J&J, Bank of America, P&G и многие другие. Кроме того, в Китае выйдет оценка ВВП за I квартал, призванная показать, насколько быстро экономика страны восстанавливается от «ковидной» просадки прошлого года.

Годовая потребительская инфляция в США упала до 5,0% по итогам марта, минимального значения с мая 2021 года, оказавшись ниже прогноза экономистов (5,2%). В помесячном выражении цены выросли лишь на 0,1%. Базовый индекс потребительских цен (ИПЦ), не учитывающий динамику цен на энергоносители и продукты питания, при этом увеличился на 5,6% (г/г) и подскочил на 0,4% относительно февраля. Основной причиной увеличения базового ИПЦ стал рост цен на жилье на 0,6% (м/м) при годовом приросте на 8,2%.

Протокол последнего заседания ФРС показал, что фокус чиновников сохранился на снижении ценового давления, несмотря на то, что многие участники встречи рассматривали возможность отказаться от повышения ставок на фоне банковского кризиса в США. Некоторые члены Федерального комитета по операциям на открытом рынке (FOMC) при этом склонялись бы к увеличению ставки на 50 б. п. «в отсутствие последних событий в банковском секторе». Кроме того, руководители Федрезерва теперь допускают вероятность умеренной рецессии в американской экономике позднее в этом году. Они ожидают, что по итогам текущего года экономика страны увеличится на 0,4%, а в 2024 году вырастет на 1,2%, при этом отмечая, что риски для прогноза смещены сторону ухудшения.

Между тем среди голосующих членов FOMC по-прежнему нет определенности относительно следующего решения по ставке. Так, Кристофер Уоллер отметил: «Рынок труда по-прежнему силен, инфляция заметно выше таргета, следовательно, денежно-кредитная политика должна ужесточаться». Президент ФРБ Чикаго Остэн Гулсби при этом призвал к «спокойствию и терпению» в рамках текущей монетарной политики ФРС, а президент ФРБ Филадельфии Патрик Харкер согласился с риторикой коллеги, подчеркнув, что ФРС будет «оценивать доступные данные» для принятия ближайших решений.

Несмотря на по-прежнему слабый потребительский спрос в мировой экономике, экспорт Китая в марте взлетел на 14,8% (г/г), в то время как аналитики ожидали его снижения на 7% (г/г). Рост показателя поддержала отгрузка электромобилей и компонентов для них, стали, одежды и аксессуаров, а также изделий из пластика. Наибольшее абсолютное увеличение в страновом разрезе показали поставки в РФ.

Одни из ведущих банков Уолл-стрит, JPMorgan, Wells Fargo и Citigroup, открывшие сезон отчетностей за I квартал в США, представили неплохие результаты, опередив прогнозы аналитиков по чистой прибыли на акцию. С особым позитивом рынки восприняли показатели JPMorgan, чистая прибыль которого взлетела на 52% (г/г) после притока депозитов на $37 млрд по итогам коллапса SVB и Signature Bank в минувшем месяце.

Важные события предстоящей недели:

· Сезон отчетностей в США набирает обороты: финансовые результаты с 17 по 21 апреля опубликуют Tesla, Johnson & Johnson, Procter & Gamble, ASML Holding, Bank of America, Abbott Laboratories, Philip Morris International и ряд других компаний.

· Во вторник, 18 апреля, Бюро статистики КНР опубликует оценку динамики ВВП страны за I квартал текущего года. Экономисты, опрошенные Refinitiv, ожидают роста на 4% (г/г) на волне восстановления экономики от эффекта коронавирусных ограничений прошлого года.

· В пятницу, 21 апреля, инвесторы будут ждать предварительных данных по индексам PMI в ведущих экономиках Европы и США, которые с высокой вероятностью укажут на дальнейшее снижение деловой активности в производственных секторах. В частности, консенсус по PMI в промышленности Германии составляет 45,6 п., еврозоны – 48,0 п., Великобритании – 48,5 п., США – 49,1 п. (значение ниже 50 п. говорит о сокращении активности).

· В четверг, 20 апреля, будет опубликован протокол последнего заседания Европейского центрального банка, по итогам которого процентные ставки в валютном альянсе были увеличены на 50 б. п.

· Также в четверг будут опубликованы однолетняя и пятилетняя ставки по кредитам в КНР, решения по которым принимаются на базе предложений 18 коммерческих банков страны.

· Несколько голосующих членов FOMC дадут публичные комментарии по денежно-кредитной политике на текущей неделе. В частности, обратить внимание можно на выступления президента ФРБ Нью-Йорка Джона Уильямса в среду, а также главы ФРБ Далласа Лори Логан и президента ФРБ Филадельфии Патрика Харкера в четверг.

· Среди других наиболее важных макроэкономических публикаций текущей недели – статистика по объему строительства в США (вторник), мартовский ИПЦ Великобритании и уточненный ИПЦ еврозоны (среда), индекс производственной активности от ФРБ Филадельфии (четверг), а также розничные продажи в Великобритании (пятница).

S&P 500

S&P 500 продолжает торговаться в восходящем канале и после формирования «флага» может продлить виток укрепления до диапазона 4150-4180 в ближайшие сессии. Здесь индекс приблизится к локальным максимумам, в связи с чем дальнейший рост будет под давлением. Это подтверждает и индекс относительной силы (RSI), который почти достиг зоны перекупленности.

DAX

На дневном графике DAX пробил сопротивление на 15 670, но потенциал дальнейшего роста выглядит ограниченным в связи с нахождением на локальных максимумах, близостью верхней полосы Боллинджера и расположением индекса относительной силы (RSI).

CSI 300

CSI 300 оттолкнулся от отметки 4060, совпадающей с 50-дневной средней и при закреплении выше уровня 4130 может продолжить рост до 4200 и 4270 в ближайшие недели.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

ВТБ: новый интерес инвесторов

ВТБ выходит в число наиболее интересных акций на российском рынке.

ВТБ: новый интерес инвесторов

ВТБ выходит в число наиболее интересных акций на российском рынке.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение