При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

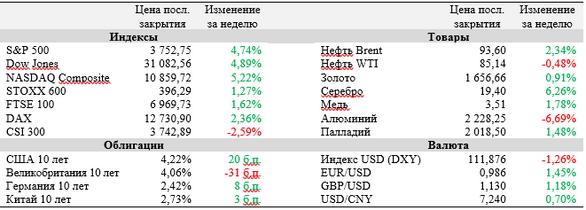

Минувшая неделя была небогатой на статистические публикации и стала удачной для американских фондовых индексов.

Эффект неплохого старта сезона корпоративных отчетностей подкрепился надеждами инвесторов на то, что ожидаемый подъем ставки на 75 б. п. в ноябре станет последним столь крупным увеличением, и ФРС в дальнейшем сбавит темпы ужесточения ДКП. Тем временем Лиз Трасс объявила об уходе с поста премьера Великобритании, и в ходе этой недели станет известно имя нового лидера страны. Си Цзиньпин был переизбран генеральным секретарем Компартии КНР на третий срок подряд и сменил более половины состава Политбюро, освободив от должности ряд влиятельных политиков. На текущей неделе, помимо отчетов представителей Big Tech, внимание рынков привлечет ВВП США за III квартал, заседания ЕЦБ, а также центральных банков Японии и Канады.

Лиз Трасс в четверг, 20 октября, объявила о том, что покидает пост премьера Великобритании после 44 дней в офисе. Несмотря на ряд принятых ею противоречивых решений, Трасс не упомянула о них во время своей речи, заявив, что стала лидером во времена «высокой экономической и международной нестабильности».

Тем временем годовая инфляция в Великобритании в сентябре вернулась на 40-летний максимум в 10,1%, немного превысив ожидания аналитиков на уровне 10,0%. Цены на продовольствие выросли на рекордные за несколько десятилетий 14,6% (г/г), что, по словам экономистов, переносит инфляционное давление на домохозяйства с наименьшими доходами.

По итогам 20-го съезда Компартии Китая (КПК) Си Цзиньпин в третий раз подряд был избран генеральным секретарем партии, что продляет его полномочия до 2027 года. Политик более чем на половину обновил состав Политбюро по итогам съезда: в числе прочих новые назначения не получили действующий премьер Государственного совета КНР Ли Кэцян, а также председатель Народного политического консультативного совета Китая Ван Ян, занимавшие позиции в Постоянном комитете Политбюро ЦК КПК.

Китайские акции завершили неделю на отрицательной территории после того, как Национальное бюро статистики сообщило о переносе публикации данных по ВВП страны за III квартал, изначально запланированное на вторник, 18 октября. Ведомство не представило объяснений касательно такого решения, в связи с чем инвесторы запустили продажи акций на опасениях того, что результаты могли оказаться значительно хуже ожиданий экономистов.

Важные события предстоящей недели:

· Свои финансовые результаты с 24 по 28 октября опубликуют Apple, Microsoft, Alphabet, Amazon.com, Exxon Mobil, Visa и Meta Platforms (Деятельность Meta признанана экстремистской и запрещена в России).

· В четверг, 27 октября, состоится заседание Европейского центрального банка (ЕЦБ) по монетарной политике. Аналитики сходятся во мнении, что регулятор по его итогам увеличит ключевые ставки в регионе на 75 б. п.

· В течение недели Великобритания узнает имя следующего премьер-министра, который будет выбран по процедуре «фаст-трека». До 2 часов дня понедельника кандидаты должны получить поддержку минимум 100 членов Консервативной партии в Парламенте страны (из 357). В случае, если только один кандидат преодолеет этот порог, то он автоматически станет премьером. В противном случае онлайн-голосование завершится в пятницу, 28 октября. Главным претендентом на должность после снятия кандидатуры Бориса Джонсона выглядит бывший министр финансов страны Риши Сунак.

· В понедельник, 24 октября, выйдет пакет данных по результатам китайской экономики в III квартале, который привлечет повышенное внимание рынков в связи с переносом публикации с предыдущей недели. Наибольший интерес по-прежнему будет представлять статистика по ВВП (консенсус +3,4% (г/г)) и объемам промышленного производства (консенсус +4,5% (г/г)).

· В четверг, 27 октября, будут опубликованы данные по ВВП США за III квартал. Аналитики ожидают увеличения показателя на 2,1% (к/к) в пересчете на годовые темпы роста. Тем не менее экономисты сходятся во мнении, что даже в случае выраженной положительной динамики она не отразит серьезных изменений в экономике, которая может столкнуться с рецессией в 2023 году.

· Центробанки Японии, Канады и России на неделе также примут решения по ключевым процентным ставкам.

· В течение недели планируется ряд выступлений членов Федерального комитета по операциям на открытом рынке (FOMC). Во вторник с речью выступит Кристофер Уоллер, а в четверг – Лори Логан и Эстер Джордж.

· В понедельник, 24 октября, выйдут предварительные октябрьские индексы деловой активности в производственных секторах Франции (консенсус 47,1 п.), Германии (консенсус 47,0 п.), ЕС (консенсус 47,8 п.), и США (консенсус 51,0 п.).

· Среди прочих наиболее важных макроэкономических публикаций текущей недели – октябрьский индекс доверия потребителей CB (вторник), сентябрьские базовые заказы на товары длительного пользования (четверг) и базовый ценовой индекс расходов на личное потребление (пятница) в США, а также предварительные индексы потребительских цен в ряде стран еврозоны за октябрь (пятница).

· Среди крупнейших IPO текущей недели – ожидаемое размещение на NASDAQ в среду, 26 октября, Mobileye Global, подразделения Intel, занимающегося разработкой систем интеллектуального пилотирования. Расчетная капитализация при цене размещения $19 за акцию составляет $15,1 млрд.

S&P 500

С точки зрения технического анализа на дневном графике S&P 500 завершил неделю близко к верхней полосе Боллинджера на 3800, что ограничивает дальнейший потенциал продолжения отскока индекса. Поддержка будет найдена на уровнях 3650 и 3570.

DAX

На дневном графике DAX наблюдается аналогичная картина: индекс оттолкнулся от верхней полосы Боллинджера и остается в верхней части канала. Возможное снижение помогут сдержать уровни 12 640 и 12 400.

CSI 300

CSI 300 в понедельник пробил вниз нижнюю полосу Боллинджера длинной свечой, что может привести к дальнейшему уменьшению котировок в ближайшие сессии. Ситуация осложняется тем, что у индекса отсутствуют сильные уровни поддержки на дневном таймфрейме.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Европейские акции на максимумах: Stoxx 600 приблизился к отметке 600 пунктов

Фондовые площадки Европы завершили торги во вторник ростом на фоне низких предновогодних объёмов, при этом общеевропейский индекс акций достиг нового рекорда.

Европейские акции на максимумах: Stoxx 600 приблизился к отметке 600 пунктов

Фондовые площадки Европы завершили торги во вторник ростом на фоне низких предновогодних объёмов, при этом общеевропейский индекс акций достиг нового рекорда.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение