При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

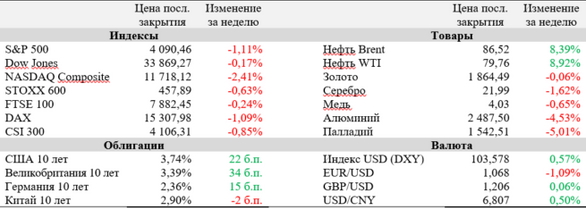

Мировые рынки завершили прошедшую неделю преимущественно на отрицательной территории после комментариев представителей ФРС о будущей денежно-кредитной политике в США. Большинство чиновников после выхода отчета по рынку труда, показавшего скачок занятости в январе, сделали акцент на том, что пиковая ставка, вероятно, будет существенно выше прогнозов. Тем временем китайская экономика продолжает стабильно восстанавливаться от воздействия политики нулевой терпимости к COVID-19, что продемонстрировал умеренный рост инфляции в стране.

Главное событие текущей недели – публикация статистики по инфляции в США, которая может определить жесткость решений ФРС на ближайших заседаниях. Кроме того, внимание на себя обратит и продолжающийся сезон отчетностей в США: результаты представят Coca-Cola, Cisco, Deere и ряд других крупных компаний.

Председатель ФРС Джером Пауэлл, комментируя январскую статистику по занятости во время выступления на встрече экономического клуба Вашингтона, подчеркнул, что в базовом сценарии он не ожидает «безболезненного отступления инфляции», а сам процесс возвращения к целевым показателям регулятора по росту цен займет время. «Реальность такова, что мы будем реагировать на данные», – сказал Пауэлл, добавив, что вполне может быть так, что ФРС придется повысить ставки «выше уровней, которые сейчас закладывают в цены активов» финансовые рынки.

Многие члены Федерального комитета по открытым рынкам (FOMC) повторили риторику главы ФРС. Так, глава ФРБ Атланты Рафаэль Бостик заявил, что после скачка занятости ожидает превышения своего прогноза по пиковой ставке, а президент ФРБ Нью-Йорка Джон Уильямс и вовсе подчеркнул необходимость поддержания «существенно ограничивающей монетарной политики» в течение ближайших нескольких лет. К этим точкам зрения также присоединились Кристофер Уоллер, Нил Кашкари, Лиза Кук и другие главы ФРБ.

Годовая инфляция в Китае по итогам января составила 2,1%, что оказалось чуть ниже прогнозируемых 2,2%, но выше декабрьского значения 1,8%. Данные свидетельствуют о постепенном выходе КНР из проблемного периода ковидных ограничений, но одновременно подчеркивают сохраняющиеся вызовы перед китайской экономикой. Так, несмотря на рост покупательского спроса на путешествия и досуг на фоне Лунного Нового года, индекс цен производителей (PPI) в январе снизился на 0,8% (г/г) при ожидаемом рынком уменьшении на 0,5% (г/г). Такая динамика может говорить о все еще низкой активности промышленности, которая находится под давлением высокой заболеваемости COVID-19. Экономика Великобритании сохранила ВВП IV квартала на уровне июля-сентября, тем самым с трудом сумев избежать технической рецессии в стране. Это соответствовало ожиданиям аналитиков, но было слабее роста на 0,1% (к/к), прогнозируемого Банком Англии. Напомним, что регулятор ожидает сокращения экономики в 2023 году и I квартале 2024 года на фоне увеличения ставок по кредитам, а также высоких цен на энергоносители.

Сезон отчетностей в США перевалил за середину и пока складывается для компаний с переменным успехом. По данным Refinitiv, на конец прошедшей недели свои результаты представили 344 компании из состава индекса S&P 500. Из них 69,2% смогли превзойти ожидания аналитиков по чистой прибыли, что чуть выше долгосрочной средней 66,3%, но заметно хуже средней за последние 4 квартала на уровне 75,5%. При этом ожидания по динамике чистой прибыли по итогам сезона отчётностей составляют -2,8% (г/г), а без учета энергетического сектора – -7,1% (г/г).

Важные события предстоящей недели:

· Свои финансовые результаты с 13 по 17 февраля опубликуют, в числе прочих, Coca-Cola, Cisco Systems, Deere, Applied Materials, Analog Devices, Zoetis, Southern, Airbnb и Equinix.

· Главным событием недели станет публикация статистики по инфляции в США, запланированная на вторник, 14 февраля. Согласно прогнозам экономистов, индекс потребительских цен (ИПЦ) в январе вырос на 6,2% (г/г) после подъема на 6,5% (г/г) в декабре. Базовая же инфляция, не учитывающая динамику цен на продукты питания и энергоносители, ожидается на уровне 5,5% против 5,7% в декабре. Данные могут определить риторику членов FOMC и указать на степень жесткости монетарной политики регулятора в ближайшие месяцы.

· Многие представители FOMC дадут публичные комментарии на текущей неделе. В понедельник запланировано выступление Мишель Боуман, во вторник – Лори Логан, Джона Уильямса и Патрика Харкера, в четверг – Лоретты Местер, Лизы Кук и Джеймса Балларда, в пятницу – Мишель Боуман и Томаса Баркина.

· В среду, 15 февраля, будет опубликован январский ИПЦ в Великобритании, по которому ожидается замедление роста с 10,5% (г/г) до 10,2% (г/г).

· Премьер-министр Японии Фумио Кисида на текущей неделе может принять решение о назначении нового главы центробанка страны. Им с высокой вероятностью станет Кадзуо Уэда, сторонник ультрамягкой денежно-кредитной политики.

· Среди прочих наиболее важных макроэкономических публикаций текущей недели – вторая оценка ВВП еврозоны (вторник), данные по розничным продажам (среда) и индексу цен производителей (PPI) в США (четверг), а также январские розничные продажи в Великобритании (пятница).

S&P 500

S&P 500 в пятницу совершил отскок от средней полосы Боллинджера на 4050, в связи с чем может попробовать вернуться к сопротивлению на 4200 на текущей неделе. При продолжении коррекции ближайшая поддержка будет найдена на 4020.

DAX

На дневном графике DAX после отскока вниз от сопротивления на 15 700 остановился чуть выше поддержки на 15 200. Если этот уровень не будет пробит, то вероятно возвращение инструмента к 15 700, в противном случае индекс может направиться к отметке 14 900.

CSI 300

CSI 300 снял перекупленность в последние недели и после отскока от поддержки на 4070 имеет шанс вернуться ближе к верхней полосе Боллинджера на 4230.

Пляски рубля, прогнозы инфляции и атака на Деда Мороза

Инфляция, ставка ЦБ, курс рубля, индексация пенсий (1-2). Чем опасны раздача денег, снижение цен и повышение зарплат (3-4). Замкнутый круг экономики России. Насколько и почему вырастут тарифы ЖКХ. Создан ГОСТ шаурмы. Европа и Россия наливают друг другу. Страшная правда о деде Морозе.

Пляски рубля, прогнозы инфляции и атака на Деда Мороза

Инфляция, ставка ЦБ, курс рубля, индексация пенсий (1-2). Чем опасны раздача денег, снижение цен и повышение зарплат (3-4). Замкнутый круг экономики России. Насколько и почему вырастут тарифы ЖКХ. Создан ГОСТ шаурмы. Европа и Россия наливают друг другу. Страшная правда о деде Морозе.

ADP: частный сектор США добавил 122 000 рабочих мест в декабре

Темпы создания рабочих мест в частном секторе США значительно замедлились в декабре 2024 года, что стало тревожным сигналом для экономики страны. Согласно отчету компании по обработке платежей ADP (Automatic Data Processing), число рабочих мест выросло на 122 000 с учетом сезонных колебаний. Этот показатель оказался ниже ожиданий аналитиков, которые прогнозировали рост на уровне 136 000 рабочих мест. Это также самый слабый прирост с августа 2024 года, что указывает на возможное охлаждение рынка труда.

ADP: частный сектор США добавил 122 000 рабочих мест в декабре

Темпы создания рабочих мест в частном секторе США значительно замедлились в декабре 2024 года, что стало тревожным сигналом для экономики страны. Согласно отчету компании по обработке платежей ADP (Automatic Data Processing), число рабочих мест выросло на 122 000 с учетом сезонных колебаний. Этот показатель оказался ниже ожиданий аналитиков, которые прогнозировали рост на уровне 136 000 рабочих мест. Это также самый слабый прирост с августа 2024 года, что указывает на возможное охлаждение рынка труда.

Алексей Борейшо: «Мы ожидаем, что в 2024-2025 годах наш бизнес удвоится»

Алексей Борейшо, председатель совета директоров компании «Лазерные системы», в интервью каналу рассказал, как компании удалось создать в стране с нуля рынок алкорамок, добиться полной локализации инновационного производства, и как с помощью облигационного займа компания смогла создать запас прочности на будущий год.

Алексей Борейшо: «Мы ожидаем, что в 2024-2025 годах наш бизнес удвоится»

Алексей Борейшо, председатель совета директоров компании «Лазерные системы», в интервью каналу рассказал, как компании удалось создать в стране с нуля рынок алкорамок, добиться полной локализации инновационного производства, и как с помощью облигационного займа компания смогла создать запас прочности на будущий год.

обсуждение