При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

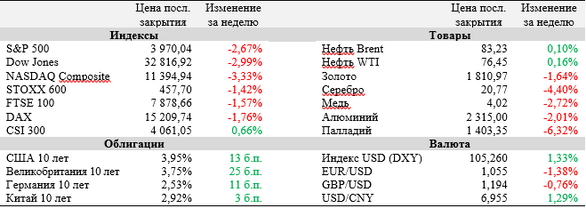

Американские и европейские фондовые рынки завершили прошедшую неделю в минусе после публикации данных о неожиданном увеличении индекса PCE, используемого ФРС в качестве меры инфляции. В комбинации с вышедшей ранее в феврале статистикой по розничным продажам, занятости и инфляции это создает предпосылки для более агрессивного подхода регулятора в деле контроля ставок, что, в свою очередь, может увеличить урон для американской экономики.

Предстоящая неделя вновь будет скудной в части макроданных: интерес для рынков будут представлять индексы деловой активности в КНР, протокол заседания ЕЦБ и февральская инфляция в еврозоне. Сезон корпоративных отчетностей в США также подходит к концу, но некоторые отчеты будут особенно интересны для инвесторов в ближайшие дни: в частности, ожидаются результаты группы крупных ритейлеров – Costco, Lowe's и Target.

Индекс расходов на личное потребление (PCE) и его базовая компонента, не учитывающая расходы на энергоносители и продукты питания, по итогам января выросли на 5,4% (г/г) и 4,7% (г/г) соответственно. Темпы не только превзошли ожидания экономистов на 40 б. п. в каждом случае, но и оказались выше темпов, показанных в декабре. Базовый PCE используется ФРС в качестве предпочтительной меры инфляции и в совокупности с данными по рынку труда, розничной и производственной инфляции, опубликованными ранее в феврале, может существенно изменить настрой регулятора уже на следующем заседании. Согласно рынку фьючерсов, вероятность повышения ставки на 50 б. п. на заседании 22 марта в течение прошедшей недели выросла с 18% до 27%.

Согласно опубликованному на прошедшей неделе протоколу предыдущего заседания Федерального комитета по операциям на открытом рынке (FOMC), увеличение ставки по федеральным фондам на 25 б. п. было поддержано подавляющим большинством его членов. Тем не менее «участники заседания обратили внимание на то, что ограничивающая политика будет поддерживаться до тех пор, пока статистика не укажет на стабильное снижение инфляции к уровню 2%».

Сезон отчетностей в США подходит к концу: 465 компаний из состава S&P 500 уже представили свои результаты. 67,5% всех отчитавшихся компаний смогли превзойти консенсус аналитиков по чистой прибыли, что больше долгосрочной средней 66,3%, но заметно меньше средней за последние 4 квартала 75,5%. Наибольший рост прибыли показывают представители энергетического (+60% (г/г)) и промышленного (+42,1% (г/г)) секторов, наихудшие результаты у секторов телекоммуникаций (-28,1% (г/г)) и базовых материалов (-20,2% (г/г)).

Экономика США, согласно 2-й оценке, выросла на 2,7% (к/к) в пересчете на годовые темпы в IV квартале. Таким образом, за весь 2022 год ВВП страны увеличился на 2,1% (г/г).

Важные события предстоящей недели:

· Свои финансовые результаты с 27 февраля по 3 марта опубликуют, в числе прочих, Broadcom, Costco Wholesale, Salesforce, Lowe's Companies, Progressive, Target, Monster Beverage, Occidental Petroleum и Sempra Energy.

· В среду, 1 марта, выйдут индексы деловой активности в производственном секторе Китая от CFLP (консенсус 49,8 п.) и Caixin (консенсус 51,3 п.). Показатели помогут определить темпы выхода экономики страны из спада, связанного с действием политики нулевой терпимости к COVID-19.

· В четверг, 2 марта, будет опубликован протокол последнего заседания Европейского центрального банка (ЕЦБ) по монетарной политике, по итогам которого регулятор поднял ставки на 50 б. п.

· Чуть раньше в четверг Евростат обнародует предварительный индекс потребительских цен в еврозоне за февраль. Экономисты ожидают замедления роста показателя с 8,6% (г/г) в январе до 8,2% (г/г).

· Некоторые руководители региональных отделений ФРС дадут публичные комментарии на текущей неделе. В понедельник запланировано выступление Филлипа Джефферсона, во вторник – Остана Гулсби, в четверг – Кристофера Уоллера, в пятницу – Рафаэля Бостика, Мишель Боуман и Томаса Баркина.

· Среди других наиболее важных макроэкономических публикаций текущей недели – индекс доверия потребителей в США от CB (вторник) и индекс менеджеров по снабжению для непроизводственной сферы США от ISM (пятница).

S&P 500

S&P 500 в пятницу неудачно протестировал 50-дневную среднюю, в связи с чем коррекция может продолжиться в ближайшие сессии. Поддержку инструменту может оказать линия нисходящего тренда на 3960, более глубокий и сильный уровень – 3900.

DAX

На дневном графике DAX смог остаться в пределах канала Боллинджера, несмотря на длинную красную свечу в пятницу. Это сохраняет шансы на возврат к его середине на 15 380 в ходе текущей недели. Поддержка будет найдена на уровне нижней полосы Боллинджера на 15 125.

CSI 300

CSI 300 вновь подошел к сильной поддержке на 4030, которая совпадает с 50-дневной скользящей средней. Исходя из этого, индекс имеет шанс оттолкнуться от нее и подойти ближе к линии локального нисходящего тренда на 4090-4100.

Пляски рубля, прогнозы инфляции и атака на Деда Мороза

Инфляция, ставка ЦБ, курс рубля, индексация пенсий (1-2). Чем опасны раздача денег, снижение цен и повышение зарплат (3-4). Замкнутый круг экономики России. Насколько и почему вырастут тарифы ЖКХ. Создан ГОСТ шаурмы. Европа и Россия наливают друг другу. Страшная правда о деде Морозе.

Пляски рубля, прогнозы инфляции и атака на Деда Мороза

Инфляция, ставка ЦБ, курс рубля, индексация пенсий (1-2). Чем опасны раздача денег, снижение цен и повышение зарплат (3-4). Замкнутый круг экономики России. Насколько и почему вырастут тарифы ЖКХ. Создан ГОСТ шаурмы. Европа и Россия наливают друг другу. Страшная правда о деде Морозе.

Алексей Родин: Рынки после праздников и новые санкции против РФ

Главное за неделю

Алексей Родин: Рынки после праздников и новые санкции против РФ

Главное за неделю

Алексей Борейшо: «Мы ожидаем, что в 2024-2025 годах наш бизнес удвоится»

Алексей Борейшо, председатель совета директоров компании «Лазерные системы», в интервью каналу рассказал, как компании удалось создать в стране с нуля рынок алкорамок, добиться полной локализации инновационного производства, и как с помощью облигационного займа компания смогла создать запас прочности на будущий год.

Алексей Борейшо: «Мы ожидаем, что в 2024-2025 годах наш бизнес удвоится»

Алексей Борейшо, председатель совета директоров компании «Лазерные системы», в интервью каналу рассказал, как компании удалось создать в стране с нуля рынок алкорамок, добиться полной локализации инновационного производства, и как с помощью облигационного займа компания смогла создать запас прочности на будущий год.

обсуждение