При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

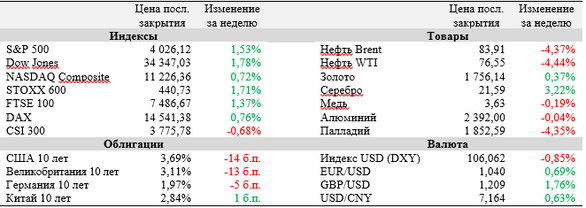

Минувшая неделя стала удачной для большинства мировых фондовых площадок.

Опубликованный протокол заседания FOMC показал, что настроения в комитете смягчились, и чиновники намерены сбавить обороты в рамках монетарной политики для более точной оценки состояния экономики США. Между тем индексы деловой активности в промышленности практически всех ведущих экономик на волне роста ставок в ноябре ушли в зону снижения. Неделя стала неудачной для рынка Китая, власти которого упорно преследуют политику нулевой терпимости к COVID-19 и находятся в шаге от локдаунов в Пекине и Гуанчжоу. На текущей неделе в фокусе внимания инвесторов окажутся ноябрьские данные по инфляции в еврозоне, а также отчет по занятости в США, который может подтвердить дальнейшее замедление роста числа рабочих мест в американской экономике.

Протокол ноябрьского заседания Федерального комитета по открытым рынкам (FOMC), опубликованный на минувшей неделе, показал, что подавляющее большинство членов комитета поддерживают замедление темпов роста ставок в США. Чиновники по-прежнему намерены идти до конца в борьбе с рекордной за последние десятилетия инфляцией, но для оценки эффекта монетарной политики ФРС на экономику США готовы рассмотреть более мягкие решения на следующих заседаниях. После этого, согласно рынку фьючерсов, вероятность роста ставки на 50 б. п. по итогам последнего в этом году заседания 14-15 декабря выросла до 71%.

Индекс деловой активности PMI в производственном секторе еврозоны по итогам ноября остается на территории снижения уже 5-й месяц подряд, составив 47,3 п. В Великобритании показатель остался на уровне 46,2 п. (снижение 4-й месяц подряд), а в США оказался в зоне понижения впервые в 2022 году.

Число случаев COVID-19 в Китае превысило максимум апреля 2022 года и по состоянию на понедельник, 28 ноября, достигло 40 052. Наибольшее число заражений фиксируется в Пекине и Гуанчжоу, которые находятся в шаге от полномасштабных локдаунов. Местное руководство ввело карантин в рамках отдельных районов мегаполисов, несмотря на то, что большинство случаев (около 90%) проходит в бессимптомной форме.

Член Управляющего совета Европейского центрального банка (ЕЦБ) Изабель Шнабель заметила, что регулятор имеет ограниченное пространство для снижения темпов роста ставок в связи мерами поддержки бизнеса и домохозяйств, которые реализуются государствами-членами ЕС. «Многие бюджетно-налоговые меры, популярные среди электората, такие как жесткие ограничения цен или широкомасштабные субсидии, еще больше стимулируют среднесрочную инфляцию», – сказала она, добавив, что это «в конечном итоге может вынудить ЕЦБ поднять процентные ставки до глубоко ограничивающих экономику уровней».

Важные события предстоящей недели:

· Свои финансовые результаты с 28 ноября по 2 декабря опубликуют Salesforce, Intuit, Pinduoduo, Dollar General, Synopsys, Workday и Marvell Technology.

· В пятницу, 2 декабря, будет опубликован отчет по рынку труда США по итогам ноября. Аналитики ожидают роста числа занятых в несельскохозяйственном секторе на 200 тыс. (261 тыс. в октябре) и сохранения уровня безработицы на отметке 3,7%.

· Второе чтение ВВП США за III квартал ожидается в среду, 30 ноября. Экономисты прогнозируют, что оценка роста показателя улучшится с 2,6% до 2,7% (к/к) в пересчете на год.

· Кроме того, в среду выйдут предварительные данные по индексу потребительских цен в еврозоне за ноябрь. После скачка на 10,6% (г/г) в октябре ожидается замедление инфляции до 10,4% (г/г) за счет смягчения ценового давления со стороны рынка энергоносителей.

· На неделе ожидается ряд публичных выступлений членов FOMC. В среду выступят Джером Пауэлл, Мишель Боуман и Лиза Кук, в четверг – Майкл Барр, Лори Логан и Мишель Боуман, в пятницу – Чарльз Эванс.

· Среди прочих наиболее важных макроэкономических публикаций текущей недели – ноябрьский индекс доверия потребителей от CB в США (вторник), индекс деловой активности в производственном секторе КНР за ноябрь (среда), а также пакет данных по доходам и расходам физических лиц в США в октябре (четверг).

S&P 500

С точки зрения теханализа на дневном графике S&P 500 подошел к верхней границе коридора 3900-4030. Потенциал дальнейшего роста индекса выглядит ограниченным – инструмент торгуется вплотную к 200-дневной скользящей средней на 4057, а индекс относительной силы остановился близко к зоне перекупленности. В связи с этим, не исключена коррекция до поддержки на 3900 или консолидация на текущих уровнях.

DAX

На дневном графике DAX вплотную приблизился к сопротивлению на 14 650 и выглядит перегретым по индексу относительной силы, который зафиксировался у отметки 77 п. Кроме того, инструмент сильно оторвался от 200-дневной скользящей средней на 13 548, в связи с чем на текущей неделе не исключено снижение котировок ближе к поддержке на 14 170.

CSI 300

CSI 300 пробил вниз нисходящий клин, оттолкнувшись на минувшей неделе от верхней полосы Боллинджера. С учетом данных «медвежьих» сигналов, не исключено снижение инструмента ближе к диапазону поддержки на 3520-3660 в ходе текущей недели.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Нефть демонстрирует осторожный рост на фоне ближневосточной напряжённости

Во вторник нефтяные котировки демонстрируют умеренный рост: инвесторы оценивают ослабление надежд на мирное соглашение между Россией и Украиной и усиливающиеся геополитические риски на Ближнем Востоке.

Нефть демонстрирует осторожный рост на фоне ближневосточной напряжённости

Во вторник нефтяные котировки демонстрируют умеренный рост: инвесторы оценивают ослабление надежд на мирное соглашение между Россией и Украиной и усиливающиеся геополитические риски на Ближнем Востоке.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение