При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Во вторник, 19 декабря, мировые фондовые индикаторы продолжили свое предновогоднее ралли на ожиданиях смягчения политики ФРС в 2024 году.

Все три основных индекса США готовы завершить декабрь ростом. Индекс S&P 500 с начала месяца вырос на 3,8%, Nasdaq и Dow Jones – на 4,8% и 3,8% соответственно. STOXX 600 повысился на 0,26%. Фьючерс на S&P 500 вырос на 0,05%, доходность 10-летних гособлигаций Штатов опустилась на 1 б. п. до 3,92%. Стоимость февральских фьючерсов на нефть Brent снизилась на 0,28% до $77,7 за баррель. Индекс доверия американских строительных компаний к экономике страны, рассчитываемый Национальной ассоциацией жилищно-строительных компаний (NAHB), в декабре поднялся до отметки 37 пунктов с 34 пунктов месяцем ранее. Это первый подъем индикатора за пять месяцев. Между тем президент Федерального резервного банка (ФРБ) Кливленда Лоретта Местер заявила в понедельник, что финансовые рынки «несколько забегают вперед», рассчитывая на снижение базовой ставки в начале следующего года. Аналогичное мнение в последние дни высказывали и другие представители Федрезерва, включая главу ФРБ Нью-Йорка Джона Уильямса и его коллегу из Чикаго Остана Гулсби. Однако это, похоже, не сильно смущает инвесторов.

Американский фондовый рынок накануне закрылся в плюсе. Индекс Dow Jones составил 37 306,0 пункта (+0,00%), S&P 500 – 4 740,6 пункта (+0,45%), Nasdaq –14 905,2 пункта (+0,62%).

Лидерами роста стали бумаги веб-сайта электронной коммерции ETSY (+4,7%), крупнейшей в мире сети магазинов самообслуживания Costo Wholesale (+3,4%), сети супермаркетов Kroger (+3,2%), компании по производству игрушек и настольных игр Hasbro (+3,2%) и стримингового сервиса Netflix (+3,6%).

Хуже рынка выглядели акции компании по производству одежды, обуви и аксессуаров VF (-7,8%), медиа-компании Paramount Global (-4,7%), международной агропромышленной корпорации Archer-Daniels-Midland (-4,5%), американской банковской корпорации M&T Bank (-3,9%), а также бумаги радиовещательной компании в сфере спутникового радио и онлайн-радио Sirius XM Holding (-3,1%).

Adobe может инвестировать $6 млрд в ИИ после срыва сделки со стартапом Figma. Накануне Adobe отказалась от приобретения Figma за $20 млрд в связи с давлением регуляторов ЕС и Великобритании. Надзорные органы были обеспокоены тем, что Adobe получит конкурентное преимущество на рынке цифрового дизайна. После того, как компании приостановили сделку, у Adobe оказалось $6 млрд наличными, которые она может направить на инвестиции в технологии искусственного интеллекта или на обратный выкуп акций. Акции компании выросли на 2,5%.

Цена бумаг Apple, входящих в состав стратегии «US. Сбалансированная», вчера уменьшилась на 0,9%.

Фондовые индексы крупнейших стран Азиатско-Тихоокеанского региона во вторник преимущественно повышаются. Китайский CSI 300 увеличился на 0,14%, а гонконгский индекс Hang Seng снизился на 0,97%. Японский индекс Nikkei 225 повысился на 1,1% после того, как Банк Японии сохранил ключевую ставку на отрицательном уровне -0,1% и заявил, что «будет терпеливо продолжать монетарное стимулирование на фоне чрезвычайно высокой неопределенности внутри страны и за рубежом, а также готов усилить его при необходимости».

На торгах в Гонконге лидерами падения стали акции Country Garden Service Holding, подешевевшие на 10,6% после заявления компании о формировании резервов под обесценение активов в размере до 4,1 млрд юаней ($570 млн). Кроме того, хуже рынка смотрелись акции Meituan (-6,3%), Longfor Properties (-5,0%), Sino Biopharmaceutical (-4,6%) и ENN Energy (-4,1%). Лидерами роста стали Link Real Estate (+1,9%), Xiaomi (+1,0%), CNOOC (+0,8%), NetEase (+0,6%) и China Hongqiao (+0,5%).

Российский фондовый рынок продолжил подъем во вторник. По состоянию на 11:30 мск Индекс Мосбиржи вырос на 0,19%, долларовый РТС повысился на 0,36%. Поддержку отечественным акциям оказывает сохраняющийся оптимизм на зарубежных биржах, тогда как определенным сдерживающим фактором для покупателей стала приостановка роста цен на нефть. В то же время ситуация с нефтяным транзитом в Красном море остается сложной. Сегодня в этом регионе США с союзниками начинают операцию по обеспечению безопасности, но вряд ли у них получится решить эту проблему в кратчайшие сроки. Поэтому можно ожидать возобновления удорожания черного золота в ближайшие дни. Лидерами роста стали акции «Московской биржи» (+1,4%) и «Детского мира» (+1,0%).

Бумаги «Глобалтранс Инвестмент» продолжают расти без видимых причин (+1,0%), не исключено появление инсайдерских сведений о редомициляции компании. Лучше рынка также смотрятся расписки Ozon (+1%) и Fix Price (+0,9%).

Акции «СПБ Биржи» подскочили в цене на 10,2% на новости о том, что компания согласовала стратегию разблокировки активов клиентов. 18 декабря собрание акционеров «Газпром нефти» одобрило выплату промежуточных дивидендов в размере 82,94 руб. на акцию (дивидендная доходность – 9,5%). Последний день для попадания под выплаты – 26 декабря. Всего же по году компания заплатит дивдоходность на уровне ставок по годовым ОФЗ. Акции «Газпром нефти» в середине дня выросли на 0,2%.

Хуже рынка в середине дня торговались бумаги «Сургутнефтегаза» (а.о. -0,7%, а.п. -0,9%), а также обыкновенные акции «Газпрома» (-0,7%), «Магнита» (-0,5%) и «Эн+ Груп» (-0,5%).

Техническая картина

Индекс МосБиржи

Индекс МосБиржи находится в середине среднесрочного нисходящего канала. Ожидаем дальнейшего роста индекса в течение дня до уровня 3100 пунктов.

S&P 500

На дневном графике S&P 500 закрепился в верхней части среднесрочного восходящего канала на отметке 4741 пункт. Ожидаем дальнейшего роста индекса с целью 4800 пунктов.

STOXX 600

На дневном графике STOXX 600 приблизился к верхней границе восходящего канала на отметке 480 пунктов. Ожидаем дальнейшего роста индекса до уровня 485-490 пунктов.

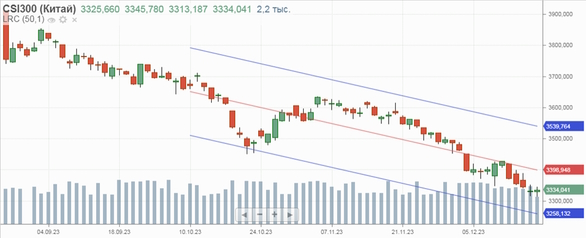

CSI 300

На дневном графике CSI 300 находится в середине среднесрочного нисходящего коридора. Ожидаем дальнейшего роста индекса до уровня 3300 пунктов.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение