При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

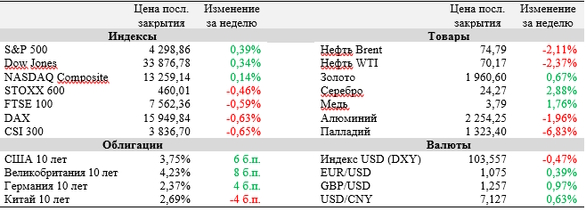

Большинство глобальных площадок завершили минувшую неделю со скромной динамикой: в отсутствие важных макроэкономических публикаций и корпоративных отчетов торговая активность на биржах оставалась невысокой. Европейские акции при этом оказались под давлением перехода еврозоны на территорию технической рецессии, а китайские рынки не смогли выйти на положительную территорию после выхода данных о падении экспорта в прошедшем месяце.

В центре внимания инвесторов на текущей, крайне насыщенной неделе окажутся заседания ФРС, ЕЦБ и центрального банка Японии, которые будут дополнены данными по инфляции в США, а также блоком статистики по экономике КНР в мае. На арене корпоративных событий после затишья на прошлой неделе интерес рынков привлекут отчеты Adobe и Kroger.

Слабый глобальный спрос спровоцировал заметное сокращение китайского экспорта в мае: объем отгрузки товаров за рубеж упал на 7,5% (г/г) при ожидаемом аналитиками снижении на 0,4% (г/г). Несколько сгладило картину уменьшение импорта лишь на 4,5% (г/г) при прогнозах сокращения на 8% (г/г), что может говорить о том, что внутренний спрос в КНР оказывает поддержку экономике даже на фоне невыразительной динамики экспортного сегмента.

Уточненная оценка ВВП еврозоны показала, что регион опустился в зону технической рецессии по итогам последних двух кварталов: согласно пересмотренным данным Евростата, ВВП валютного альянса (20 стран) снизился на 0,1% (кв/кв) в октябре-декабре и январе-марте.

Большинство экономистов, опрошенных FT совместно с университетом Чикаго 5-7 июня, ожидают, что ставка по федеральным фондам ФРС будет увеличена еще по крайней мере 1 раз в 2023 году. 28 из 42 аналитиков (67%) прогнозируют, что пиковое значение ставки будет достигнуто в диапазоне 5,5-6,0% в III квартале 2023 года, ссылаясь на то, что действий регулятора по-прежнему недостаточно для снижения инфляции.

Важные события предстоящей недели:

·Во вторник, 13 июня, стартует двухдневное заседание Федерального комитета по операциям на открытом рынке (FOMC). В преддверии решения по ставке, которое будет оглашено в среду, рынок фьючерсов отдает заметное предпочтению сценарию паузы в цикле ужесточения денежно-кредитной политики, оценивая в 76% вероятность сохранения ставки по федеральным фондам в диапазоне 5,00-5,25%. Последнее заседание, по итогам которого ФРС не увеличила ставку, состоялось почти полтора года назад, 26 января 2022 года.

·Помимо выступления Джерома Пауэлла на пресс-конференции в среду, инвесторы также обратят внимание на комментарии представителей ФРС Джеймса Балларда и Кристофера Уоллера в пятницу, 16 июня.

·На итоги заседания FOMC могут сильно повлиять майские данные по инфляции в США, которые выйдут во вторник. По индексу потребительских цен (ИПЦ) экономисты ожидают роста на 4,1% (г/г), базовый ИПЦ при этом, согласно прогнозам, увеличился на 5,3% за прошедший год.

·На четверг, 15 июня, запланирована публикация блока майской статистики по экономике КНР, темпы восстановления которой находятся в фокусе аналитиков в последние месяцы. Наибольший интерес будут представлять данные по объемам промышленного производства, инвестиций и розничных продаж, а также уровню безработицы.

·Европейский центральный банк в четверг проведет заседание по денежно-кредитной политике. Несмотря на квартальное снижение ВВП валютного альянса в январе-марте, аналитики прогнозирует повышение основных процентных ставок на 25 б. п.

·В пятницу, 16 июня, решение по ключевой ставке также примет центральный банк Японии.

·C 12 по 16 июня свои результаты представят Oracle, Adobe, Lennar, Kroger и Catalent.

·В среду, 14 июня, планируется первичное размещение на NYSE холдинга CAVA, управляющего сетью ресторанов «здорового» фаст-фуда. Ценовой диапазон размещения составляет $17-19 на акцию, что отражает прогнозную капитализацию около $2 млрд.

·Среди других наиболее важных макроэкономических публикаций текущей недели – майский блок статистики по экономике Великобритании (среда), индекс цен производителей (среда) и розничные продажи в США (четверг), а также окончательный ИПЦ в еврозоне за минувший месяц (пятница).

S&P 500

S&P 500 продолжает движение в рамках восходящего тренда и после пробития сильного сопротивления на 4300 может получить импульс к движению на 4380. Однако мы не исключаем перехода инструмента к консолидации на фоне признаков перегретости: в частности, индекс относительной силы (RSI) остановился у границы зоны перекупленности.

DAX

Немецкий Dax продолжает консолидацию чуть выше середины боковика 15 650 – 16 250 и 50-дневной средней, оставаясь в рамках среднесрочной бычьей формации. При пробитии верхней границы канала индекс может обновить исторический максимум и перейти к новому витку роста.

CSI 300

Индекс вплотную подошел к верхней границе нисходящего канала, отскочив от уровня 3780 и сформировав «двойное дно». Это дает инструменту шанс на продолжение движения к уровню 3930.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение