При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

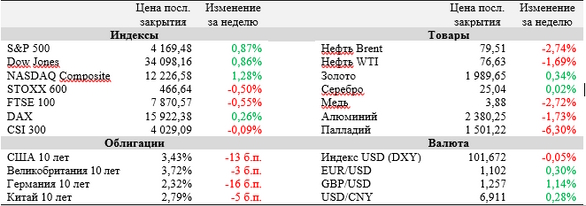

Прошедшая неделя отличалась крайне волатильными торговыми сессиями по обе стороны Атлантического океана.

Просадка в первой половине была компенсирована ростом в четверг и пятницу, вызванным слабыми данными по ВВП США и еврозоны, которые вновь подарили инвесторам надежду на скорое окончание цикла ужесточения ДКП. Однако очередного повышения ставок избежать, по-видимому, не получится: на текущей неделе состоятся заседания ФРС и ЕЦБ, по итогам каждого из которых ожидается увеличение ставок на 25 б. п. Кроме того, инвесторов ожидает большой пакет макростатистики в ближайшие дни, в том числе отчет по занятости в США и предварительные данные по инфляции в еврозоне за апрель. Наконец, пика достигает и сезон отчетностей в США за I квартал с такими именами в календаре, как Apple, Pfizer, AMD, Starbucks, Qualcomm и многие другие.

ВВП США по итогам I квартала 2023 года показал рост на 1,1% (кв/кв) в пересчете на годовые темпы, сигнализировав о заметном замедлении крупнейшей экономики мира по сравнению с 2,6% (кв/кв), зафиксированными кварталом ранее. Данные оказались ниже прогноза экономистов, ожидавших роста на 2,0% (кв/кв), но некоторые компоненты ВВП продолжают показывать весьма уверенную динамику. В частности, падение товарно-материальных запасов и замедление инвестиций в жилье и бизнес было компенсировано сильным ростом потребления.

Экономика еврозоны в январе-марте вернулась к минимальному росту после стагнации в IV квартале предыдущего года: ВВП региона вырос на 0,1% (кв/кв) при ожидаемом увеличении на 0,2% (кв/кв). Увеличение ВВП Франции (+0,2% (кв/кв)), Испании (+0,5% (кв/кв)) и Италии (+0,5% (кв/кв)) было компенсировано снижением в крупнейшей экономике альянса, Германии (-0,1% (кв/кв)), которая оказалась под давлением падения потребительских и государственных расходов.

Джо Байден во вторник сообщил о намерении баллотироваться на второй срок на посту президента США, что может привести к повторению его соперничества с Дональдом Трампом в 2020 году.

Внимательно отслеживаемый ФРС базовый индекс расходов на личное потребление (PCE) показал рост на 4,6% (г/г) в марте, демонстрируя крайне устойчивый характер базовой инфляции в США. Месяцем ранее индекс увеличился на 4,7% (г/г).

Тем временем Конгресс США предпринял первые шаги по повышению потолка госдолга – соответствующий законопроект, предложенный Республиканской партией, был принял в Палате представителей на минувшей неделе. Акт, однако, подразумевает отказ от ряда инициатив Джо Байдена, таких как списание долга по студенческим кредитам, в связи с чем в Сенате, контролируемом демократами, у него практически нет шансов на одобрение. Между тем конгрессменам необходимо решить вопрос достаточно срочно, поскольку в противном случае правительство страны может столкнуться с дефолтом уже в июне текущего года.

Антимонопольные органы Великобритании заблокировали поглощение производителя видеоигр Activision Blizzard компанией Microsoft, сославшись на возможную потерю доступа к продуктам Activision со стороны сторонних игровых платформ после завершения сделки. Это решение может привести к полной отмене покупки Activision, стоимость которой оценивается в $75 млрд.

Регуляторы США сообщили о приобретении JPMorgan большей части активов обанкротившегося банка First Republic, включая депозиты на общую сумму $93,5 млрд. Сам JPMorgan заплатит Федеральной корпорации по страхованию вкладов (FDIC) $10,6 млрд в рамках сделки.

Важные события предстоящей недели:

· Сезон отчетностей в США достигнет пика на текущей неделе. Cо 2 по 5 мая свои результаты опубликуют Apple, Pfizer, Advanced Micro Devices, Starbucks, Qualcomm, Conocophillips и большая группа других компаний.

· Центральное событие недели – заседание ФРС, которое состоится во вторник и среду, 2-3 мая. Рынки ожидают от регулятора последнего в этом году повышения ставки на 25 б. п. до 5-5,25% с ее сохранением на данном уровне до конца 2023 года. Рынок фьючерсов, в частности, закладывает 94%-ю вероятность такого решения ФРС.

· Помимо пресс-конференции Джерома Пауэлла после заседания в среду, инвесторы обратят внимание на выступления представителей Федерального комитета по операциям на открытом рынке (FOMC) Лизы Кук и Джеймса Балларда в пятницу, 5 мая.

· В четверг, 4 мая, свое заседание по денежно-кредитной политике проведет Европейский центральный банк. Экономисты прогнозируют продление цикла повышения ставок, но снижение шага до 25 б. п. после вышедших на прошедшей неделе макроданных. · Кроме того, 4 мая решение по ключевой ставке также примет Центральный банк Норвегии.

· В пятницу, 5 мая, будет опубликован ежемесячный отчет по занятости в США. Рынок ждет дальнейшего сокращения прироста рабочих мест вне сельскохозяйственного сектора – с 236 тыс. в марте до 180 тыс., с повышением уровня безработицы до 3,6%.

· Во вторник, 2 мая, Евростат обнародует предварительные апрельские данные по инфляции в зоне евро. Аналитики ожидают годового прироста индекса потребительских цен на 7,0% (г/г) после 6,9% (г/г) в марте.

· Среди других наиболее важных макроэкономических публикаций текущей недели – апрельский индекс менеджеров по снабжению для непроизводственной сферы США от ISM (среда), а также индекс деловой активности в производственном секторе КНР от Caixin (четверг).

· С связи с национальными праздниками Шанхайская фондовая биржа не будет работать во вторник и среду, 2-3 мая, а Токийская фондовая биржа будет закрыта со среды по пятницу, 3-5 мая.

S&P 500

S&P 500 остановился вблизи диапазона сопротивления 4180-4200, отскочив вниз от верхней полосы Боллинджера в понедельник. При взятии данных уровней в ближайшие сессии индекс может продлить восходящее движение до 4305, а при неудачном тесте вероятна дальнейшая консолидация в коридоре 4050-4180.

DAX

На дневном графике DAX в пятницу смог закрыться выше сопротивления на 15 950 и, в случае закрепления на текущих уровнях, имеет потенциал роста до отметки 16 200. В обратном случае, нижняя граница «боковика» на 15 700 послужит поддержкой индексу.

CSI 300

Ближайшими целями CSI 300, отскочившего от поддержки на 3940 на прошедшей неделе, выглядят уровни 4115 и 4160, от которых стартовала интенсивная коррекция индекса.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение