При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

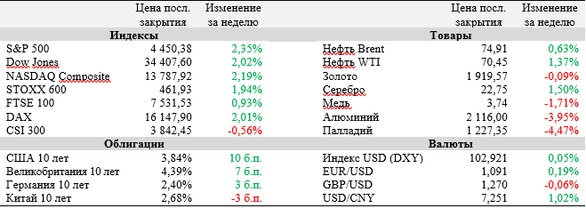

Большинство ведущих мировых фондовых индексов завершили минувшую неделю на положительной территории.

Значительный пересмотр оценки роста ВВП США по итогам I квартала вверх оживил покупки по обе стороны Атлантического океана, а данные о снижающейся инфляции укрепили оптимизм игроков в пятницу. Настроение не смогли испортить главы центробанков, вновь высказавшиеся в ястребином ключе на форуме ЕЦБ в Синтре. Аутсайдером вновь выглядел Китай, где деловая активность в промышленности показала снижение по итогам 3-го месяца подряд, подрывая веру инвесторов в ускоренное восстановление экономики страны. На текущей неделе главное внимание рынков привлекут отчет по занятости в США, а также протокол июньского заседания FOMC, по итогам которого ставка не была увеличена впервые за последние 16 месяцев.

Министерство торговли США сообщило, что ВВП страны в I квартале увеличился на 2% (кв/кв) в пересчете на годовые темпы роста, что оказалось заметно лучше предыдущей оценки, предполагавшей рост на 1,3% (кв/кв). Окончательная оценка ВВП отразила пересмотр в сторону увеличения экспорта, потребительских расходов, госрасходов, а также инвестиций в недвижимость.

Такая динамика ВВП располагает ФРС к дальнейшему ужесточению денежно-кредитной политики, о чем Джером Пауэлл напомнил рынкам в ходе форума Европейского центрального банка (ЕЦБ) на прошедшей неделе. «Хотя наша политика и является ограничительной, ее эффекта сейчас недостаточно», – сообщил глава ФРС в своем выступлении. Риторика Пауэлла определила 87%-ю вероятность того, что ставка по федеральным фондам будет увеличена на 25 б. п. до 5,25-5,50% на ближайшем заседании, которая закладывается рынком фьючерсов в настоящий момент. Главы ЕЦБ и Банка Англии Кристин Лагард и Эндрю Бейли выразились в том же ключе, подчеркнув устойчивый рост базовой инфляции в последние месяцы.

Однако пятничные данные по инфляции в Европе и США указали на снижение ценового давления, укрепив оптимизм на рынках по итогам прошедшей недели. В частности, базовый ценовой индекс расходов на личное потребление в США (PCE Core) вырос слабее ожиданий по итогам мая (4,6% (г/г) против прогноза 4,7% (г/г)), как и индекс потребительских цен (ИПЦ) в еврозоне (5,5% (г/г) против 5,6% (г/г)). По-прежнему серьезной проблемой для еврозоны выглядит сильный инфляционный разброс даже в рядах ведущих экономик. В частности, годовой темп роста ИПЦ в Испании, Бельгии и Люксембурге оказался ниже таргета ЕЦБ в 2%, но в Германии он при этом ускорился с 6,3% до 6,8% на фоне отмены государственных субсидий в транспортной отрасли.

Деловая активность в промышленности Китая, согласно июньским данным, сокращается уже три месяца подряд, что стало очередным сигналом к медленному относительно ожиданий восстановлению китайской экономики в текущем году. При этом сфера услуг зафиксировала расширение активности со значением индекса PMI на уровне 53,2 п., что, однако, оказалось чуть ниже консенсуса 53,7 п.

Результаты ежегодного стресс-тестирования американских системно-значимых банков показали, что последние потеряют около $541 млрд в случае экономического коллапса, но сохранят достаточный уровень капитала для покрытия убытков. Глава комитета ФРС по банковскому надзору Майкл Барр приветствовал результаты, отметив, что они «подтверждают устойчивость банковской системы страны», несмотря на весенний кризис в секторе.

Важные события предстоящей недели:

·В пятницу, 7 июля, будет опубликован ежемесячный отчет по занятости в экономике США. После неожиданного скачка числа рабочих мест вне сельскохозяйственного сектора на 339 тыс. в мае аналитики ожидают замедления роста до 225 тыс. в прошедшем месяце с сохранением уровня безработицы на отметке 3,7%.

·В среду, 5 июля, будет опубликован протокол последнего (13-14 июня) заседания Федерального комитета по операциям на открытом рынке (FOMC), по итогам которого было принято решение о сохранении ставки по федеральным фондам в диапазоне 5,00-5,25%. Кроме того, в среду ожидаются выступления членов FOMC Джона Уильямса и Лори Логан в рамках конференции, организованной The Central Bank Research Association.

·Центральный банк Австралии примет решение по ключевой ставке во вторник, 4 июля.

·В связи с празднованием Дня независимости в США фондовые площадки страны будут закрыты во вторник, 4 июля, а в понедельник сессии пройдут в ограниченном формате.

·C 3 по 7 июля не запланирована публикация отчетов компаний-представителей индексов S&P 500 и NASDAQ 100.

·Среди других наиболее важных макроэкономических публикаций текущей недели – июньский индекс деловой активности в производственном секторе США от ISM (понедельник) и индекс менеджеров по снабжению для непроизводственной сферы США от ISM (четверг).

S&P 500

S&P 500 остановился вблизи сопротивления на 4450, сформировав округлое дно «чаши» в две последние недели. При продолжении реализации фигуры индекс может перейти к начертанию «ручки» и умеренной коррекции в ближайшие сессии, к чему располагает индекс относительной силы (RSI), который практически достиг зоны перекупленности. После нее мы не исключаем пробития уровня 4450 вверх и нового импульса к росту инструмента.

DAX

На графике немецкого DAX сформировалась похожая «чаша», в рамках отработки которой не исключено возвращение индекса выше отметки 16 250 на текущей неделе.

CSI 300

CSI 300 начал выход из консолидации вблизи уровня 3800, в рамках которого вероятно продолжение роста до диапазона 3930-4000.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение