При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Торги нефтью Brent за прошедшие сутки велись неактивно, поскольку в понедельник в Америке был выходной день (Martin Luther King Day). Эту неделю нефть начала с небольшого снижения – инвесторы взяли паузу после мощного роста стоимости Brent на предыдущей неделе.

К 11:30 МСК мартовские фьючерсы нефти марки Brent торгуются на отметке $84,8/барр, прибавляя 0,4%. Февральские фьючерсы на нефть марки WTI сейчас торгуются на отметке $79,4/барр, теряя 0,55%.

На этой неделе участники рынка ожидают выхода обновленных прогнозов от ОПЕК (во вторник) и МЭА (в среду). В декабре ОПЕК прогнозировала, что спрос на нефть в этом году вырастет на 2,2 млн барр/сутки по сравнению с 2,5 млн барр/сутки в прошлом году. Рост спроса со стороны стран ОЭСР прогнозировался на уровне 300 тыс барр/сутки, в то время как рост спроса в странах, не входящих в ОЭСР, прогнозировался на уровне 1,9 млн барр/сутки. То есть на 80% это расширение спроса заслуга развивающихся стран (Индия и Китай), в то время, как страны Запада постепенно тормозят свои запросы на углеводороды, смещая спрос на альтернативные источники энергии и программы экономии топлива. Согласно декабрьского прогноза МЭА мировой спрос на нефть вырастет на 1,7 млн барр/сутки в 2023 году, в основном за счет роста спроса в Китае и Индии.

Минэнерго США (EIA) в январе продлило свой прогноз до 2024 г. на цену нефти марки Brent. После роста в прошлом году на 43% до $101/барр, в текущем её значение составит $83, в следующем - $78/барр. По мнению EIA, снижающийся ценовой тренд будет вызван небольшим профицитом нефти на рынке на уровне 0,6 млн барр/сутки в оба предстоящих года.

Небольшое охлаждение нефтяных цен в понедельник можно отчасти связать с выступлениями на стартовавшем в Давосе международном экономическом форуме, где большинство опрошенных экономистов ожидают глобальной рецессии в этом году. Из 4410 бизнес-лидеров, опрошенных PricewaterhouseCoopers в октябре и ноябре прошлого года, 73% прогнозировали снижение глобального роста в ближайшие 12 месяцев. Показатель стал худшим в истории (консалтинговая фирма первый раз провела опрос в 2011 году). Эксперты назвали три главных риска на 2023 год – инфляция, макроэкономическая нестабильность и геополитический конфликт.

Рыночный нарратив о аппетите Китая к сырьевым товарам от слабого 2022 года изменился к ожиданиям сильного 2023 года. Это связано с тем, что вторая по величине экономика мира вновь открывается и восстанавливается после отказа от своей строгой политики сдерживания коронавируса путем изоляции населения. Однако в импорте товаров и сырья Китае в 2022 году сформировались тенденции, которые могут сохраняться еще некоторое время. Очевидными слабыми местами в 2022 году среди основных сырьевых товаров был импорт сырой нефти и природного газа, которые упали на 0,9% и 9,9% соответственно по сравнению с предыдущим годом. Согласно официальным данным, опубликованным 13 января, импорт сырой нефти в КНР снижается второй год подряд до эквивалента 10,17 млн барр/сутки.

Статистика, вышедшая сегодня показала, что китайская экономика выросла на 2,9% г/г в 4-м квартале 2022 г., то есть снизившись с роста на 3,9% г/г в 3-м квартале 2022 г. Это оказалось лучше, чем ожидалось (1,8%). Квартальная динамика: 0% кв/кв против роста на 3,9% кв/кв в предыдущем квартале. За весь 2022 год ВВП КНР вырос на 3,0% г/г, заметно не дотянув до целевой планки в 5,5%. Хуже дела обстояли только в 2020 году, когда ВВП Китая поднялся лишь на 2,2% гг. Статистическое бюро КНР отметило, что восстановление экономики не является устойчивым, поскольку глобальная ситуация по-прежнему сложная и тяжелая, а внутреннее давление в виде сокращения спроса, шока предложения и ослабления ожиданий все еще сохраняется.

Тем временем, ЕС старается заполнить свои нефтехранилища российским дизельным топливом, поэтому его потоки в этом месяце могут достичь годового максимума. По данным нефтяной аналитической компании Vortexa, импорт дизельного топлива в Европу в январе в среднем составляет 700 тыс барр/сутки, что является самым высоким показателем с марта 2021 г. Надо успеть заполнить резервуары пока в феврале не вступил в силу запрет на импорт нефтепродуктов из РФ. Также Европа увеличивает импорт дизельного топлива из Азии и Ближнего Востока. На эти два региона, как ожидается, придется большая часть ее экспорта после вступления в силу эмбарго. В 2023 году планируется расширение НПЗ Jizan мощностью 400 тыс барр/сутки в Саудовской Аравии, НПЗ Dangote мощностью 650 тыс барр/сутки в Нигерии, который, как ожидается, будет введен в эксплуатацию в первом квартале, ввод в эксплуатацию нового НПЗ al-Zour мощностью 615 тыс барр/сутки в Кувейте и ряда НПЗ в Китае и Индии.

Нефть Brent

За прошедшие сутки нефть марки Brent слабо изменилась в цене и во вторник утром торгуется примерно на уровне понедельника. Если покупатели не смогут приподнять нефть выше $86/барр может означать реализацию сценария консолидации в сужающемся ценовом клине. А значит на смену текущей волне роста цен вскоре придет волна коррекции, и тогда цены на нефть Brent могут опять вернуться в район $80/барр.

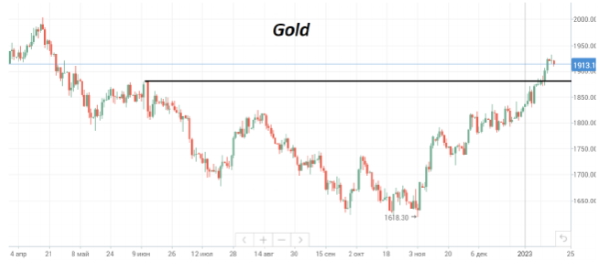

Золото

Как видим, за последние сутки цены на золото остановили свой рост. Ранее котировки драгметалла преодолели ближайшее сильное сопротивление на $1880/унц, и по итогам недели вышли в район $1920/унц – это самый высокий уровень с конца апреля 2022 г. Теоретически золото способно дотянутся и до $1970-2000/унц, но надо признать, что драгметалл на текущих уровнях уже выглядит перекупленным и вероятность коррекции нарастает. В случае снижения, цены могут опустится до пробитого уровня $1880/унц, которое сейчас станет поддержкой.

Пляски рубля, прогнозы инфляции и атака на Деда Мороза

Инфляция, ставка ЦБ, курс рубля, индексация пенсий (1-2). Чем опасны раздача денег, снижение цен и повышение зарплат (3-4). Замкнутый круг экономики России. Насколько и почему вырастут тарифы ЖКХ. Создан ГОСТ шаурмы. Европа и Россия наливают друг другу. Страшная правда о деде Морозе.

Пляски рубля, прогнозы инфляции и атака на Деда Мороза

Инфляция, ставка ЦБ, курс рубля, индексация пенсий (1-2). Чем опасны раздача денег, снижение цен и повышение зарплат (3-4). Замкнутый круг экономики России. Насколько и почему вырастут тарифы ЖКХ. Создан ГОСТ шаурмы. Европа и Россия наливают друг другу. Страшная правда о деде Морозе.

Алексей Родин: Рынки после праздников и новые санкции против РФ

Главное за неделю

Алексей Родин: Рынки после праздников и новые санкции против РФ

Главное за неделю

Алексей Борейшо: «Мы ожидаем, что в 2024-2025 годах наш бизнес удвоится»

Алексей Борейшо, председатель совета директоров компании «Лазерные системы», в интервью каналу рассказал, как компании удалось создать в стране с нуля рынок алкорамок, добиться полной локализации инновационного производства, и как с помощью облигационного займа компания смогла создать запас прочности на будущий год.

Алексей Борейшо: «Мы ожидаем, что в 2024-2025 годах наш бизнес удвоится»

Алексей Борейшо, председатель совета директоров компании «Лазерные системы», в интервью каналу рассказал, как компании удалось создать в стране с нуля рынок алкорамок, добиться полной локализации инновационного производства, и как с помощью облигационного займа компания смогла создать запас прочности на будущий год.

обсуждение