При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

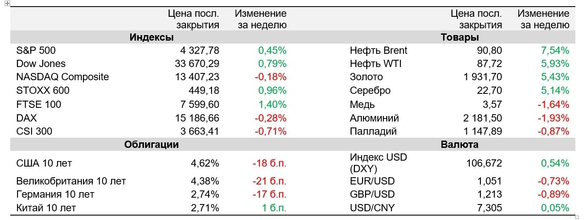

Минувшая неделя оказалась противоречивой и волатильной для рынков.

Ключевыми темами для инвесторов оставались возможность обострения конфликта на Ближнем Востоке и ожидания по политике мировых центробанков. Отчет по индексу потребительских цен в США показал, что в сентябре рост базовой инфляции замедлился до минимума за 2 года, что может служить индикатором успешной работы ФРС. В то же время цены на нефть Brent продемонстрировали резкий рост на 7,5%, вернувшись выше отметки $90 за баррель, что связано с возможностью втягивания в конфликт на Ближнем Востоке новых стран, и увеличивает вероятность нового витка инфляционного давления.

В первую очередь рынки опасаются вмешательства Ирана, что могло бы привести к ужесточению санкций против него. Однако представительство республики при ООН заявило, что страна не будет вступать в конфликт, если не совершат атаку на сам Иран. На фоне резкого роста геополитических рисков инвесторы начали искать безопасные активы – цены на золото за неделю прибавили почти 5,5%, а доходность 10-летних облигаций США снизилась на 18 б. п. Снижение доходностей трежерис вместе с относительно голубиными высказываниями некоторых представителей ФРС укрепили уверенность рынка в том, что на ближайшем заседании регулятор не будет поднимать ставку. Это поддержало рынок акций и позволило американским индексам закрыть неделю нейтрально, несмотря на геополитику. В то же время сейчас внимание инвесторов все больше переходит к сезону отчетностей. В конце прошлой недели американские банки смогли превысить ожидания консенсуса, а на этой неделе начинают отчитываться такие технологические гиганты, как Tesla и Netflix. Квартальные результаты американских компаний и прогнозы менеджмента на будущие периоды станут важным индикатором того, как лидеры рынка приспосабливаются к высоким процентным ставкам.

В пятницу в США начался сезон отчетностей. Первыми традиционно отчитались представители банковского сектора: J.P. Morgan, Wells Fargo и Citigroup. Финансовые результаты всех трех банков превысили ожидания консенсуса, на фоне чего инвесторы немного снизили свои опасения относительно влияния высоких процентных ставок на бизнес крупнейших американских банков. В то же время глава J.P. Morgan Джейми Даймон заявил, что вскоре мир может столкнуться с серьезной угрозой, имея в виду как геополитику, так и непростую макроэкономическую обстановку.

В сентябре инфляция в США составила 3,7% в годовом соотношении, что оказалось чуть выше консенсуса 3,6%. По отношению к предыдущему месяцу инфляция замедлилась до 0,4% в месячном соотношении после 0,6% в августе и также чуть превысила ожидания рынка (+0,3%). В то же время базовая инфляция совпала с ожиданиями рынка и составила 0,3% и 4,1% в месячном и годовом соотношении, что составляет минимум за два года. Однако новый виток роста цен на нефть и возросшие геополитические риски не позволяют рынкам полностью заложить победу над инфляцией – вероятность новой волны роста цен все еще сохраняется.

Некоторые выступавшие на минувшей неделе представители ФРС продемонстрировали относительно голубиную риторику касательно возможности дальнейшего ужесточения ДКП. Рафаэль Бостик заявил, что политика регулятора уже является ограничительной, а Лори Логан высказала мнение, что высокая доходность трежерис означает меньшую необходимость в повышении ставок. Согласно инструменту FedWatch от CME Group, рынок оценивает вероятность повышения ставки Федрезервом на 25 б. п. на заседании в начале ноября всего в 7% против 22% неделей ранее. В то же время вопрос срока сохранения ставки ФРС не ниже текущего уровня остаётся открытым.

Во вторник, 10 октября, МВФ повысил прогноз глобальной инфляции на 2024 год и призвал мировые центробанки продолжать придерживаться жесткой монетарной политики. По прогнозам аналитиков фонда, рост потребительских цен в мире в 2023 году составит 6,9% (в прошлом докладе МФВ прогнозировал 6,8%), в 2024-м — 5,8% (5,2%). На фоне жесткой монетарной политики и тренда на деглобализацию МВФ понизил прогноз по экономическому росту в мире в 2024 году с 3% до 2,9%. Прогноз по росту мирового ВВП в 2023 году остался на отметке в 3%.

Важные события предстоящей недели:

·Начинается разгар сезона отчетностей в США. На этой неделе квартальные результаты опубликуют Tesla, Netflix, Goldman Sachs, Bank of America, Morgan Stanley, Procter & Gamble, AT&T, Phillip Morris, American Express и ряд менее крупных компаний. Акции Tesla были одними из локомотивов роста американского рынка в текущем году, и инвесторы будут оценивать способность компании и далее оправдывать свои мультипликаторы высокими темпами роста бизнеса.

·Наиболее значимым экономическим релизом недели станут данные по динамике розничных продаж в США за сентябрь. По прогнозам их рост составит 0,3%, а базовый индекс розничных продаж может вырасти на 0,2% (оба показателя – в месячном соотношении). Данный показатель указывает на состояние потребителя в США, и негативные сюрпризы в нем могли бы стать ранним индикатором замедления экономического роста в стране.

·В среду выйдут данные по ВВП Китая за третий квартал. Консенсус предполагает рост ВВП страны на 4,4% против роста на 6,3% в прошлом квартале (оба показателя – в годовом соотношении). Восстановление темпов роста китайской экономики после слабых показателей 2022 года является одной из ключевых тем для сырьевых рынков, так как Китай является одним из крупнейших импортеров ряда ключевых сырьевых товаров.

·Среди прочих наиболее важных макроэкономических публикаций текущей недели – данные по объему продаж жилья на вторичном рынке в США за сентябрь, уточненные данные по инфляции в ЕС за прошлый месяц, предварительная оценка числа выданных разрешений на строительство в сентябре в Штатах и индекс производственной активности от ФРБ Филадельфии за октябрь.

·В четверг глава ФРС Джером Пауэлл выступит перед Экономическим клубом Нью-Йорка, что станет последним выступлением перед заседанием ФРС 1 ноября. Базовым сценарием является сохранение ставки на текущем уровне на ближайшем заседанием, однако инвесторы традиционно будут искать в речи Пауэлла сигналы о длительности периода высоких ставок и возможности их дальнейшего повышения.

·На этой неделе будет опубликована «Бежевая книга» ФРС, а также запланированы выступления значительного числа представителей американского регулятора, которые могут пролить свет на будущую траекторию монетарной политики в США. В понедельник ожидается выступление Патрика Харкера, во вторник – Джона Уильямса и Мишель Боуман, в среду – Патрика Харкера, Джона Уильямса и Мишель Боуман, в четверг – Рафаэля Бостика, в пятницу – Патрика Харкера и Лоретты Местер.

S&P 500

На дневном графике S&P 500 смог отскочить от нижней границы среднесрочного нисходящего канала, совпадающей с 200-дневной скользящей средней. В случае развития отскока ближайшим сопротивлением является верхняя граница канала у отметки 4440 пунктов. Ближайшей поддержкой остается предыдущий локальным минимум на уровне 4220 пунктов.

DAX

На дневном графике немецкий DAX не смог подняться выше 50-дневной скользящей средней и продолжил торговаться в рамках краткосрочного нисходящего канала. Ожидаем продолжения снижения индекса до нижней границы канала у отметки 14 800 пунктов.

CSI 300

На дневном графике CSI 300 движется в рамках локального нисходящего клина. Повышается вероятность тестирования индексом сильной поддержки у отметки 3500 пунктов.

Пляски рубля, прогнозы инфляции и атака на Деда Мороза

Инфляция, ставка ЦБ, курс рубля, индексация пенсий (1-2). Чем опасны раздача денег, снижение цен и повышение зарплат (3-4). Замкнутый круг экономики России. Насколько и почему вырастут тарифы ЖКХ. Создан ГОСТ шаурмы. Европа и Россия наливают друг другу. Страшная правда о деде Морозе.

Пляски рубля, прогнозы инфляции и атака на Деда Мороза

Инфляция, ставка ЦБ, курс рубля, индексация пенсий (1-2). Чем опасны раздача денег, снижение цен и повышение зарплат (3-4). Замкнутый круг экономики России. Насколько и почему вырастут тарифы ЖКХ. Создан ГОСТ шаурмы. Европа и Россия наливают друг другу. Страшная правда о деде Морозе.

Алексей Родин: Рынки после праздников и новые санкции против РФ

Главное за неделю

Алексей Родин: Рынки после праздников и новые санкции против РФ

Главное за неделю

Алексей Борейшо: «Мы ожидаем, что в 2024-2025 годах наш бизнес удвоится»

Алексей Борейшо, председатель совета директоров компании «Лазерные системы», в интервью каналу рассказал, как компании удалось создать в стране с нуля рынок алкорамок, добиться полной локализации инновационного производства, и как с помощью облигационного займа компания смогла создать запас прочности на будущий год.

Алексей Борейшо: «Мы ожидаем, что в 2024-2025 годах наш бизнес удвоится»

Алексей Борейшо, председатель совета директоров компании «Лазерные системы», в интервью каналу рассказал, как компании удалось создать в стране с нуля рынок алкорамок, добиться полной локализации инновационного производства, и как с помощью облигационного займа компания смогла создать запас прочности на будущий год.

обсуждение