При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

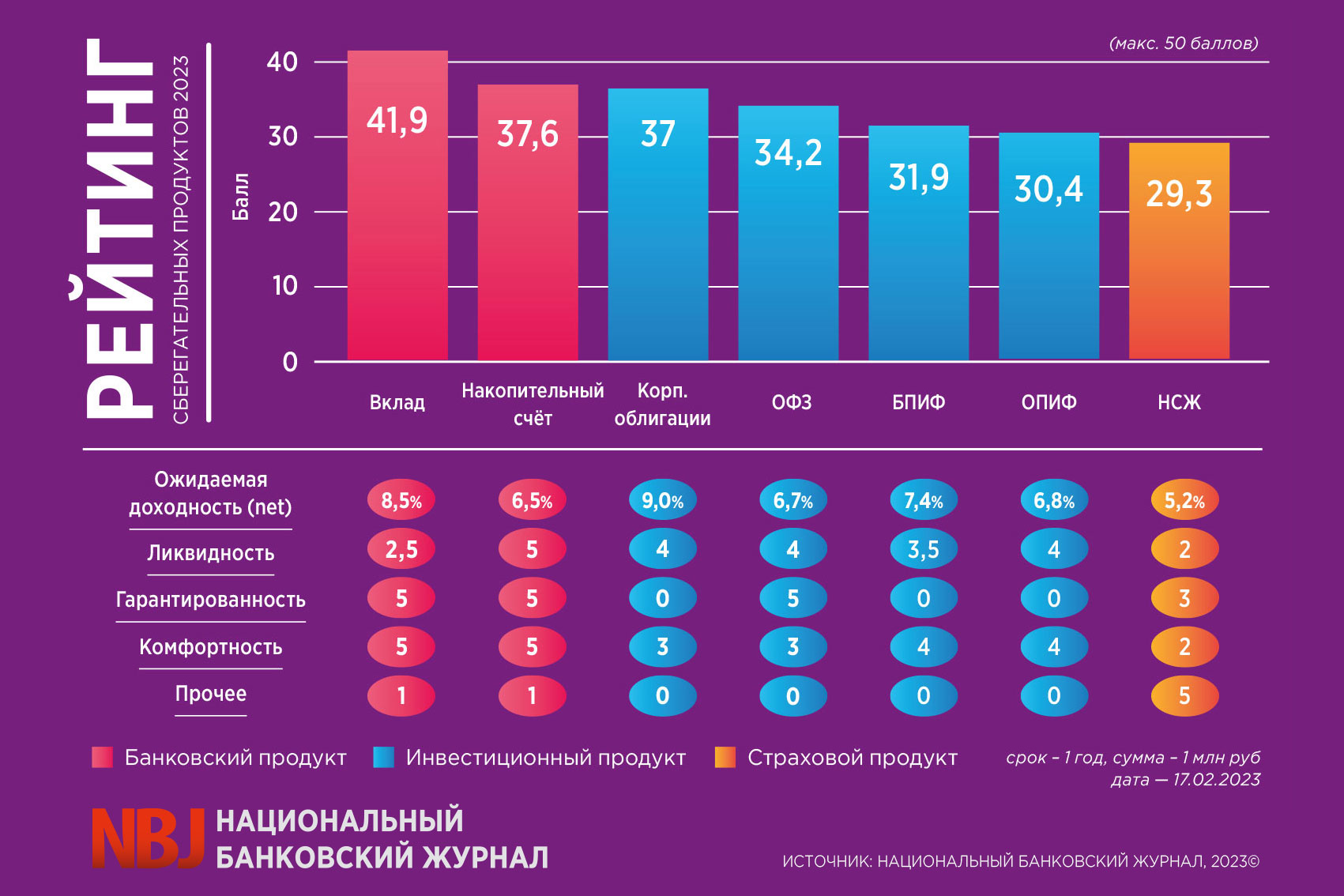

Национальный Банковский Журнал продолжает последовательный и всесторонний анализ оценки привлекательности сберегательных продуктов в различных экономических условиях.

Методология остаётся прежней: мы оцениваем потребительские свойства консервативных финансовых инструментов при инвестировании 1 млн руб. сроком на 1 год.

В качестве банковских сберегательных инструментов рассматриваются вклады и накопительные счета, доступные широкому кругу лиц без каких-либо дополнительных условий. Среди инвестиционных продуктов анализируем облигации российских эмитентов, а также открытые и биржевые фонды, инвестиционная декларация которых предусматривает размещение средств в российские облигации или денежный рынок. На страховом рынке во внимание принимается продукт НСЖ как наиболее консервативный из всех доступных.

Банковские продукты

1. Банковский вклад в очередной раз отстоял звание флагманского сберегательного продукта. Во времена перемен уж точно не стоит гнаться за призрачной дополнительной доходностью в 0,5–1%, при этом принимая на себя дополнительные риски. Тем более что банки и финансовые маркетплейсы активно запускают различные промоакции и программы лояльности, позволяющие дополнительно повысить доходность вклада с минимальными усилиями.

2. По итогам 2023 года будет впервые удержан налог «на вклады». В общих чертах напоминаем, как это будет работать: налоговая по итогам года будет складывать полученные доходы граждан по вкладам и счетам во всех банках. Далее рассчитывается необлагаемый доход как максимальный размер ключевой ставки (далее – КС) ЦБ РФ в отчётном году умноженный на 1 000 000. Например, если максимальная КС составит 7,5%, то необлагаемый налогом процентный доход по итогам года составит 75 000 руб. Поступления сверх этой суммы будут облагаться НДФЛ по ставке 13%. Налог необходимо будет уплатить до декабря 2024. Вкладчику самостоятельно ничего рассчитывать не нужно, ФНС пришлёт уведомление.

3. Накопительные счета (далее – нак. счета) с ежедневным начислением процентов являются эффективным средством для хранения «денег под рукой». Ставки по нак. счетам сейчас меньше примерно на 2–2,5% в сравнении с годовым депозитом. Это является платой за «услугу» возможности снять деньги в любой момент без потери процентов. При этом важно помнить, что банк может изменить ставку по счёту в зависимости от динамики рыночной конъюнктуры. Такие изменения происходят, как правило, вслед за изменением ключевой ставки ЦБ. А повышение КС, как правило, происходит в кризисные периоды.

4. Семимильными шагами развивается проект ЦБ по созданию финансового маркетплейса – платформы Финуслуги. Благодаря подключению большого количества кредитных организаций к проекту, клиентам не нужно самостоятельно мониторить рынок в поисках выгодного вклада. Достаточно один раз зарегистрироваться на платформе, и вам открывается доступ к многочисленным предложениям. Перспектива дальнейшего развития сервиса – автоматическое (по поручению) ежемесячное размещение средств клиентов на нак. счёте с максимальной ставкой среди банков, подключившихся к платформе.

5. Одна из первых продуктовых инициатив Банка России по внедрению «депозитов для бедных» близка к запуску. Однако по результатам опроса MoneyMan большинство россиян не заинтересовали предложенные Центробанком вклады. Участники финрынка, в свою очередь, неоднократно обрушивались с критикой на предлагаемый «добровольно-принудительный» продукт. Основная идея продукта: малообеспеченные граждане смогут открывать годовой вклад в размере не более 100 тыс. рублей с доходностью не ниже уровня ключевой ставки плюс 1%. В определённых условиях такая стоимость привлечения средств населения является достаточно высокой, поэтому банки будут вынуждены компенсировать свои потери за счёт ухудшения условий по другим инструментам (а не за счёт снижения своей прибыли, как на это надеется ЦБ).

Инвестиционные продукты

6. Текущий рынок однолетних корпоративных облигаций довольно привлекательный с точки зрения «грязной» доходности (9–12%), однако наличие риска дефолта эмитента, необходимость самостоятельного реинвестирования купонов и высокий уровень налогообложения процентных доходов ограничивают привлекательность данного инструмента для массового розничного инвестора.

7. Существует расхожее мнение, что комиссии в открытых фондах в разы выше, чем в биржевых. В части фондов, ориентированных на акции/смешанные инвестиции это утверждение имеет право на жизнь. Однако касательно облигационных стратегий, многие ОПИФ не взимают надбавку/скидку, а совокупные комиссии иногда менее 1%. В то же время при покупке паёв БПИФ у клиента могут возникнуть доп. комиссии (брокерская комиссия, спред маркет-мейкера), что в совокупности зачастую составляет большую величину расходов (>1%). Таким образом, стоит ориентироваться на общий размер предполагаемых затрат, а не только на размер комиссий фонда.

8. Биржевые фонды денежного рынка зафиксировали доходность в диапазоне 8,5–10,5% по итогам 2022 года, что является сопоставимой величиной с доходностью накопительных счетов. При этом в 2023 году ожидается, что доходность биржевых фондов денежного рынка обгонит доходности по нак. счетам, так как банки будут стремиться повышать ставки меньшими темпами, чем рост КС вследствие определённых финансовых трудностей.

9. Государственные облигации – достаточно простой и надёжный способ сделать первые самостоятельные шаги на рынке биржевой торговли. Однако чистая доходность подобных однолетних бумаг составляет порядка 6,7%, что существенно меньше доходности по вкладам.

10. Примечательно, что ЦБ в своём докладе «Основные направления развития финрынка на 2023 год и периоды 2024 и 2025 годов» признал наличие спроса в создании особого типа фондов – гарантированных ПИФов. Подобные фонды были распространены, в частности, в ЕС уже в 1990-х годах. Регулирование некоторых азиатских стран позволяет создавать гарантированные фонды с динамической защитой. Остаётся надеяться, что отечественный регулятор досконально изучит международный опыт, и в будущем мы увидим зрелое регулирование, учитывающее интересы всех сторон.

Страховые продукты

11. В Рейтинге сберегательных продуктов 2023 NBJ у накопительного страхования жизни (НСЖ) крайне слабые позиции, т.к. основные усилия страховщиков сейчас идут на привлечение клиентов в краткосрочные продукты (до 6 мес.). Короткий срок позволяет обеспечить высокую гарантированную ставку (10–12%). После того как клиент «клюнул» на промо-ставку, попробовал продукт и убедился в его надёжности, ему начинают предлагать уже долгосрочные программы (5 и более лет), на которых страховщики зарабатывают достаточно денег.

12. Приобретая полис страхования жизни (НСЖ), стоит помнить, что вы можете рассчитывать не только на дополнительный инвестиционный доход, но и получаете гарантированную страховку от несчастных случаев (как правило, это уход из жизни и потеря трудоспособности), а ваши средства не могут быть поделены при имущественных спорах, конфискованы или арестованы (например, судебными приставами).

13. Все ещё сохраняется налоговый арбитраж между страховыми и банковскими сберегательными продуктами. Казалось бы, страховка жизни предполагает инвестирование на более долгий срок, обладает социальной значимостью, следовательно доходы по таким полисам должны облагаться в меньшей степени по сравнению со вкладами, чтобы стимулировать граждан к ответственному потреблению. Но всё с точностью наоборот. Дальновидным решением было бы отказаться от неэффективного подхода регулирования «по виду деятельности» и перейти к регулированию «по потребности». Чем больше потребностей закрывает продукт – тем выше стимулирование со стороны государства.

14. Очевидно, что полисы НСЖ обладают не только чертами сберегательного инструмента, но и большой социальной значимостью. Видимо данный факт послужил катализатором намерения включения подобных инструментов в общую систему инвестиционного вычета ИИС.

15. Регулирующие органы предложили создать новый страховой продукт для российского рынка – долевое страхование жизни (ДСЖ). Если вынести за скобки всю мишуру, то для клиента ничего принципиально не меняется. А вот страховщики жизни смогут размещать средства клиентов в фонды под своим собственным управлением, а значит повысить маржинальность продукта. Наиболее красноречиво суть изменений выражена в пояснительной записке к законопроекту от самих же инициаторов: «Законопроект не повлияет на достижение целей государственных программ Российской Федерации».

Рынок сберегательных продуктов

16. Действующие санкционные ограничения послужили катализатором для трансформации системы сберегательных и инвестиционных продуктов. Уже анонсированы некоторые изменения: налоговое стимулирование долгосрочных сбережений (ИИС-3) продолжит существовать только для финансовых инструментов российских эмитентов, иностранные ценные бумаги (дружественных стран) доступны только квалифицированным инвесторам, в контур ИИС добавляются продукты страховых компаний и негосударственных пенсионных фондов. Часть из этих решений назрела давным-давно. Другая анонсирована явно в спешке.

17. Если смотреть глобально, то предлагаемая нам архитектура регулирования фин. продуктов адаптирована с американского рынка и действует по принципу «все против всех». То есть гражданин должен сам разобраться, какой из инструментов больше всего подходит под его цели.

18. При этом более продвинутой концепцией является закрепление за каждым финансовым продуктом конкретной специализации. Например, за банковскими – краткосрочные сбережения (до 1 года), за инвестиционными – среднесрочные накопления/инвестиции (2–4 года), за страховыми – долгосрочные сбережения (5+ лет). Простота подхода закрывает окно возможностей для мисселинга недобросовестным агентам по продажам, экономит время конечных потребителей при выборе продукта, а что самое важное – повышает реально располагаемые доходы граждан.

19. Непрерывно наши регуляторы пытаются внедрить революционные изменения туда (банковские сберегательные продукты), где система отточена годами и рельефно демонстрирует свою эффективность в любых, даже самых экстремальных экономических условиях.

Рональд Рейган как-то сказал: «Точка зрения правительства на экономику может быть выражена в нескольких простых фразах: если что-то работает, облагай это налогом, если оно продолжает работать – регулируй, а если остановилось – субсидируй». Искренне хочется верить, что мы пойдём другим путём.

20. Банк России определил новый порядок приостановки продаж и возврата потребителям денег при мисселинге. Для обычного потребителя это означает возможность компенсировать убытки, если вам был «впарен» высоко рисковый инструмент без раскрытия всей необходимой информации о потенциальных рисках. Если вам знакома подобная ситуация, когда вы или ваши знакомые пришли в офис банка открыть депозит, а вам настойчиво предлагают разместить ваши средства в ПИФы/ИСЖ/НСЖ/, пенсионные продукты и т.д., то смело обращайтесь в интернет-приёмную Банка России с детальным описанием проблемы. Ваше заявление обязательно рассмотрят.

Составитель рейтинга: Артём ГАНИЧЕВ, эксперт по финансовым рынкам

Рейтинг сберегательных продуктов NBJ 2022

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение