При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

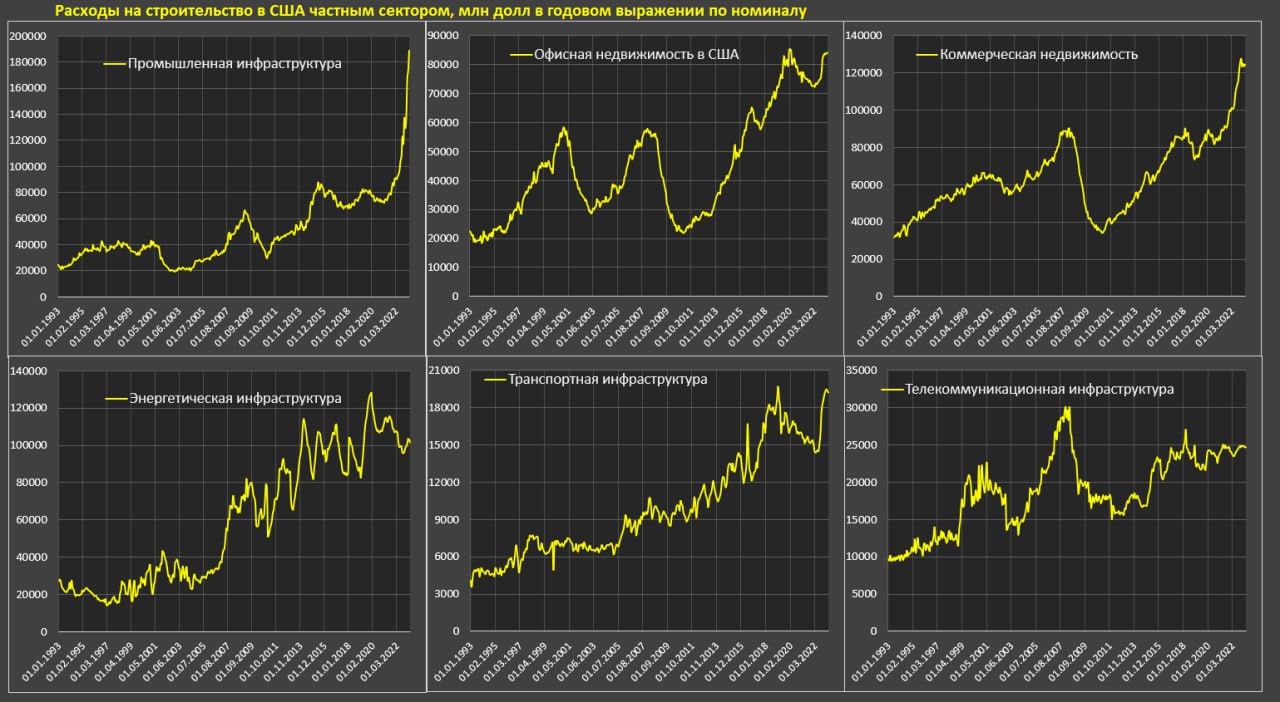

Наблюдается невиданный в современной истории строительный бум промышленной инфраструктуры в США.

С февраля 2021 расходы на строительство промышленной инфраструктуры выросли в 2.6 раза, что является мощнейшим инфраструктурным импульсом, как минимум за 30 лет.

В США наблюдалось два цикла капитальных расходов на промышленную инфраструктуру – с июля 2004 по февраль 2009 (4.5 года) – рост в 3.3 раза и с февраля 2011 по июнь 2015 (почти 3.5 года) – рост в 2.9 раза. На этот раз цикл расширения более стремительный и масштабный.

Расходы на строительство в классификации Census включают стоимость рабочей силы и материалов, архитектурные и инженерные работы, накладные расходы, проценты и налоги, уплаченные во время строительства, а также прибыль подрядчика.

Промышленная инфраструктура включает все здания и сооружения на производственных площадках, но не включает интеграцию нестационарного промышленного оборудования и производственную отладку, тогда как стационарное оборудование учитывается . Офисные здания и склады, принадлежащие компаниям-производителям, но не построенные на производственной площадке, классифицируются как «офисные» и «коммерческие» соответственно.

Расходы на промышленную инфраструктуру, как доля от объема нежилого строительства частным сектором выросла до 29% – почти вдвое выше, чем в 2020. В относительном сравнении к общему объему строительства видны приоритеты и фазы индустриализации/деиндустриализации.

Например, с 1995 по 2002 была активная фаза деиндустриализации (смещение приоритета к прочим видам строительства), а сейчас промышленный сектор доминирует так, как никогда раньше.

Интересно распределение по отраслям промышленности, но пока такой информации нет.

Не все строительство в США успешно, как строительство промышленной инфраструктуры.

Энергетическая инфраструктура стагнирует почти 10 лет на одном уровне – по номинальным расходам, но здесь нужно учитывать, что инфляция на промышленное строительство и оборудование сильно отличается от потребительской.

Расходы на телекоммуникационную инфраструктуру так и не превысили уровни 2007 (на 15% ниже).

После трехлетнего затяжного снижения возобновился рост расходов (плюс 40% к июлю 2022) на транспортную инфраструктуру, но все еще ниже расходов в 2019.

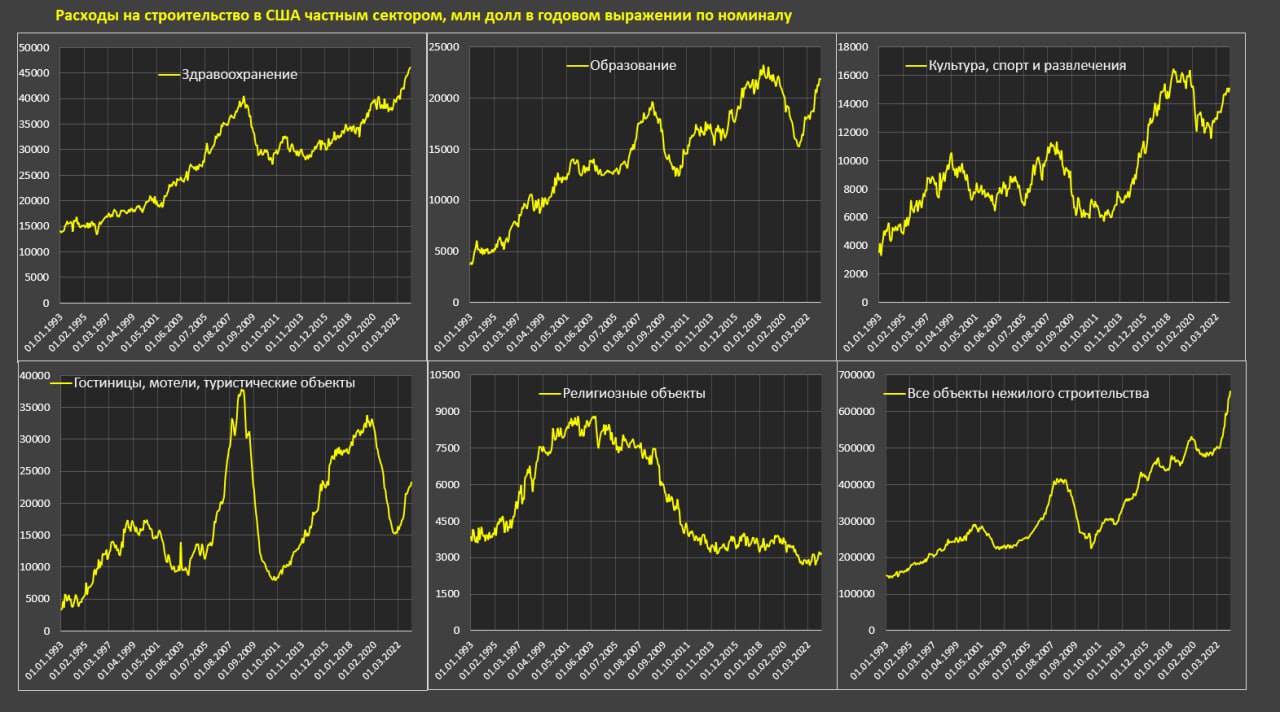

На траектории компенсации постковидного провала находятся расходы на строительство недвижимости в секторе «образование» и в индустрии культуры, спорта и развлечений, но пока еще ниже 2019.

Очень мощный удар был нанесен по туристическому сектору и гостиничному бизнесу – расходы упали в 2.3 раза в 2020-2021, а сейчас и на 30% ниже, чем в 2018-2019.

Офисная и коммерческая недвижимость чувствительна к бизнес циклам, особенно офисная недвижимость и здесь «робкие попытки» восстановления, т.к. из-за роста популярности удаленной работы бесчисленные площади офисной недвижимости простаивали почти три года.

Коммерческая недвижимость, напротив, сильно растет – почти на 50% с 2021, уверенно обновляя исторические максимумы. Что сюда включается? Прежде всего торговые и складские площади (все виды и типы от небольших магазинов до крупных ТЦ), как самый значимый сегмент данной категории, объекты общественного питания, салоны красоты, химчистки, прачечные, аптеки, объекты малого бизнеса, почтовые отделения, сельскохозяйственная инфраструктура и т.д.

Из статистики по строительству следует, что рост сильно фрагментирован и под наибольшим восстановительном импульсом находятся лишь два сегмента – промышленная инфраструктура и коммерческая недвижимость.

Расходы на строительство можно считать, как косвенный (проверочный) индикатор кризиса. Если есть ускоренное падение – есть сигнал для реализации кризисных процессов, но пока этого не видно.

Telegram канал автора: https://t.me/s/spydell_finance

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Нефть резко пошла вверх на фоне планов Китая и геополитического давления

Нефть в понедельник стремительно растёт, компенсируя падение пятницы, после того как переговоры США о завершении российско‑украинского конфликта не принесли прорыва, а Китай пообещал стимулировать экономику в следующем году.

Нефть резко пошла вверх на фоне планов Китая и геополитического давления

Нефть в понедельник стремительно растёт, компенсируя падение пятницы, после того как переговоры США о завершении российско‑украинского конфликта не принесли прорыва, а Китай пообещал стимулировать экономику в следующем году.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение