При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

И дальнейшие перспективы.

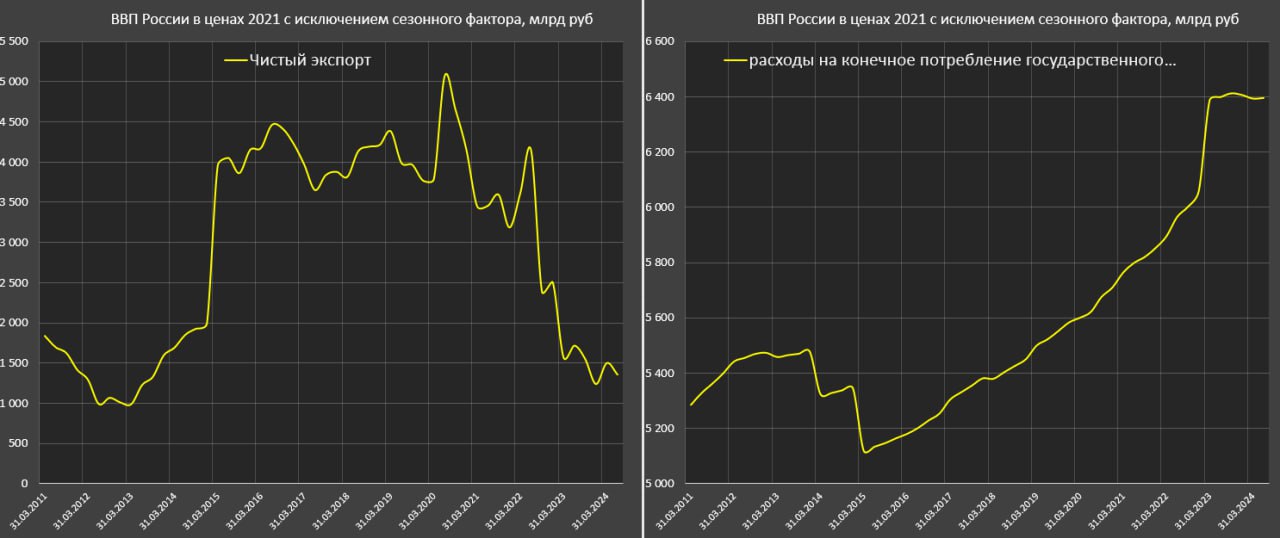

При оценке ВВП по использованию получается интересная картина – весь вклад в прирост ВВП с начала года обеспечили домашние хозяйства, компенсируя негативную динамику в инвестициях и слабый импульс в чистом экспорте.

ВВП России за 1П24 (2кв24 к 4кв23) вырос на 1.53% S/A, где:

• Домашние хозяйства обеспечили +1.58 п.п

• Чистый экспорт +0.32 п.п

• Потребление госсектора -0.03 п.п

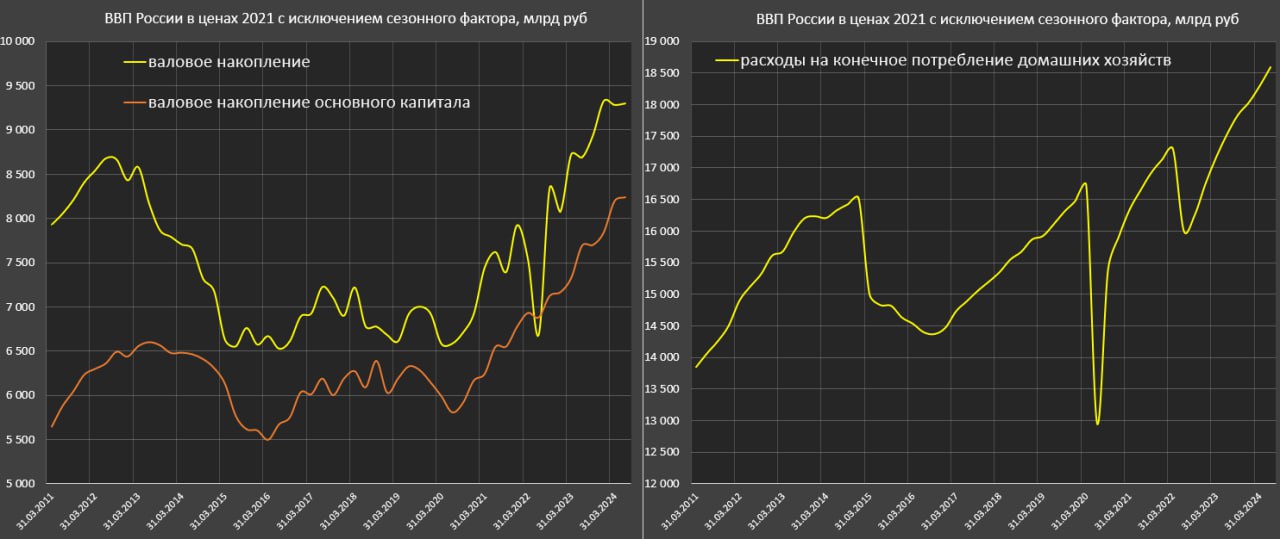

• Валовые инвестиции -0.07 п.п., где валовое накопление основного капитала +1.12 п.п.

• Ошибки и пропуски на -0.28 п.п. – традиционные ошибки Росстата.

Валовое накопление включает в себя валовое накопление основного капитала и изменение запасов материальных оборотных средств. Государственные инвестиции включаются в валовое накопление основного капитала в России, но считают отдельно в США. Строительство военных объектов и продукция ВПК включается в инвестиции.

Валовое накопление основного капитала не учитывает изменение в запасах и отражает только инвестиции в основные фонды (здания, оборудование, инфраструктуру и т.д.)

ВВП по использованию за 2.5 года (2кв24 к 4кв21) вырос на 4.4%, где потребление домашних хозяйств обеспечило 4.26 п.п, валовое накопление – 4 п.п, государственное потребление – 1.58 п.п, а чистый экспорт обеспечил негативный вклад на 5.33 п.п.

Как с начала 2024, так и за 2.5 года население формирует основной вклад в ВВП России – все прочие категории уравновешивают друг друга.

▪️Инвестиции в основной капитал стремительно растут – 21.5% с начала СВО, а наименьшая интенсивность инвестиций была в 2кв20, с тех пор рост на 41.8%.

С докризисного и досанкционного максимума в середине 2023 текущий прирост инвестиций в основной капитал составил 24.7%.

▪️Потребление домашних хозяйств составляет всего 52% в структуре ВВП vs 68% в США, однако, динамика потребительских расходов определяет тенденцию экономики России.

После рекордного обвала потребления в 2кв22 (-7.5% кв/кв SA), потребительские расходы растут непрерывно с 3кв22 в среднем по 1.9% за квартал, за последние 12м средний темп – 1.47%, а за 1П24 – 1.54% и 1.63% в 2кв24, т.е. темпы роста не ослабевают.

По историческим меркам интенсивность роста потребления дмх остается на высоком уровне, т.к. в 2017-2019 средний темп был 1.09% за квартал, а в 2011-2013 свыше 1.45%.

Потребительские расходы на 12.7% превысили максимум в 4кв14, на 11.4% превысили доковидный уровень в 1кв20 и на 7.5% превысили досанкционный уровень в 1кв22.

О перспективах российской экономики

Почти весь рост экономики с начала 2022 обеспечили всего 5 секторов (обрабатывающее производство, финансы, госуправление, строительство и ИТ), формируя около 37% от экономики России.

▪️Однако, с начала 2024 один из драйверов роста (строительство) теряет импульс и «сходит со сцены». Учитывая специфику отрасли (высокую зависимость от экономических циклов, ключевой ставки и объема льготного кредитования), строительство с высокой вероятностью будет вносить негативный вклад с 4кв24 (сокращение производства).

Теперь остаются только обработка, финансы, госуправление и ИТ, формируя 31.6% от экономики.

Менее 1/3 экономики тянут весь ВВП, все прочие сектора интегрально в нуле или около того.

▪️С 2кв24 финансовый сектор практически не вырос в реальном выражении по оценкам Росстата, находятся на уровне 1кв24 и на очень высокой базе. Учитывая замедление кредитной активности с 3кв24 с вероятным усилением замедления или даже сокращения с 4кв24 на фоне существенного ужесточения кредитных условий и замедления оборота экономической активности, финансовый сектора больше не может выступать драйвером роста с 2П24.

▪️Наметились первые с начала СВО негативные признаки в российской промышленности. Добыча полезных ископаемых и электроэнергетика в нуле в сравнении с прошлом годом, коммунальные услуги в минусе, а положительную траекторию промышленности формирует исключительно обработка, но все больше отраслей сваливаются в сокращение производства.

▪️Госуправление напрямую зависит от фискального импульса и структуры бюджетных расходов. По консолидированному бюджету РФ рост расходов бюджета в 2022 был 17%, в 2023 – 11%, в 2024 предварительно около 18% после пересмотра госрасходов федерального правительства и до 12% в 2025.

Структура бюджетных расходов сильно смещена в оборонный сектор – это единственная статья расходов, которая сильно превосходит официальный уровень инфляции, формируя проинфляционный эффект.

На данный момент государство обеспечивает основную поддержку для экономики.

▪️ИТ сектор является жемчужиной российской экономики. Исторический высокий уровень компетенции в ИТ индустрии (высокий уровень концентрации ИТ специалистов в структуре занятости), значительный спектр господдержки (в первую очередь льготное налогооблажение) и наивысшая потребность в импортозамещении (уход иностранных ИТ компаний, санкции и цифровизация экономики) создают в совокупности идеальные условия под развитие.

ИТ сектор обеспечил значительные 0.65 п.п. роста экономики с начала года, учитывая небольшой вес в ВВП, это сильный показатель.

Основной риск для ИТ – это социально-политические факторы. ИТ специалисты имеют самую высокую отраслевую подвижность и эмиграционную способность среди всех занятых при деградации условий труда, но пока все стабильно, ИТ будет опережать другие сектора экономики и расти выше тренда.

Риски стагфляции возрастают, т.к. из пяти секторов остаются лишь два сектора (госуправление и ИТ) с тенденцией на замедление в госуправлении. Другие сектора не тянут и нет факторов активизации активности.

Долгосрочные ограничивающие факторы роста: отсутствие конкурентноспособных технологий в масштабе задач и размера экономики, недостаточное развитие науки и технологий (отсутствие положительных движений в этом направлении) дефицит кадров, санкции (трудности в реализации экспорта, блокировка иностранных инвестиций в РФ, отсечение международного рынка капитала и внешнего фондирования, ограничения на критический импорт) и фронтальный рост издержек бизнеса.

Telegram канал автора: https://t.me/s/spydell_finance/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение