При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

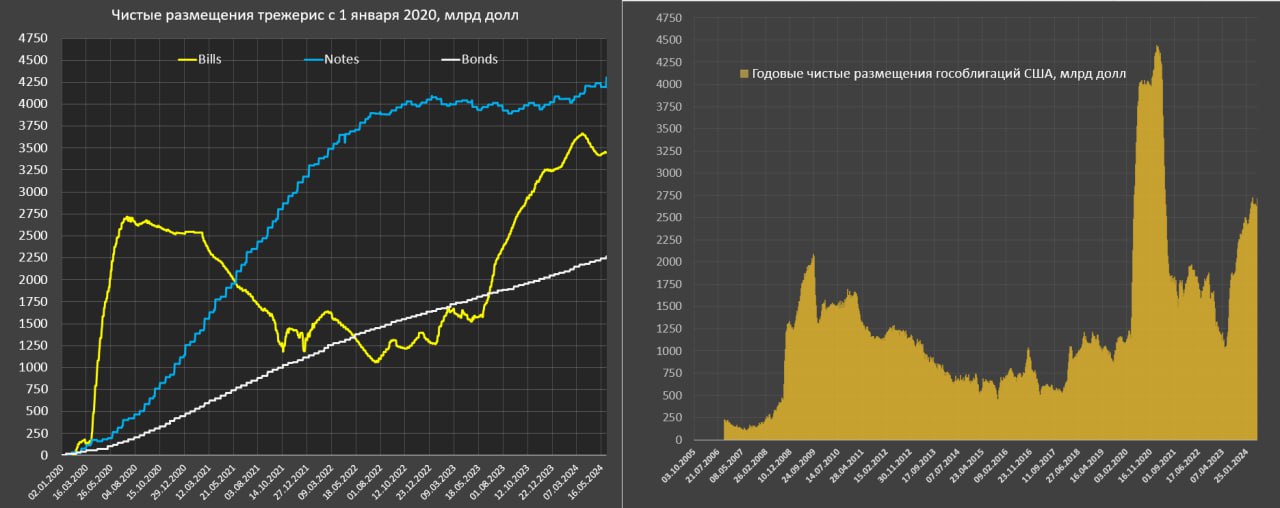

Что удалось показать?

С июня 2023 пошли в неуправляемый разгон, размещая все, что можно разместить сразу после снятия лимита по долгу.

• Векселя (до года) – чистые размещения составили 1873 млрд в период с 1 июня 2023 по 31 мая 2024, из которых 191 млрд с начала 2024.

С 26 марта по 9 мая погашения векселей существенно превышали размещения на 246 млрд (чистые погашения), а с 10 марта чистые размещения чистые размещения составили 30 млрд, т.е. сброс векселей прекратился с 10 мая, хотя по плану в июне им нужно сократить задолженности в векселях примерно на 100 млрд.

• Ноты (с 2 до 10 лет включительно) – с июня 2023 чистые размещения составили 336 млрд, из которых с начала года – 234 млрд. С апреля чистые размещения – 167 млрд, а следовательно, в июне необходимо разметить не менее 183 млрд – это нереально!

• Бонды (от 10 до 30 лет) – разместили за год 438 млрд, из которых 215 млрд с начала 2024. С апреля размещения составили 93 млрд, а значит в июне в рынок нужно сбросить еще 18 млрд.

В 2024 структура размещения сильно меняется, смещаясь в среднесрочный и долгосрочный долг. Если с июня по декабрь 2023 векселя формировали свыше 82% в структуре чистых рыночных заимствований по всему долгу, а в 2024 доля векселей опустилась до 28%.

С начала 2024 (ровно 5 месяцев) разместили в ценных бумагах свыше года около 480 млрд, а за сопоставимый срок к началу окт.24 чистые размещения должны вырасти до 780-830 млрд – это максимальный объем с кризиса 2009 и максимум с июля 2022.

В чем проблема? Спрос на векселя – «быстрый», формируемый первичными дилерами, фондами денежного рынка и прочие финансовыми структурами в долларовой финсистеме.

Спрос на «длинные» бумаги формируется, как правило, нерезидентами, пенсионными, страховыми фондами, взаимными фондами и населением – таких денег в системе нет.

Избыточное предложение среднесрочных и долгосрочных трежерис окажет давление на рынок, разгоняя ставки, дестабилизируя долговой рынок из-за высокой связанности трежерис с другими облигациями.

Telegram канал автора: https://t.me/s/spydell_finance/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение