При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Нет, не хороши, несмотря на замедление в феврале и вот почему…

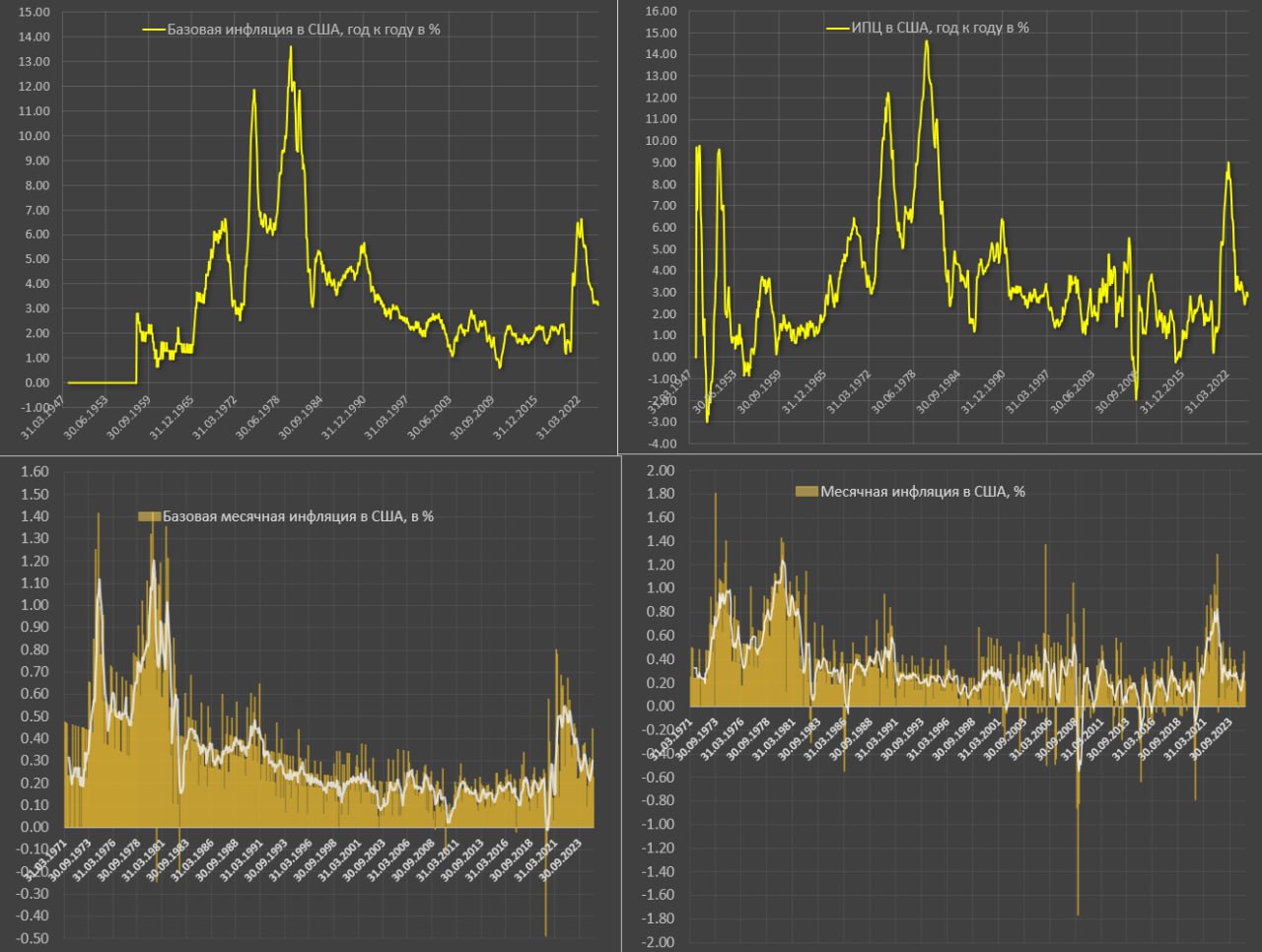

Инфляция в феврале составила 0.22% м/м, снизившись с локального всплеска в январе – 0.47%, и это лучше, чем в феврале прошлого года – 0.4%, что позволило замедлить годовую инфляцию с 3 до 2.8%.

Базовая инфляция в феврале составила 0.23% м/м vs 0.45% в январе и 0.37% в фев.24.

Что в данных не так?

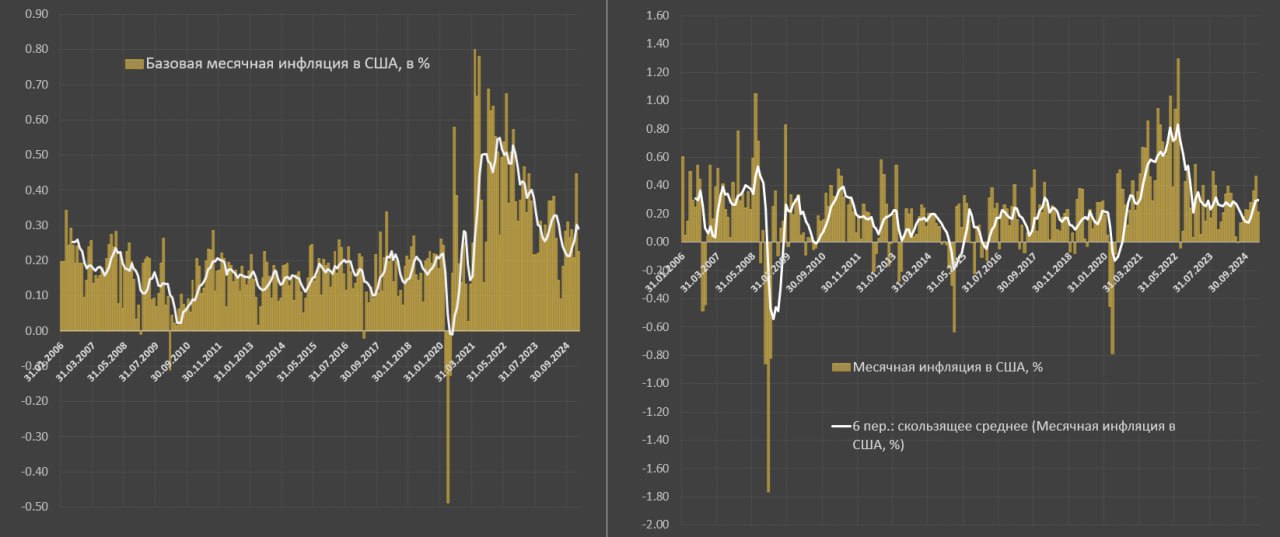

▪️В 2024 был период на протяжении шести месяцев, когда среднемесячные темпы инфляции составили всего 0.14% с мая по октябрь 2024, а по базовой инфляции относительно приемлемые 0.21%, но дезинфляционный тренд не подтвердил свою устойчивость и с окт.24 среднемесячные темпы выросли до 0.33% по ИПЦ и до 0.29% по базовой инфляции.

▪️Среднемесячный темп инфляции по ИПЦ за последние три месяца – внушительные 0.35%, по базовой – 0.29%, а за полугодие – 0.3% и 0.29% соответственно.

Если исключить волатильные компоненты, инфляционный фон формируется в диапазоне 0.28-0.3%, что почти вдвое выше приемлемых темпов инфляции. Разовая стабилизация в феврале ни о чем не говорит.

▪️В январе основной проинфляционный вклад оказала группа транспорта (товары + услуги), сформировав 0.186 п.п вклада в месячный прирост инфляции, а в феврале, наоборот, дефляция на 0.059 п.п и если вывести за скобки крайне волатильную группу транспорта, инфляция формируется около 0.28-0.29% м/м.

▪️Эффект от тарифов Трампа проявится не ранее середины 2025 с усилением к концу года, учитывая специфику заключения контрактов, логистики и распределения издержек по экономике, хотя первичный, но ограниченный эффект будет виден уже по данным за апрель-май (первый отчет не ранее мая).

Пока рано судить о том, какой макроэкономический ущерб будет от торговых воин, т.к. параметры внешней торговли еще не сформированы и не стабилизировались. Первую адекватную оценку можно будет делать не ранее лета, когда будет понятна структура и пропорция внешней торговли, зараженной тарифным произволом.

Поэтому замедление в феврале ни о чем не говорит, кроме констатации того, что разбег цен временно поставлен на паузу, но впереди структурные пертурбации и неизбежный рост инфляционных ожиданий.

В этом смысле ретроспективный анализ не такой ценный, как раньше, т.к. сейчас переходный период (старая структура рушится и рождается новая).

Из позитивного можно отметить улучшение ситуации с арендой/съемом жилья (самая емкая категория в структуре ИПЦ и не зависит от пошлин), где в феврале рост цен составил 0.28%, за 3м – 0.31% в среднем vs 0.27% в 2017-2019, а годом ранее в это же время было 0.48% за 3м.

В контексте ситуации, логично ожидать закрепление инфляции выше 3% в годом выражении с риском дрейфа в область 3.3-3.6%.

Telegram канал автора: https://t.me/s/spydell_finance/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Экономическая статистика 29 декабря 2025 – 4 января 2026: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Экономическая статистика 29 декабря 2025 – 4 января 2026: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение