При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Производство всегда было двигателем роста в Азиатско-Тихоокеанском регионе, но переход к современным услугам, которые можно продавать, может стать новым источником роста и производительности, считают в МВФ.

Эксперты Международного валютного фонда выпустили исследование «Перспективы развития Азиатско-Тихоокеанского региона» за ноябрь 2024 года, в которой описали состояние экономики Большой Азии, а также сделали прогноз развития на 2025 год.

Главный вывод исследования состоит в том, что краткосрочные перспективы для региона стали более благоприятны, чем было описано в апрельском отчете.

По прогнозам, в 2024 году вклад региона в глобальный экономический рост составит примерно 60%. В то же время риски возросли, что отражает растущую геополитическую напряженность, неопределенность в отношении уровня мирового спроса и потенциальная финансовая нестабильность. Демографические изменения будут все в большей степени сдерживать активность, хотя структурные сдвиги в высокопроизводительных секторах, таких как услуги, которые можно продать, обещают обеспечить устойчивый рост.

В первой половине 2024 года темпы роста немного превысили апрельский прогноз. Несмотря на рост экспорта во всем регионе, чему способствовал резкий рост спроса на технологическую продукцию, ситуация с внутренним спросом была более сложной. В Китае корректировка рынка недвижимости продолжала оказывать давление на частный спрос.

На большей части территории региона инфляция снизилась. Ключевую роль сыграла низкая инфляция цен на товары, поскольку глобальный спрос переместился

с товаров на услуги после пандемии COVID-19. В большинстве азиатских стран с формирующимся рынком инфляция вернулась к целевому уровню уже к концу 2023 года. Снижение темпов инфляции в развитых странах Азии происходило медленнее, поскольку давление на заработную плату сдерживало снижение темпов инфляции в сфере услуг, но ожидается, что в большинстве стран инфляция вернется к целевым показателям политики к началу 2025 года

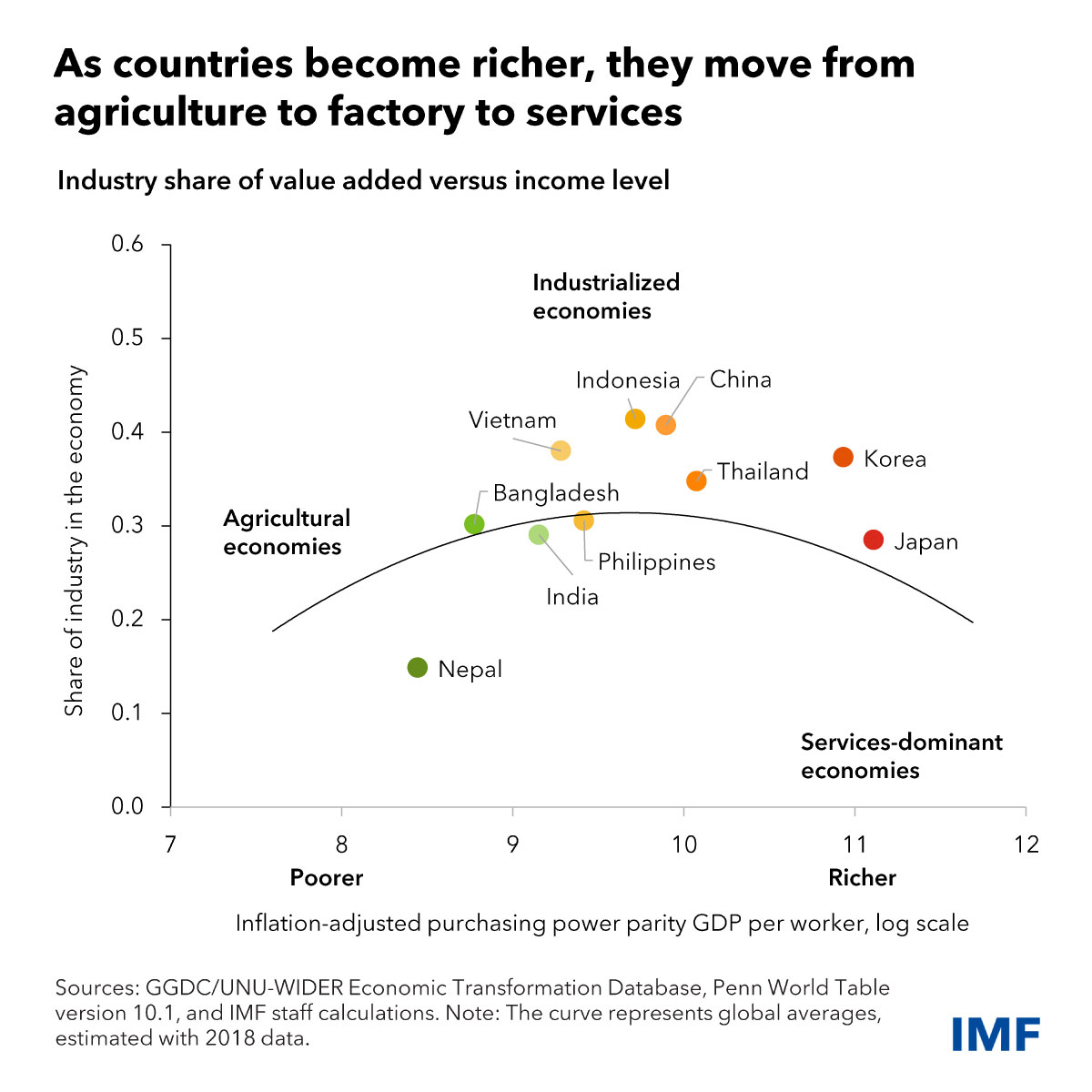

Сегодня многие азиатские страны, в том числе Китай, Индонезия, Корея и Таиланд, являются высокоразвитыми в промышленном отношении. Если судить по истории, доля промышленности в производстве будет сокращаться по мере того, как всё больше деятельности будет переходить в сферу услуг.

Действительно, рост сферы услуг уже привлёк в этот сектор около половины работников региона, в то время как в 1990 году этот показатель составлял всего 22%, поскольку сотни миллионов людей ушли с ферм и заводов. Этот сдвиг, вероятно, ускорится при дальнейшем расширении международной торговли современными услугами, такими как финансовые, информационные и коммуникационные технологии, а также аутсорсинг бизнеса (например, как это уже происходит в Индии и на Филиппинах). Традиционные услуги, такие как туризм или дистрибуция, напротив, менее производительны и вносят меньший вклад в экономический рост.

– Политикам следует поддержать переход к современным услугам, поскольку они более производительны. Переход к экономике, ориентированной на услуги, открывает больше возможностей для экономического роста при условии проведения правильной политики, – призывают авторы исследования.

Производительность является важной переменной при рассмотрении вопроса о том, какие сектора могут наилучшим образом обеспечить рост в ближайшие годы.

Как отмечается в документе, производительность обрабатывающей промышленности в Азии уже близка к уровню мировых лидеров, поэтому дальнейшее улучшение открывает лишь ограниченные возможности для повышения производительности и роста. Напротив, услуги в Азии не обладают таким же преимуществом в эффективности, поэтому экономики региона могут больше выиграть, догнав страны с наиболее эффективными секторами услуг.

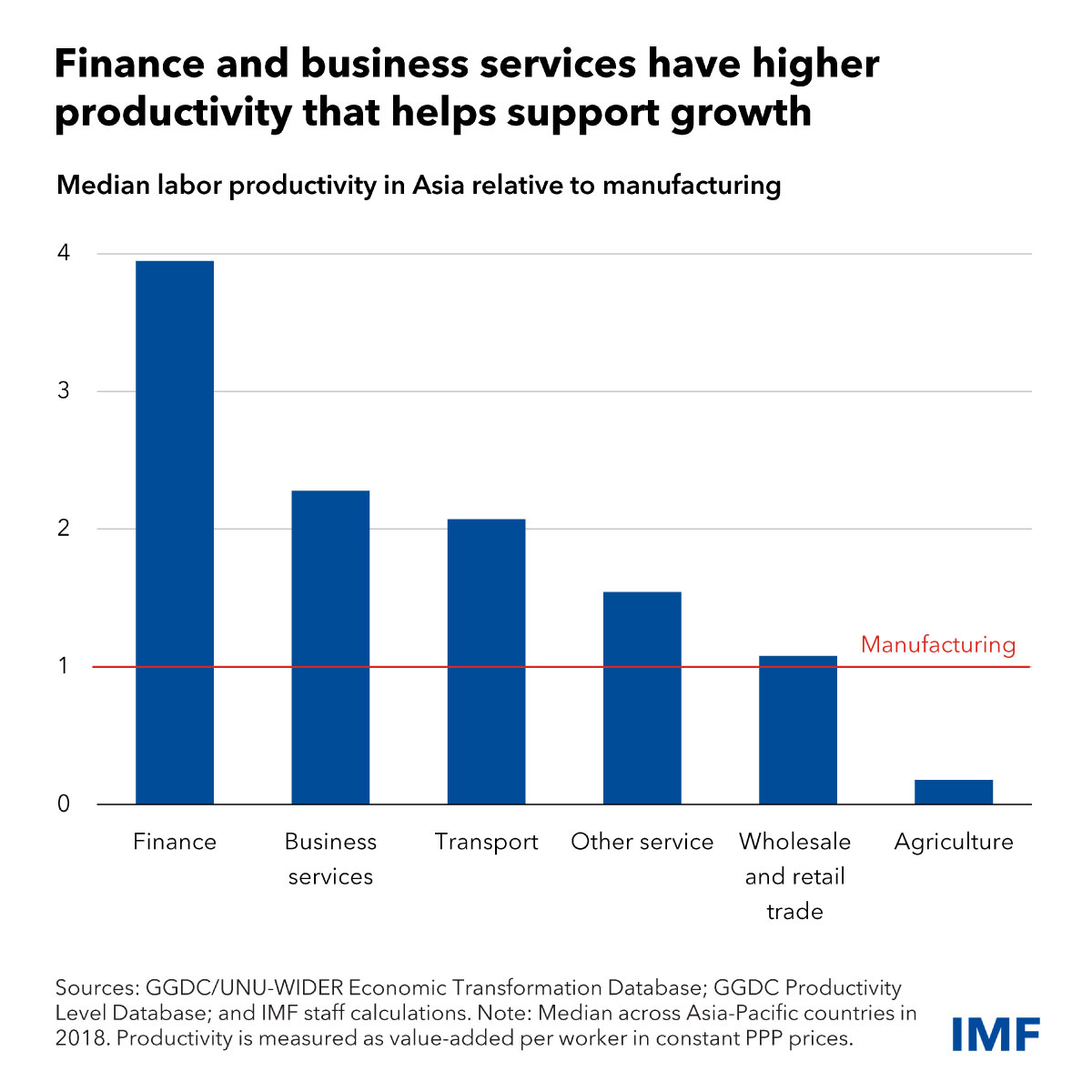

Кроме того, в некоторых секторах услуг, таких как финансы и бизнес-услуги, производительность выше, чем в производстве, что означает больший вклад в экономический рост. Например, производительность труда в сфере финансовых услуг в Азии в четыре раза выше, чем в производстве, а в сфере бизнес-услуг – в два раза выше, как показывает анализ МВФ.

Даже в этом случае странам необходимы надлежащие условия для получения выгод от услуг. Обрабатывающая промышленность выиграла от низких торговых издержек и большей глобальной интеграции, но сектора услуг в Азии относительно защищены, что может препятствовать прогрессу. Точно так же, как и более высокие тарифы в Азии на сельское хозяйство, которые составляют в среднем 12% по сравнению с 7,5% в мире, иностранные компании, которые надеются войти в сектор услуг, сталкиваются с различными ограничениями. К ним относятся прямые запреты, требования к разрешению, местное присутствие и более высокие налоговые ставки.

Фондовые индексы США завершают торги в минусе на фоне фиксации прибыли

Основные фондовые индексы США снижаются в последний час торгов в понедельник, но уже восстановились от внутридневных минимумов. Давление на рынок связано с фиксацией прибыли в крупнейших компаниях после ралли прошлой недели, которое подняло S&P 500 на рекордные уровни.

Фондовые индексы США завершают торги в минусе на фоне фиксации прибыли

Основные фондовые индексы США снижаются в последний час торгов в понедельник, но уже восстановились от внутридневных минимумов. Давление на рынок связано с фиксацией прибыли в крупнейших компаниях после ралли прошлой недели, которое подняло S&P 500 на рекордные уровни.

Валютный рынок: йена реагирует ростом на декабрьские протоколы Банка Японии

Японская йена в понедельник укрепилась в условиях пониженной рыночной активности в праздничный период, демонстрируя пятый рост за последние шесть сессий. Инвесторы оценивают сроки возможных дальнейших повышений ставок в Японии и вероятность валютной интервенции.

Валютный рынок: йена реагирует ростом на декабрьские протоколы Банка Японии

Японская йена в понедельник укрепилась в условиях пониженной рыночной активности в праздничный период, демонстрируя пятый рост за последние шесть сессий. Инвесторы оценивают сроки возможных дальнейших повышений ставок в Японии и вероятность валютной интервенции.

Европейские рынки завершили торги без изменений под давлением акций оборонных подрядчиков

Фондовые площадки Европы завершили торги в понедельник преимущественно в боковом диапазоне, при этом общеевропейский индекс удержался вблизи исторического максимума. Давление на региональные индикаторы оказали акции оборонных компаний на фоне растущих надежд на заключение мирного соглашения между Россией и Украиной в ближайшие недели.

Европейские рынки завершили торги без изменений под давлением акций оборонных подрядчиков

Фондовые площадки Европы завершили торги в понедельник преимущественно в боковом диапазоне, при этом общеевропейский индекс удержался вблизи исторического максимума. Давление на региональные индикаторы оказали акции оборонных компаний на фоне растущих надежд на заключение мирного соглашения между Россией и Украиной в ближайшие недели.

обсуждение