При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Итоги недели на американском рынке акций.

Несмотря на некоторую появившуюся неопределенность, рынки все же закладывают в цену достижение промежуточных договоренностей с Китаем. Вместе с этим отметим, что дальнейшие переговоры могут пойти тяжело, в том числе и из-за разногласий относительно Гонконга. Об этом говорит и настрой Трампа, который на прошлой неделе заявил, что подписание долгосрочного договора может произойти уже после президентских выборов в ноябре 2020 года.

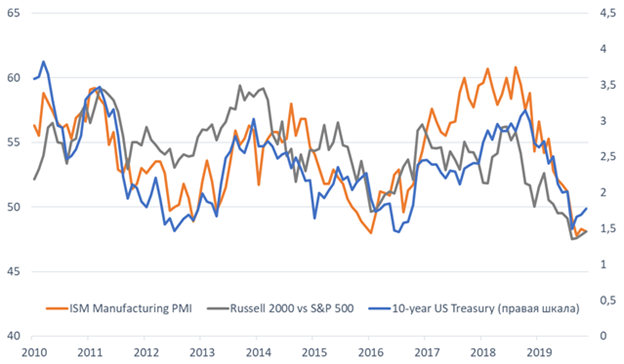

В связи с этим мы считаем, что после подписания сделки по первой фазе инвесторы переключатся на макроэкономическую статистику. Наиболее интересны сейчас, пожалуй, индексы PMI. Ниже можно увидеть зависимость индекса ISM Manufacturing PMI с уровнем процентных ставок, а также с динамикой Russell 2000 (индекс компаний малой капитализации) относительно S&P 500. Мы считаем, что в начале 2020 года PMI продолжит восстанавливаться, что уже частично отражено в уровне доходностей по 10-летним US Treasuries. С другой стороны, мы не видим драйверов роста для индекса S&P 500 на ближайшие 2 месяца. В связи с этим мы считаем, что имеет смысл перекладываться во второй эшелон или даже занимать одновременно длинную позицию по акциям компаний второго эшелона и короткую по индексу S&P 500.

Однако далее, ближе к выборам, этот трейд станет менее актуальным. Дело в том, что обычно за 6 месяцев до выборов президента индексы PMI перестают расти и даже немного снижаются (из-за неопределенности перед выборами). За последние 9 президентских кампаний в США индекс Manufacturing PMI ни разу не рос к выборам и только в двух случаях остался без изменений: в 1996 и в 2016 годах. Оба раза это связано с низкой базой, так как и в 1996 и 2016 годах PMI начинал год ниже 50.

Рисунок: Индекс ISM Manufacturing PMI, относительная динамика Russell 2000 и S&P 500, доходность по 10-летним US Treasuries

Учитывая итоги декабрьской встречи ОПЕК+, в 2020 году мы ожидаем, что средний уровень цен Brent составит 63 долл. за бар., при этом предполагая довольно ровную динамику в течение года. Такие поддерживающие факторы как сохранение нефтяной сделки, по-прежнему действующее ограничение добычи в провинции Альберта в Канаде, геополитическая напряженность на Ближнем Востоке и сдержанная позиция ФРС будут компенсироваться все ещё увеличивающейся сланцевой добычей в США (ожидаем роста на 500-700 тыс. бар. в сутки за 2020), слабеющим спросом (прогнозируем повышение всего на 0,9-1,1 млн бар. в сутки) и политическими проблемами в развивающихся странах, что ещё больше может подорвать мировой уровень потребления.

В 2020 мы ждем от золота умеренно-негативной динамики и предполагаем, что средняя цена металла составит 1375 долл. за унцию. Продолжение торговых войн, неопределенная судьба Brexit и опасения касательно темпов роста в Китае будут поддерживать котировки. Однако мы ожидаем, что в 2020 многие из этих вопросов будут разрешены. Кроме того, переход ФРС к более нейтральной политике будет оказывать давление на металл.

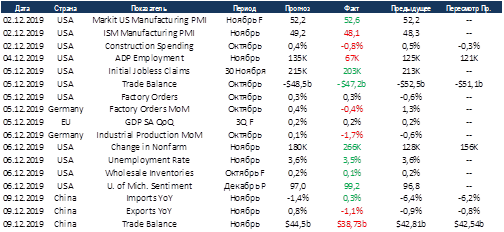

США продолжили радовать рынки хорошей статистикой, существенно лучше ожиданий вышли данные по приросту рабочих мест в несельскохозяйственных секторах, безработица упала до 3,5%, а индекс потребительской уверенности вновь приблизился к 100 пунктам. Отдельно отметим преломление трендов по торговому балансу США и Китая, в США сократился дефицит, а в Китае профицит. Причём профицит последней сократился как раз за счёт роста импорта - показатель наконец-то вернулся в зелёную зону. Негатив пришёл из Германии, где ждали выхода в плюс промышленного сектора, а реальные данные оказались даже хуже, чем за предыдущий месяц. Напомним, промышленность занимает около 1/3 ВВП Германии, так что этот сектор может запросто в одиночку увести экономику в рецессию.

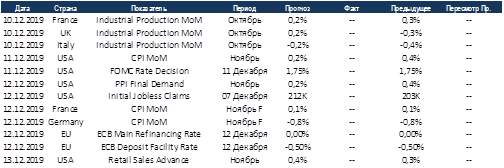

На этой неделе продолжат отчитываться по промышленному производству европейские страны, ожидания достаточно нейтральные. Также выйдут финальные данные по инфляции во Франции, Германии и США за ноябрь, тут также сюрпризов быть не должно. В центре внимания будут заседания ЕЦБ и ФРС, изменений по ставкам быть не должно, но крайне важна риторика регуляторов. Учитывая отличные данные по американской экономике, ФРС вряд ли согласится на дальнейшее понижение ставок, а даже лёгких намёков на возобновление цикла повышения ставок хватит для коррекции на рынке. В ЕЦБ новый глава, поэтому изменений на первом же заседании ждать точно не стоит, но по риторике могут быть сюрпризы.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение