При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Аналитики инвестиционной компании «Юнисервис Капитал» представили обзор рынка IPO за 1-й квартал 2025 года.

Некоторые эмитенты уже успели отчитаться об итогах 2024 года, в том числе по МСФО. Но, поскольку большинство еще не подвели результаты, а, учитывая большие геополитические качели в марте, результат отчетности лучше отрефлексировать спустя время – большие итоги подведем по результатам 2-го квартала, пока же оценим влияние операционных показателей.

В 1-м квартале 2025 года состоялось только 1 новое размещение. 24 марта компания ПАО «ДжетЛенд Холдинг» – материнская компания оператора краудлендинговой платформы JetLend ООО «Джетленд» – завершила сбор заявок, а 26 марта стартовали торги на СПБ-бирже (без листинга на Мосбирже, что примечательно само по себе). Несмотря на этот факт, компания провела достаточно активную маркетинговую кампанию и смогла привлечь 476 млн. руб., разместившись по нижней границе ценового диапазона – 60 руб. за акцию. Рыночная стоимость компании по итогам размещения акций составила 6,3 млрд. руб., free-float – около 7,6%. Компания не раскрыла итоговую аллокацию после размещения и структуру инвесторов. Учитывая активную маркетинговую кампанию и привлечение в качестве брокера при размещении Т-Банк, можно предположить, что основной объем спроса пришелся на розничных инвесторов.

Сразу после размещения сработал механизм стабилизации, однако уже в следующие 3 дня котировка спикировала до 43 руб., потеряв почти 30% капитализации к концу марта.

Первое место по падению котировок у JetLend, показавшей отрицательную динамику в 26,7% сразу после размещения. «Диасофт» на втором месте по снижению котировок с начала года – на 19%, а с момента старта IPO падение еще больше – 23,3%. Март выдался для компании крайне неудачным: в начале месяца эмитент объявил о планах SPO (размещение дополнительной эмиссии, размывающей долю миноритарных акционеров, которая и так невелика), а в конце месяца объявил о финансовых результатах, которые разочаровали инвесторов, т.к. компания не выполнила заявленные планы по росту показателей.

Третье место по падению заняло ПАО «ИВА» – минус 11,6% с начала года и одни из рекордных минусов в 41,4% с начала IPO. Компания, как и вышеназванные эмитенты, явно была переоценена на размещении, поэтому даже позитивная отчетность с двухзначными темпами роста выручки и прибылью более 2 млрд. руб. (о них «ИВА» заявила еще в конце февраля и разместила РСБУ отчетность 31 марта) не спасают от падения капитализации, которая на текущий момент составляет порядка 17,5 млрд. руб. Слишком конкурентная отрасль.

К слову, IT-эмитентам с начала года в целом «не везет»: «Группа Астра», разработчик ПО на базе Linux потерял 9,7% несмотря на то, что еще в январе озвучивала предварительные результаты с ростом выручки до 20 млрд. руб. и другими позитивными сигналами. Тем не менее, с начала IPO котировка держится на уровне +27,3%.

«Аренадата», неплохо себя показавшая после IPO (+48,1%), с начала года практически не выросла (+4,6%), хотя в целом планы выполнила и показала удовлетворительные результаты по итогам 2024 года: выручка – 6 млрд. рублей (52% г/г); скорректированная чистая прибыль – 2,2 млрд. рублей (62% г/г); чистый долг/OIBDA: -0,6x. Но все это уже и так заложено в капитализации, составляющей почти 30 млрд. руб. (5x выручки – не маленькое значение мультипликатора).

Падение с начала года на уровне «Группы Астра» и в котировке «Делимобиля» (организация также относит себя к IT-сектору), однако на него накладывается минус 24,5% с начала размещения. Компания одной из первых отчиталась по МСФО еще в начале марта, но отчетность оказалась очень слабой. Несмотря на то, что выручка выросла до рекордных 27,9 млрд. руб., а автопарк увеличился до 31 700 машин, чистая прибыль сервиса упала на 100%, а долговая нагрузка резко увеличилась из-за больших расходов. «Делимобиль» не планирует выплачивать дивиденды за 2024 год. Текущая капитализация составляет около 34,5 млрд. руб. при EBITDA 5.8 млрд. руб.

И все они показали схожую динамику – около 20-25%. Отметим старожила IPO рынка новой волны, компанию «ВУШ». С начала года котировка выросла на почти 21% (31 марта после выхода отчетности более +7%), однако от цены IPO рост незначительный – всего 13,6%. И не удивительно. Несмотря на рост бизнеса (выручка в 2024 году по МСФО составила 14,3 млрд. рублей, увеличившись на 33,3% по сравнению с 2023 годом), долговая нагрузка является крайне высокой – более 10,3 млрд. руб. при чистой прибыли менее 2 млрд. руб. и EBITDA 6,1 млрд. руб. Капитализация чуть более 23 млрд. руб., это намного ниже капитализации «Делимобиля». Впрочем, объективно финансовая ситуация в «Делимобиле» по сравнению с «ВУШ» выглядит куда более плачевно: нулевая чистая прибыль и долг почти 30 млрд. руб. Но котировки отдают предпочтение автомобилям, а не самокатам, ввиду дополнительных рисков, связанных с разного рода ограничениями и более высокой конкуренции в сегменте СИМ (Яндекс и МТС активно наступают на пятки «ВУШ» и забирают его долю рынка.

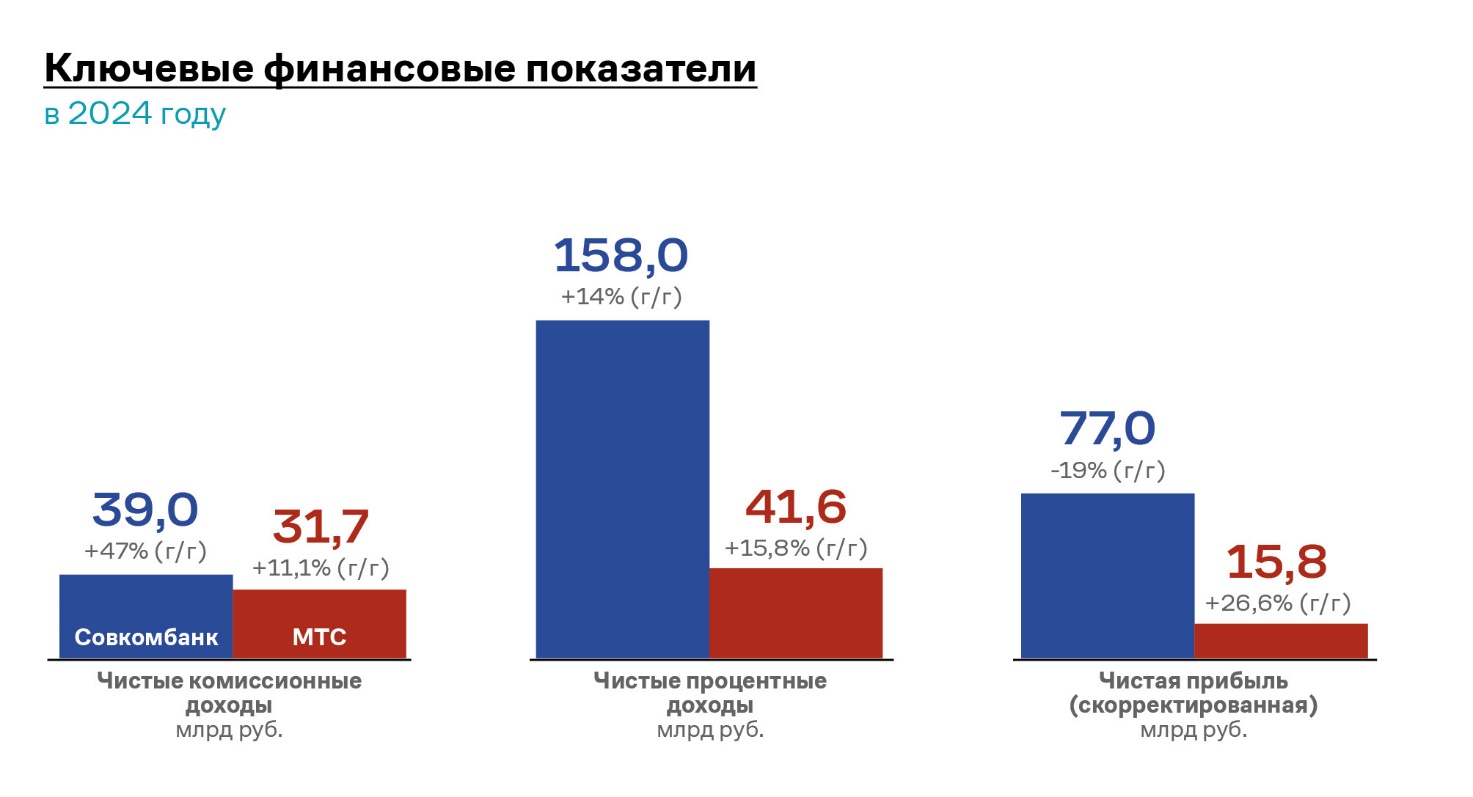

Финансисты и банкиры с начала года показали положительную динамику на ожиданиях снижения ключевой ставки. При этом, если Совкомбанк вырос с начала года почти на 20% (а всего с начала IPO +47,6%), то МТС-банк показал положительную динамику с начала года (+15%), правда, лишь немного отыграв общее падение с начала IPO (почти -40%).

Впрочем, по росту финансовых показателей в 2024 году МТС-банк опередил Совкомбанк.

Надо признать, что по объемам бизнеса МТС-банку до своего конкурента расти еще долго: капитал Совкомбанка прибавил 31% г/г, достигнув 390 млрд. руб. (капитализация банка чуть ниже капитала), а капитал МТС-банка увеличился на 47,4% и достиг 112,4 млрд. руб. (капитализация при этом почти в 2 раза ниже капитала – инвесторы оценивают эффективность банка ниже, чем конкурента).

Похожую с МТС-банком динамику показали и акции «Займера», которые никак не могут преодолеть психологический рубеж в 160 рублей за акцию после его пробития вниз осенью 2024 года. И это несмотря на продвигаемый компанией позитивный новостной фон, приобретения конкурентов в B2B сегменте займов (курс на продавцов маркетплейсов) для диверсификации деятельности. Впрочем, капитализация в 15 млрд. руб. при такой котировке превышает капитал компании – менее 13 млрд. руб.

Ну а в лидерах роста оказались компании из реального сектора экономики: крупный игрок на рынке неасептической упаковки для молока и молочных продуктов ПАО «Ламбумиз» (+24,5% с начала года и +19,5% с начала размещения) и производитель лекарственных препаратов «Озон Фармацевтика» (+25,5% с начала года и +48,7% с начала IPO). «Промомед» также начинает радовать инвесторов: +18,4% с начала года, отыгранное падение после IPO и общий рост в +5,2%. Ключевой вклад внесла новость о том, что «Промомед» запустил в продажу на российском рынке «Тирзетта» – аналога Mounjaro от Eli Lilly, конкурента «Оземпика» – очень раскрученного препарата для похудения и при диабете. Небольшой региональный застройщик ПАО «АПРИ» также показал положительную динамику и с момента IPO, и с начала года, несмотря на высокие темпы роста долга, особенно, в части размещения облигационных выпусков.

Из производственников нельзя не отметить ЮГК: с начала года компания потеряла 2,3%, но в целом с момента IPO прибавила +32.8% и это несмотря на то, что компания проводила FPO (дополнительную эмиссию после IPO) для погашения долга. При этом долг по итогам 2024 года (по отчетности РСБУ) только вырос до рекордных 60 млрд. руб. на фоне того, что фактически 3 месяца компания не работала – Ростехнадзор запретил добычу на одном из рудников. Тем не менее, высокие и растущие цены на золото вселяют в инвесторов уверенность в успешном развитии компании, или по крайней мере – в устойчивости текущих котировок.

Если говорить про рынок в целом, то индекс Московской биржи вырос с начала года на 4,5%, а индекс IPO – на 5,2%. При этом индекс IPO, с начала расчетов 11 ноября 2021 года включающий все IPO выпуски, торгуемые на Мосбирже после этой даты, упал на 31,8%.

Схожую с индексом MIPO динамику с начала года показали акции Henderson. Несмотря на рост бизнеса рост на 5,1% с начала года, падение на 4,8% с момента IPO. На фоне высокой ключевой ставки, темпы роста обеспечивают только стабильность мультипликаторов оценки, с которой компания выходила на IPO. «Евротранс» +5,8% с начала года и почти -50% с момента IPO. Уже много копий сломано об историю этой компании, её отчётность, нетипичные практики менеджмента и крайне высокую долговую активность. Повторяться не будем – акция для понимающих толк в риске инвесторов!

МГКЛ показывает плюс 8,9% с начала года и плюс 3,6% с момента IPO. Компания отчитывается о высоком росте выручки на фоне развития ресейл-проекта, хороших показателях ломбардного бизнеса на фоне роста котировок золота, добавилась «на витрину» Т-Банка, однако капитализация так и не может уверено перешагнуть за 3,5 млрд. руб. при чистой прибыли около 500 млн. руб. и капитале менее 1 млрд. руб.

Котировки КЛВЗ выросли на 3,7% с начала года и при этом – в минусе на 58,6% (абсолютный лидер по падению!) с начала IPO. Вернуть доверие инвесторов компания вряд ли сможет еще очень долго, тем более что и темпы ее роста далеки от заявленных.

У «Европлана» снижение показателей на 2,2% с начала года и на 20,2% с момента IPO – на фоне высокой процентной ставки и падения продаж автомобилей, ситуация с лизингом в России ухудшается.

«Элемент» показал рост на 2,1% с начала года и снижение на 34,4% с момента IPO. ПАО «Элемент» – ведущий производитель электроники – выходил с премией к финансовым показателям, которая впоследствии была отыграна инвесторами. Даже несмотря на уверенные итоги 2024 года (чистая прибыль выросла на 56% г/г, до 8,3 млрд. руб., выручка увеличилась на 23% г/г, до 44 млрд. руб., EBITDA выросла на 28% г/г, до 11 млрд. руб.), текущая капитализация в размере почти 70 млрд. руб. на фоне действующих процентных ставок не выглядит низкой.

Ну и еще одно разочарование 2024 года – «ВсеИнструменты». С начала 2025 года компания отыграла часть падения (+22,1%), однако с момента IPO минус значительный – 48,3%. По итогам года компания выполнила заявленные планы по выручке (170 млрд. руб.), но, как и в случае с КЛВЗ, доверие инвесторов придется восстанавливать еще долго, пока же капитализация составляет порядка 50 млрд. руб.

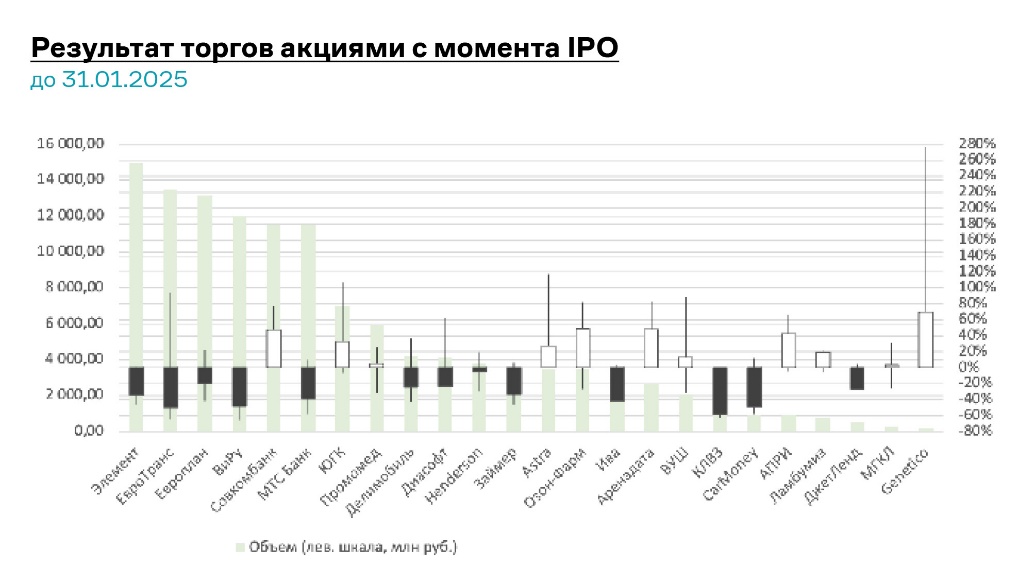

На графике хорошо виден «водораздел» по объему привлечения – 3,5 млрд. руб. Из 12 выпусков с объемом привлечения более 3,5 млрд. руб. только 3 (25%) показали положительную динамику на конец 1-го квартала 2025 года, а из 12 выпусков, которые привлекли менее 3,5 млрд. руб. в плюсе оказалось 8 (67%).

Это отнюдь не означает, что «большие» IPO – плохая идея для инвесторов, тут, скорее, повлиял внешний фон и процентные ставки, а также даты, в которых размещались те или иные бумаги (давали премии или дисконты к фундаментальной оценке). Тем более, что сразу после старта торгов в минус ушла лишь одна бумага – КЛВЗ, в то время как «ВсеИнструменты», сохранили максимум в цене размещения, небольшой плюс в пределах 5% показали «Элемент», «Займер» и «ДжетЛенд», а все остальные бумаги демонстрировали инвесторам двухзначные темпы роста, которые можно было зафиксировать в тот или иной момент.

В очереди на текущий год уже стоит не менее 5 компаний с высокой степенью готовности к размещению. Все они ждут благоприятной рыночной конъюнктуры и спроса, чтобы обеспечить выгодную для компаний капитализацию.

С учетом крайне волатильной внешнеполитической конъюнктуры окна возможностей пока напоминают только форточки, которые то открываются, то закрываются. Желающим придется найти момент, чтобы не упустить эту возможность, либо подождать стабильности в развитии внешней конъюнктуры.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение