При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Мы ожидаем, что на ближайшем заседании 23 октября ЦБ сохранит ключевую ставку на текущем уровне 4,25%.

На наш взгляд, основным препятствием для снижения ставки сейчас являются повысившееся инфляционное давление, а также геополитические и санкционные риски в преддверии президентских выборов в США (3 ноября). Если выборы пройдут без эксцессов (которые могут спровоцировать бегство инвесторов в защитные активы и отток капиталов с ЕМ), риски новых серьезных санкций не реализуются и сохранится относительно спокойная ситуация на мировых рынках, мы считаем возможным снижение ключевой ставки до 4% на следующем, декабрьском заседании. Но сейчас многое будет определяться развитием эпидемиологической ситуации в России и в мире и степенью жесткости ограничительных мер. В случае, если они окажут существенное давление на спрос, это будет сильным аргументом за снижение ставки. Однако из-за временных лагов влияния мер ДКП на экономику (ЦБ оценивает этот лаг в 3-6 кварталов) быстрого эффекта снижение ставки сейчас все равно не даст, поэтому более востребованы будут новые бюджетные и регулятивные меры. На наш взгляд, сейчас более важным для ЦБ должно быть уже не столько дальнейшее снижение ключевой ставки (здесь осталось не так много возможностей для маневра), сколько недопущение ужесточения денежно-кредитных условий (в частности, значительного сдвига вверх кривой доходности госдолга, которая оказывает влияние на стоимость кредитования для экономики). Последние действия ЦБ (резкое увеличение объемов месячного репо) показывают, что регулятор предпринимает действия в этом направлении. Траектория ключевой ставки в 2021 г. будет определяться вариантами развития экономической ситуации; мы ожидаем в базовом сценарии, что ЦБ начнет ее осторожно повышать во 2П21 г. и постепенно вернется к нейтральной ДКП (что соответствует ключевой ставке 5-6%) в 2022-2023 гг.

На сентябрьском заседании ЦБ РФ был сделан вывод, что в среднесрочной перспективе дезинфляционные риски по-прежнему преобладают над проинфляционными, однако на краткосрочном горизонте проинфляционные риски возросли. Ключевая ставка осталась на исторически низком уровне 4,25%, в комментарии сохранен сигнал о намерении оценивать целесообразность ее дальнейшего снижения на ближайших заседаниях в зависимости от изменения влияющих факторов.

Ближайшее заседание пройдет в эту пятницу, 23 октября, и оно будет «опорным», т.е. по его итогам ЦБ представит обновленные макропрогнозы.

На наш взгляд, сейчас экономическая ситуация выглядит менее однозначно, чем в сентябре. Хотя большинство факторов по-прежнему складывается за паузу на октябрьском заседании, появились и факторы за снижение ставки.

Мы ожидаем, что на ближайшем заседании 23 октября ЦБ сохранит ключевую ставку на текущем уровне, при этом важное значение будет иметь оценка текущего баланса рисков, новые макропрогнозы, наличие сигнала о возможности снижения ставки на ближайших заседаниях.

Аргументы за сохранение ставки на текущем уровне:

Аргументы за снижение ставки:

На наш взгляд, основным препятствием для снижения ставки сейчас являются повысившееся инфляционное давление, а также геополитические и санкционные риски в преддверии президентских выборов в США (3 ноября). Если выборы пройдут без эксцессов (которые могут спровоцировать бегство инвесторов в защитные активы и отток капиталов с ЕМ), риски новых серьезных санкций не реализуются и сохранится относительно спокойная ситуация на мировых рынках, мы считаем возможным снижение ключевой ставки до 4% на следующем, декабрьском заседании. Но сейчас многое будет определяться развитием эпидемиологической ситуации и степенью жесткости ограничительных мер. В случае, если они окажут существенное давление на спрос, это будет сильным аргументом за снижение ставки. Однако из-за временных лагов влияния мер ДКП на экономику (ЦБ оценивает этот лаг в 3-6 кварталов) быстрого эффекта новое снижение ставки сейчас все равно не даст, поэтому более востребованы будут бюджетные и регулятивные меры (продление кредитных каникул, налоговых каникул, отсрочек по аренде, беспроцентных кредитов на выплату зарплаты).

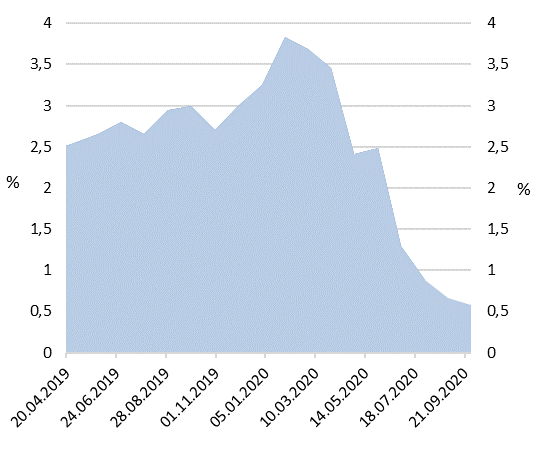

В контексте внешних рынков можно отметить, что большинство центробанков ЕМ сохраняет мягкую ДКП, при этом чистое превышение числа центробанков ЕМ, снижавших ставки над числом повышавших ставки, сокращается. Так, в мае-июне чистое число центробанков, снижающих ставки, составляло 16, в июле 8, в августе –7, а в сентябре – лишь 4 (минимальное значение с июня 2019 г.). В сентябре сохранили ключевые ставки без изменений центробанки Индонезии (4,0%), Филиппин (2,25%), ЮАР (3,5%), Таиланда (0,5%), Чили (0,5%), Индии (4,0%) и Бразилии (2,0%). Банк Мексики снизил ставку на 25 б.п., до 4,25%. 24 сентября ЦБ Турции неожиданно повысил ставку сразу на 200 б.п. – с 8,25% до 10,25%, аргументировав это превышением инфляции над ожиданиями, однако, в действительности, это больше похоже на попытку сдерживания валютного кризиса. Центробанки Турции, Индии, Бразилии уже находятся в зоне отрицательных реальных ставок по отношению к текущей годовой инфляции. Таким образом, для ЕМ цикл снижения ключевых ставок также близок к завершению.

Реальные ставки центробанков ЕМ

Реальная ключевая ставка

Настоящий материал и содержащиеся в нем сведения носят исключительно информативный характер и не могут рассматриваться и восприниматься как руководство к действию – ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги/другие финансовые инструменты либо осуществить какую-либо иную инвестиционную деятельность. Настоящий обзор не является рекомендацией в отношении инвестиций и не принимает во внимание какие-либо специальные, особые или индивидуальные инвестиционные цели, финансовые обстоятельства и требования какого-либо конкретного лица, которое может быть получателем настоящего обзора. Представленная информация подготовлена на основе источников информационной системы Bloomberg, РТС и ЦБ РФ, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то, что настоящий обзор был составлен с максимально возможной тщательностью, ни его авторы, ни АО «ФИНАМ» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни АО «ФИНАМ», ни его сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какой-либо другой связи с ним. Копирование, воспроизводство и/или распространение настоящего материала частично или полностью без письменного разрешения АО «ФИНАМ» категорически запрещено.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

обсуждение