При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В преддверии завершающего квартала 2024 года аналитики департамента акционерного капитала инвестиционной компании «Юнисервис Капитал» подводят итоги 9 месяцев 2024 года. В обзоре – ключевые тренды эмитентов IPO «новой» волны и динамика котировок дебютантов.

В 3-м квартале 2024 года финансовый рынок продолжил падение, начавшееся во втором квартале под воздействием высоких процентных ставок на долговом рынке, окончания дивидендного сезона, пониженных валютных курсов, снижения цен на нефть и промышленные металлы.

Также влияние на рынок оказало поднятие ключевой ставки ЦБ на 2 п.п. за квартал: 29 июля она была повышена с 17% до 18%, а 13 сентября регулятор повторно увеличил ставку уже до 19%. Судя по реакции рынка, от ЦБ ожидали повышения ставки сразу до 20%, потому что новость о поднятии до 19% не отразилась на наметившемся в начале сентября росте индекса ММВБ. При этом рассчитывать на долгосрочный рост котировок не стоит, так как впереди еще одно заседание ЦБ – 25 октября, на котором ставка может быть еще раз увеличена.

Вслед за рынком показывает своё падение и индекс «новичков биржи» – MIPO, но здесь снижение еще больше среднерыночного: за 3-й квартал индекс IPO потерял 17,6%, а от максимальных значений 2024 года – 29%. В это же время индекс ММВБ просел в 3-м квартале на 10%, а от максимального уровня в 2024 году – на 19%.

Падение котировок в 3-м квартале показали даже лидеры роста – «ВУШ», «Генетико», «Астра», «ЮГК», Совкомбанк и «Диасофт». Несмотря на то, что они сейчас торгуются выше цены размещения, цены на их акции снизились к значениям на начало июля от 3% до 30%. Незначительный рост котировок в 3-м квартале продемонстрировали только акции CarMoney и «Мосгорломбарда»: на 7% и 1% соответственно.

Всего, включая размещение 1 октября, в 3-м квартале на биржу вышло 4 эмитента: онлайн-магазин «Все инструменты», биофармацевтическая группа компаний «Промомед», застройщик «АПРИ» и разработчик ПО для систем управления и хранения данных «Аренадата». И, несмотря на ухудшающуюся конъюнктуру рынка, размещения 3-го квартала пока что выглядят более удачными, чем IPO 2-го квартала: акции двух эмитентов – «АПРИ» и «Аренадата» – в первые дни торгов превысили цену размещения на 19,5% и 12,6% соответственно, в то время как бумаги дебютантов 2-го квартала смогли увеличиться в цене максимум на 5,5%, а в настоящее время только паи ЗПИФ «Рентал ПРО» торгуются на уровне цены размещения, а остальные акции просели от цены размещения на 20-30%.

Рассмотрим подробнее новичков 3-го квартала.

Онлайн-ритейлер «ВсеИнструменты.Ру» провел IPO в формате cash-out по нижней цене объявленного диапазона в 200-210 рублей за акцию, что соответствует рыночной капитализации порядка 100 млрд руб.

Free-float составил 12%, акции были включены в первый уровень листинга Московской биржи c тикером VSEH и допущены к торгам с 5 июля. Согласно релизу компании, по результатам IPO крупнейший акционер сохранил за собой контролирующую долю в уставном капитале эмитента. Аллокация на институциональных инвесторов составила около 79% от объема предложения, на розничных инвесторов – порядка 15%, аллокация сотрудникам и партнерам компании, закрытый список которых был определен крупнейшим акционером – примерно 6% от размера предложения.

Несмотря на впечатляющую динамику финансовых показателей (в течение 2022-2023 годов рост выручки превысил 50%, чистая прибыль и EBITDA в 2023 году увеличились к значениям 2021 года в 5,5 и 3,5 раз соответственно), котировки акций компании сразу же после начала торгов ушли в отрицательную зону, потеряв к середине августа 17% от цены размещения.

Раскрытая в конце августа отчетность по МСФО за 6 месяцев, в которой отражено сокращение темпов роста выручки до 35% к АППГ и падение чистой прибыли практически до нуля, привела к ослаблению котировок к середине сентября до 40% от цены размещения – до 120 рублей за акцию. Затем прошла небольшая корректировка, и в настоящее время бумаги торгуются в районе 130 рублей за штуку (-36% к цене размещения).

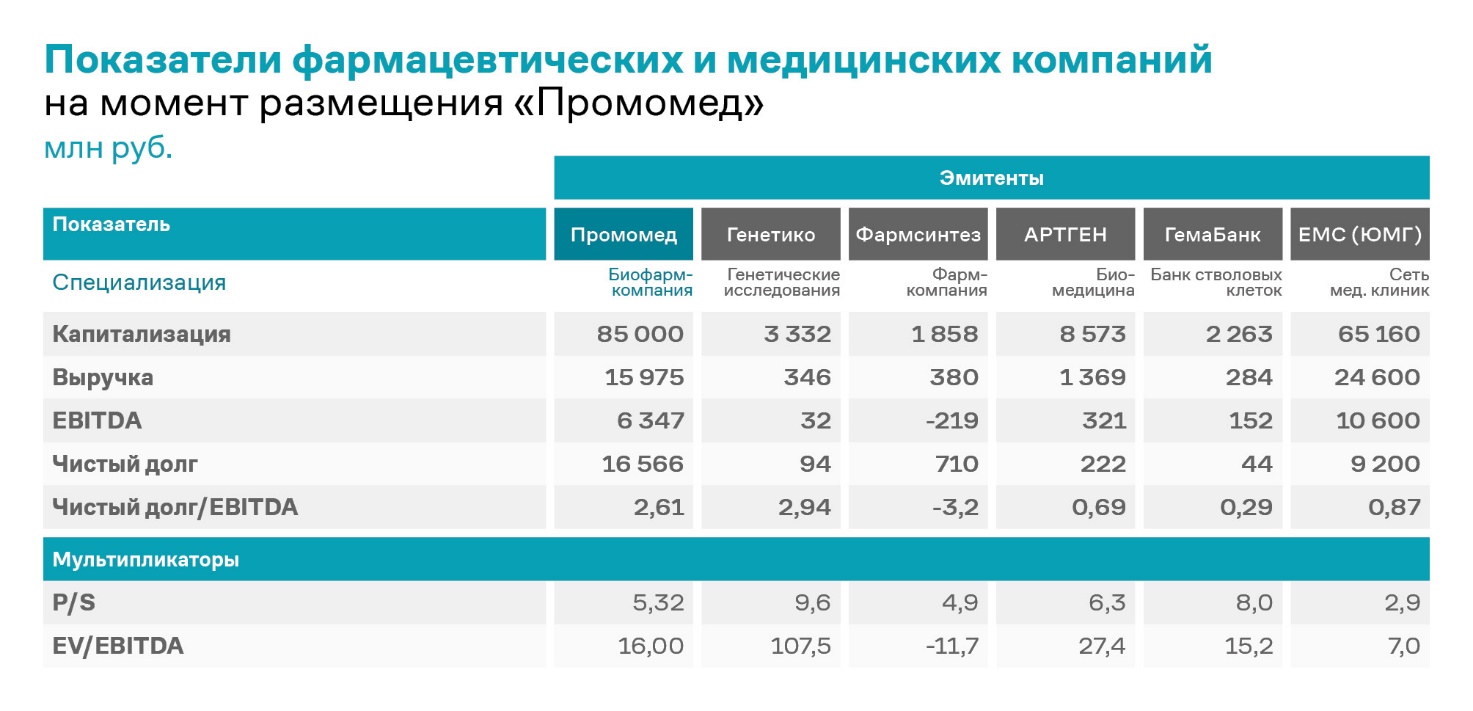

Группа компаний «Промомед» провела размещение в формате cash-in по верхней цене объявленного диапазона в 375-400 рублей за акцию, что соответствует оценке в 85 млрд руб. Объем размещения составил порядка 6 млрд рублей, free-float около 7%, акции компании попали во второй котировальный список ММВБ под тикером PRMD и были допущены к торгам с 12 июля.

Аллокация на институциональных инвесторов составила 82,5% от общего объема предложения, на розничных инвесторов – 13,9%, ключевым топ-менеджерам, сотрудникам и партнерам компании было выделено 3,6% от размера предложения.

Как следует из релиза компании, привлеченные по итогам IPO средства она планирует направить в первую очередь на разработку, регистрацию и вывод на рынок новых инновационных препаратов. Также будут рассмотрены варианты частичного снижения долговой нагрузки и оптимизации структуры капитала.

В своей презентации «Промомед» позиционирует себя как инновационную биофармацевтическую группу компаний с ведущими позициями в борьбе с ожирением и потенциалом роста в сегменте онкологических заболеваний.

Если рассматривать консолидированные показатели группы, то общая выручка за последние два года выросла всего на 20% – с 13,2 до 15,8 млрд руб., а чистая прибыль даже показала падение с 3,4 млрд руб. до 2,97 млрд руб. Но согласно презентации компании, по базовому портфелю (не включающему препараты по борьбе с COVID-19, спрос на которые в последние годы значительно сократился) выручка увеличилась в 2,5 раза: с 5,7 до 14,2 млрд руб.

По информации, раскрытой компанией 29 августа, рост выручки в 1-м полугодии 2024 года составил 22% к АППГ, то есть уже превысил рост 2023 года. Однако с учетом наращивания финансового долга и роста процентных ставок чистая прибыль за 6 месяцев 2024 года упала практически до нуля (5 млн руб.) в то время, как EBITDA показала рост к АППГ в 54% (2,3 млрд руб. против 1,5 млрд руб.).

Что касается рыночных мультипликаторов компании, то они находятся в диапазоне фармацевтических и медицинских компаний, представленных на российской бирже.

Несмотря на это, акции компании в день выхода на биржу начали торговаться на 10 рублей дешевле объявленной цены IPO (-2,5%), а цена закрытия составила всего 407 рублей (+1,8% к цене размещения). В последующие дни котировки оставались практически на уровне цены размещения, не достигая даже на максимумах значений более 10% от цены IPO, а с середины августа пошли вниз, минимально торгуясь на уровне -13% к цене размещения.

Позитивным толчком для роста цены акций компании стал прогноз экспертов «БКС мир инвестиций» и «Атона» по цене бумаг на уровне 700 руб. (+71% от цены на момент релиза) и 605 руб. (+48%) соответственно, «если компания будет следовать плану вывода новых лекарств». Однако пока что эта новость смогла только восстановить котировки до уровня цены размещения, и на конец сентября акции «Промомеда» торгуются на 4% ниже цены IPO.

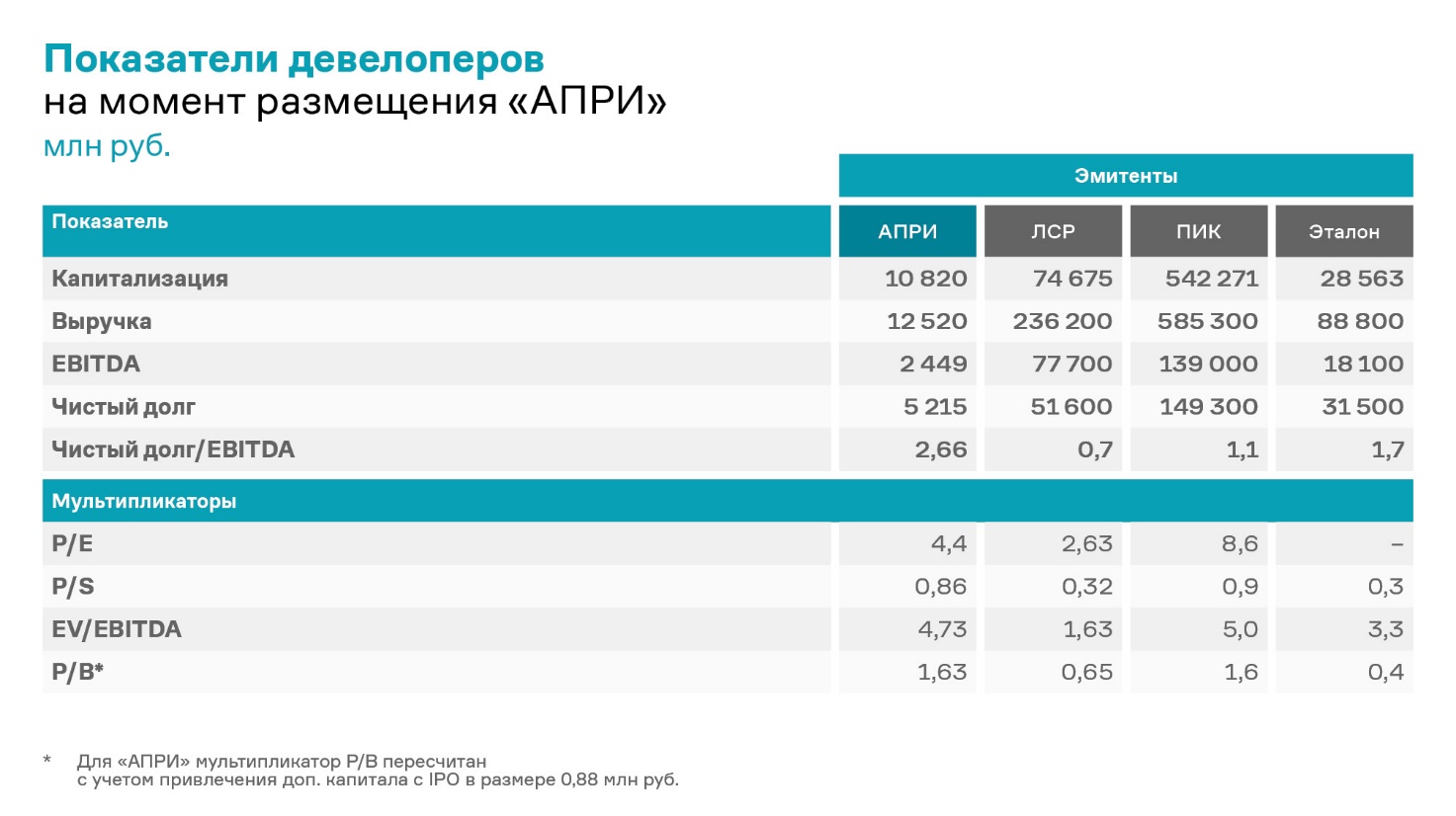

30 июля на биржу в формате cash-in вышел челябинский девелопер «АПРИ», разместив 8,13% своих акций по верхней цене диапазона 8,8-9,7 рублей за бумагу, что позволило компании привлечь 879,56 млн руб., её рыночная стоимость составила 10,82 млрд руб. Акции попали в третий уровень списка ценных бумаг под тикером APRI. Согласно пресс-релизу компании, заявки частных инвесторов удовлетворены полностью, а привлеченные при размещении средства пойдут на развитие бизнеса.

ПАО «АПРИ» является основным юрлицом группы компаний (23 «дочки») и техническим заказчиком девелоперских проектов. Группа была основана в 2014 году и специализируется на проектах строительства жилья в рамках комплексного освоения территории. С 2022 года эмитент расширил свою географию, запустив проекты в Екатеринбурге, на острове Русский Приморского края и в Краснодарском крае.

При размещении многие аналитики обратили внимание на отрицательный денежный поток эмитента (в основном неденежный характер прибыли) и крайне высокую долговую нагрузку. Эти факторы, помимо прочего, значительно влияют на стоимость компании и ее достаточно неравномерный рост.

Сравнение мультипликаторов «АПРИ», рассчитанных по текущим показателям группы, с мультипликаторами аналогов показывает, что компания практически не предоставила инвесторам так называемый IPO-дисконт. Однако, учитывая озвученный эмитентом прогноз по вводу 604,2 тыс. кв.м. жилья в 2025 году против 280,1 тыс. кв.м. в 2024 году (рост более, чем в 2 раза), мультипликаторы уже не выглядят завышенными.

В итоге в IPO приняло участие ограниченное количество инвесторов, что позволяет компании, задействовав обозначенные механизмы стабилизации цены, поддерживать котировки на уровне не ниже цены размещения.

1 октября на биржу вышла четвертая IT-компания за последний год – «Аренадата». До этого в течение 12 месяцев провели IPO ГК «Астра» (13.10.23), «Диасофт» (13.02.24) и IVA Technology (04.06.24).

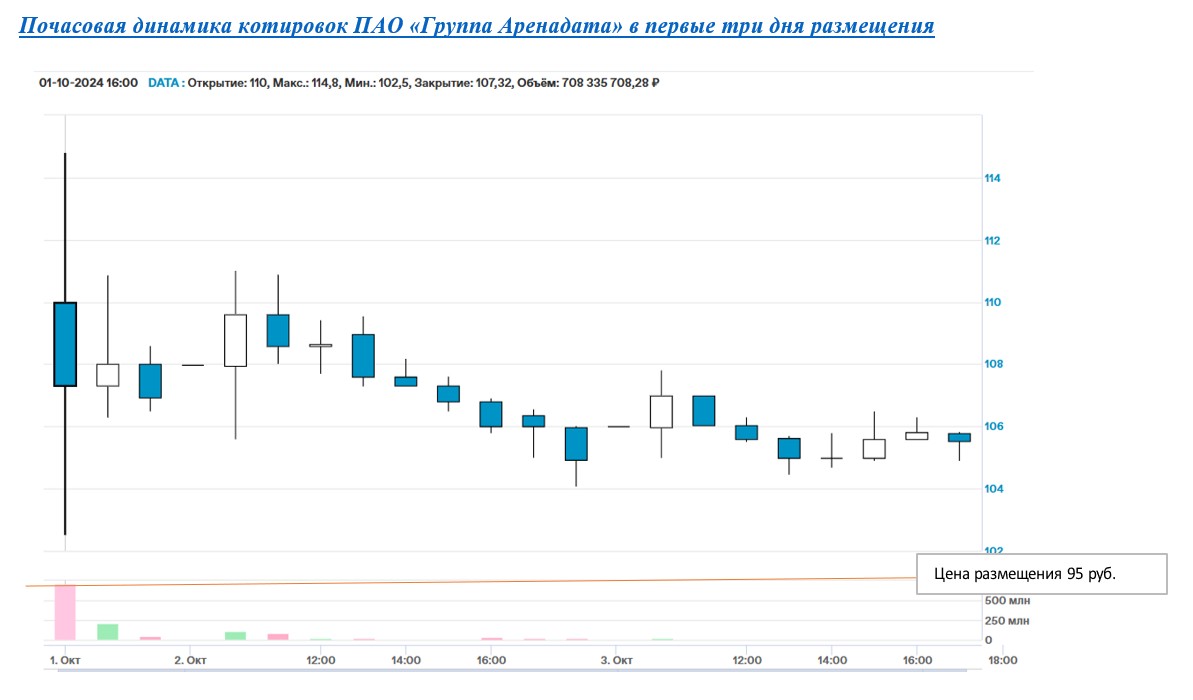

Акционеры группы продали 28 млн акций (то есть IPO прошло в формате cash-out) на сумму 2,7 млрд рублей, включая 2,8 млн акций, которые могут быть использованы для стабилизации цены на вторичных торгах в течение 30 дней после начала торгов. Таким образом, размещение прошло по верхней цене объявленного диапазона 85-95 рублей за акцию, оценка компании составила 19 млрд руб., free-float – 14%. Акции эмитента включены во второй котировальный список ММВБ под тикером DATA.

Аллокация между категориями инвесторов выглядит следующим образом: 57% – институциональные инвесторы, 27% – розничные инвесторы, и 16% – партнеры продающих акционеров. Распределение акций розничным инвесторам составило около 5%, но могло отличаться ввиду округления. При этом каждый розничный инвестор получил не менее 1 акции. Розничные инвесторы, подавшие более 10 заявок, не получили аллокации.

«Аренадата» предлагает клиентам десять программных продуктов в сфере управления и обработки данных, основанных на open source решениях. Они интегрированы в единую технологическую платформу. В периметр группы входят 5 ключевых компаний, имеющих свою продуктовую специализацию.

Среди клиентов группы – порядка 100 ведущих компаний России. Это финансовые организации (ВТБ, ПСБ, Т-банк), промышленные холдинги («Газпромнефть», Магнитогорский металлургический комбинат, «Норникель»), крупные сети ритейлеров (X5 Group, «Ашан», «Магнит»), телеком– и медиакомпании («VK», «MTS Web Services», «Лаборатория Касперского»), а также госсектор (Департамент информационных технологий Москвы, Счетная палата, Федеральная налоговая служба).

После ухода с российского рынка американских и европейских компаний финансовые показатели группы показали значительный рост: выручка и чистая прибыль увеличились к значениям 2021 года в 2,5 и 1,2 раза соответственно, показатель OIBDA – в 1,7 раз. Чистый денежный поток по операционной деятельности в 2022 и 2023 годах превышал 1 млрд руб., что свидетельствует о том, что отраженная в PL прибыль не является «бумажной», а осела на расчетных счетах компаний группы, в результате чего группа направляла на дивиденды значительные суммы, которые увеличивались с каждым годом: с 327 млн руб. в 2021 году до 1,57 млрд руб. в 1-м полугодии 2024 года. Чистый финансовый долг при этом находился в отрицательных или околонулевых значениях.

При подготовке к IPO эксперты давали предварительные оценки компании на уровне 36-40 млрд рублей, однако на размещение «Аренадата» вышла с оценкой 19 млрд руб.

Несмотря на то, что торги бумагами на бирже начались с отметки в 110 рублей, что на 15% выше цены IPO, максимальные котировки за этот день составили 115 рублей за акцию (+20,8% к цене размещения), а к концу торгового дня закрылись на отметке 107 рублей (+1,5% к цене размещения). В течение следующих двух дней котировки не показывали значительных скачков вверх, и по состоянию на 3 октября акции компании стоят 105,62 рублей (+11% к цене IPO).

Видимо, инвесторы учитывают риски компании, связанные с использованием продуктов на основе open source решений от разработчиков, зарегистрированных в США. Также не совсем понятны перспективы роста выручки группы на фоне усиливающейся конкуренции со стороны других российских разработчиков.

Несмотря на общее падение рынка, новички биржи 3-го квартала смогли заинтересовать инвесторов, в том числе розничных. Судя по раскрытым данным по аллокации, на них пришлось от 17,5% до 27% общего числа размещенных акций. Максимальным спросом среди розничных инвесторов пользовались акции IT-компании «Аренадата» несмотря на то, что размещение прошло в формате cash-out.

Впрочем, в 4-м квартале на рынке акций может появиться еще несколько новых имен – участники рынка ждут осеннего окна размещений, а потенциальные дебютанты делятся планами по выходу на биржу и важными этапами подготовки к IPO.

Например, накануне, о намерении провести IPO официально объявило ПАО «Озон Фармацевтика»: ценовой диапазон установлен на уровне 30-35 рублей за акцию, что соответствует капитализации в 30-35 млрд рублей без учета средств допэмиссии.

Кроме того, уже в текущем месяце один из ведущих производителей упаковки для молока «Ламбумиз» собирается провести первичное размещение акций на Московской бирже: сделка пройдет полностью в формате cash-in, а привлеченный капитал компания планирует направить на реализацию стратегии развития.

Также СМИ узнали о планах выйти на рынок долевого капитала до конца 2024 года поставщика инженерных систем в России ЭТМ, группы компаний «Медскан», образовательных платформ Skyeng и Skillbox и др.

На фоне высоких ставок и удорожания долгового фондирования возможности рынка долевого капитала привлекают все больше компаний. Насколько уверенно они смогут начать свой путь на бирже в статусе эмитентов акций, увидим совсем скоро.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение