При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Волатильность на глобальных рынках сохранится в ближайшие месяцы, однако ни о каком медвежьем рынке речи не идёт, уверен Питер Оппенгеймер, главный глобальный стратег по акциям и руководитель отдела макроэкономических исследований в Европе Goldman Sachs Research.

За последний месяц – с 16 июля по 16 августа индекс S&P500 снизился на 2,2%. Однако за последнюю неделю рынок вновь оказался в состоянии ралли и серьезно подрос.

Питер Оппенгеймер, главный глобальный стратег по акциям и руководитель отдела макроэкономических исследований в Европе Goldman Sachs Research, прогнозирует относительно стабильную доходность фондовых индексов на большинстве рынков до конца года, а также, возможно, на следующие 12 месяцев.

– Это одна из причин, по которой мы говорили о том, чтобы сосредоточиться на увеличении диверсификации для повышения доходности с поправкой на риск – попытке распределить риски, на которые идут инвесторы, с точки зрения географии, сектора и стиля инвестирования, – отметил Оппенгеймер.

Причины недавней коррекции по словам аналитика, связаны с тем, что инвесторы усомнились в устойчивости бума искусственного интеллекта, который принес непропорционально большую пользу нескольким технологическим акциям с огромной капитализацией:

– Оценки стали немного неустойчивыми. Надежды и ажиотаж по поводу IT и искусственного интеллекта в частности, начали немного угасать, поэтому коррекция казалась вероятной, и мы увидели её начало. Вполне вероятно, что волатильность и коррекция продолжатся. Однако длительный медвежий рынок маловероятен.

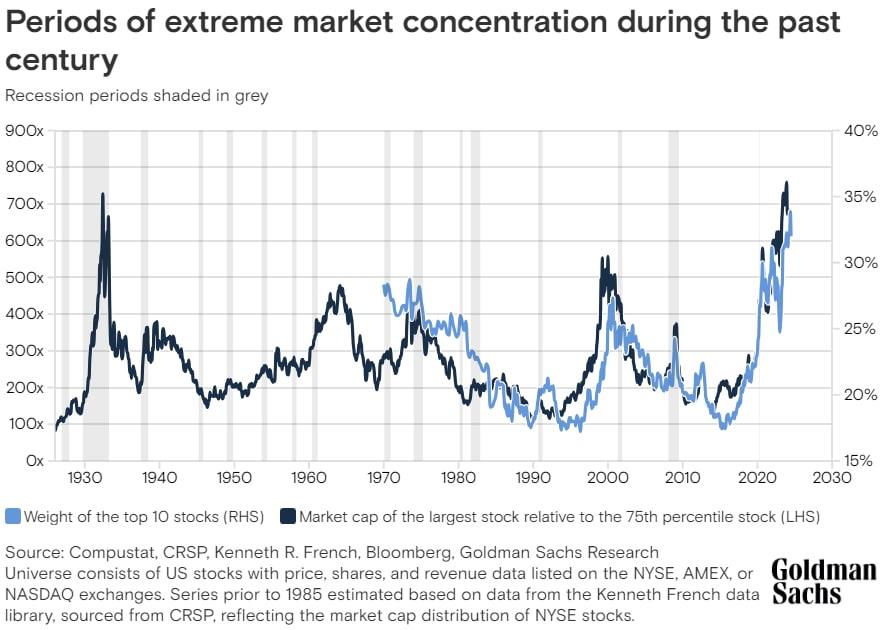

Периоды чрезвычайной концентрации рынка в течение последнего столетия.

По мере замедления инфляции в Goldman Sachs Research ожидают, что Федеральная резервная система начнет снижать процентные ставки и стоимость заимствований. Компании с небольшой капитализацией более чувствительны к изменениям процентных ставок, потому что у них больше долгов и более слабые балансы в совокупности. Тем не менее, малые капитализации также более цикличны, поэтому Оппенгеймер сохраняет осторожность на случай, если экономика замедляется слишком быстро.

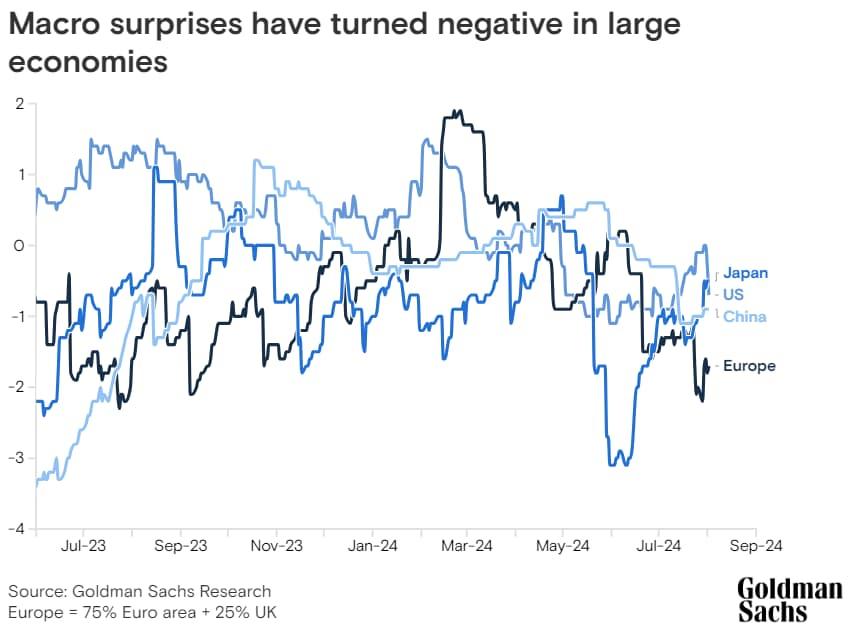

Макроэкономические сюрпризы обернулись негативными последствиями для крупных экономик.

Перспективы экономики Европы ухудшились на фоне продолжающейся слабости производственного сектора и угрозы введения пошлин со стороны США в случае победы Дональда Трампа.

– То, что вы видели в Европе, – это ослабление экономической активности, которое привело к снижению рейтингов прибыли для рынка в целом, и вы стали свидетелями растущей обеспокоенности по поводу политической сферы. Например, неубедительные результаты выборов во Франции оставили вакуум, и мы вряд ли увидим продвижение к дальнейшим реформам, – добавляет аналитик.

Некоторые «защитные» акции, такие как акции здравоохранения, выросли, наряду с циклическими, такими как банки. В то время как кредиторы часто испытывают давление, когда экономика замедляется, Оппенгеймер указывает, что балансы европейских корпораций и домохозяйств относительно устойчивы, что снижает вероятность волны кредитных потерь.

В то же время акции европейских банков за последнее десятилетие упали настолько сильно, что риски для их оценки ограничены. И хотя Европейский центральный банк снижает ставки, Оппенгеймер говорит, что у него меньше возможностей для их снижения по сравнению с США или Великобританией, потому что ставки достигли пика на более низком уровне.

– Снижение процентных ставок поможет экономике Европы, но я думаю, что беспокойство с экономической стороны гораздо больше, чем в США, – говорит Оппенгеймер.

В Китае экономические данные в течение некоторого времени были сдержанными на фоне затяжного спада на рынке жилья и падения потребительского доверия. Это сказывается на отечественной экономике, а также на компаниях в Европе, которые извлекают выгоду из экспорта во вторую по величине экономику мира.

– Китайская экономика продолжает слабеть. Это приводит к снижению ожиданий роста компаний, напрямую связанных с Китаем. Германия, в частности, имеет большие производственные мощности и чувствительна к спросу со стороны Китая. Спрос на предметы роскоши из Китая также замедляется, – отмечают в GS.

– Мы вряд ли увидим медвежий рынок, – уверен Оппенгеймер.

По его словам, у ФРС всегда есть возможность снизить ставки, если экономический рост, действительно, начнёт замедляться. Рецессия довольно маловероятна, и, как правило, именно рецессии стимулируют медвежьи рынки, поскольку именно тогда прибыль начинает падать.

Несмотря на это, есть несколько ключевых тенденций, о которых, по словам Оппенгеймера, инвесторам следует помнить. Во-первых, размер фондового рынка США значительно отличался от других фондовых рынков после финансового кризиса 2008 года.

Размер фондового рынка США отражает доминирование экономики США.

Хотя у США долгое время был крупнейший фондовый рынок и крупнейшая экономика, разрыв с другими рынками увеличился с 2008 года гораздо больше, чем в прошлом.

– В какой-то степени это связано с тем, что в США восстановление после финансового кризиса прошло более успешно, чем в Европе или Азии, – объясняет аналитик.

Рыночная капитализация США также значительно выросла по отношению к ВВП, в то время как в остальном мире это соотношение практически не изменилось.

Оппенгеймер говорит, что это не обязательно признак иррационального изобилия. Американские компании зафиксировали гораздо больший рост прибыли, чем их коллеги в остальном мире, и эта разница помогает объяснить масштаб рыночной капитализации. Кроме того, у технологических компаний наблюдался самый сильный рост прибыли со времен финансового кризиса, а технологии являются гораздо более важным компонентом рынка США, чем в Европе и Азии.

Но это также привело к тому, что рынок США имеет существенно более высокую стоимость, чем рынки в других регионах мира.

– Это подразумевает, что преимущество в США сохранится и в будущем, но это не обязательно очевидно. Это не повод говорить, что США, вероятно, будут демонстрировать структурные недостатки. Но может быть больше причин для географической диверсификации, поскольку разрывы в оценках становятся все более значительными, – говорит Оппенгеймер.

Потенциальное снижение нормы прибыли – еще одна долгосрочная тенденция, за которой следует следить инвесторам, говорит Оппенгеймер. Важно признать, что нормы прибыли в США, Европе и других странах структурно росли на протяжении многих лет.

Долгое время это отражало важные попутные ветра. Глобализация помогла увеличить норму прибыли за счет снижения затрат на рабочую силу и так далее. Был период снижения налоговых ставок. Сейчас есть признаки того, что норма прибыли корпораций, возможно, достигла пика, а цены на сырье растут. Затраты на рабочую силу и энергию могут вырасти, а со временем, вероятно, увеличатся процентные платежи и налоги, предупреждает Оппенгеймер.

– Есть опасения, что в среднесрочной перспективе, если норма прибыли останется неизменной или снизится, то рост прибыли ослабнет, – говорит он.

Это может отразиться на ценах акций, которые отражают будущий рост и маржу, которой могут достичь компании.

– Важно действительно сосредоточиться на оценке, потому что мы должны признать, что существуют участки рынка с высокой стоимостью и потенциально низкой рентабельностью. Это то, что мы хотим отразить посредством большей диверсификации, большего хеджирования, – говорит Оппенгеймер.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение