При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Рынок взыскания просроченной задолженности нашёл отражение в российском законодательстве сравнительно недавно – полтора года назад. Реестр легальных участников рынка продолжает расти, а вот объёмы задолженности, которая передаётся коллекторам, похоже, «топчутся на месте».

Появившиеся в России в начале 2000-х годов профессиональные взыскатели долгов несколько лет работали по собственным, стихийно сформировавшимся, правилам. Пока это не перестало устраивать государство и правоохранительные органы.

Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» (230-ФЗ) вступил в силу 1 января 2017 года. К тому моменту уже существовала Национальная ассоциация профессиональных коллекторских агентств, в которую входили наиболее социально ответственные представители рынка. Они руководствовались в своей работе внутренним этическим кодексом НАПКА. Как говорят в Ассоциации, по своей строгости он даже превзошёл некоторые нормы появившегося позже 230-ФЗ. Весной 2018 года НАПКА получила статус саморегулируемой организации, что наделило её дополнительными полномочиями и ответственностью.

Государственный реестр коллекторов сегодня растет и ширится. По данным Федеральной службы судебных приставов (ФССП России) на 20 августа 2018 года, в реестре юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности, числятся 210 компаний. Ещё 59 юридических лиц получили отказ во включении в государственный реестр. Как поясняют в ФССП – «в связи с представлением неполного пакета документов и сведений, предусмотренных законодательством». Десять юридических лиц уже успели реестр покинуть.

Не все профессиональные взыскатели на сегодняшний день успели выйти из «тени». Есть те, кто ещё не получил лицензию, а также те, кто счёл для себя более удобным работать вне правового поля. Но объём нелегального коллекторского рынка, по оценкам экспертов, сравнительно небольшой.

- Объём долгов в работе у нелегалов невелик, - полагает директор НАПКА Борис Воронин. – И это не банковские кредиты, а расписки граждан друг другу, плюс небольшая часть долгов перед МФО.

- По оценкам профессионального сообщества, количество нелегальных взыскателей держится на стабильно высоком уровне - от 500 до 700 фирм, но при этом они охватывают минимальный объём рынка, не более 5%. Преимущественно сосредоточены в регионах, - говорит Дмитрий Теплицкий, генеральный директор «АктивБизнесКоллекшн» («АБК»).

Как сообщили порталу Finversia.ru в ФССП, сведения о количестве нелегальных коллекторов и коллекторских агентств в ведомстве отсутствуют.

Захватывая лишь небольшой объём рынка, «серые» коллекторы, тем не менее, сильно вредят отрасли, создавая негативный информационный фон.

- Часть «серых» коллекторов – дочерние, зависимые компании кредиторов или индивидуальные «работники». Своими «методами работы» они вызывают большой общественный резонанс и создают негативный фон работы взыскателей, - обеспокоен Борис Воронин.

Другая проблема – «несуществующие коллекторы».

- Кредиторы, прикрываясь названиями вымышленных юридических лиц («Гудермес-коллекшн», «Кавказ», «Центурион», «Багратион»), запугивают должников, - описывает распространенную ситуацию директор НАПКА.

В данном случае речь идет о некорректной работе отделов взыскания кредиторов. Новые полномочия ФССП России по проведению административных расследований помогут решить эти проблемы, надеется Борис Воронин. Контрольный Комитет СРО НАПКА уже начал передавать в ФССП жалобы граждан на нарушения 230-ФЗ непорядочными взыскателями.

- При поступлении информации о нарушении прав физических лиц при взыскании просроченной задолженности должностными лицами территориальных органов ФССП России проводятся соответствующие проверки, в отношении нарушителей принимаются меры административной ответственности, в том числе предусмотренной частью 4 статьи 14.57 КоАП РФ, - сообщили в пресс-службе ведомства.

За 6 месяцев 2018 года должностными лицами ФССП России возбуждено 863 дела об административных правонарушениях, предусмотренных статьей 14.57 КоАП РФ, из них 380 в отношении коллекторов, включенных в государственный реестр, 483 – в отношении лиц, не включенных в реестр, сообщили порталу Finversia.ru в ФССП.

Словом, у законопослушных коллекторов есть поводы рассчитывать на дальнейшее «обеление» рынка.

По данным НАПКА, объём рынка агентского взыскания банковской задолженности в 2017 году составил 390 млрд рублей (5,3 млн долгов). Объём закрытых сделок по итогам 2017 года оценивается в 280 млрд. рублей (78% от общего объема переданных портфелей). Это на 8% больше, чем в 2016 году (70%). Средняя цена закрытия сделок по итогам 2017 года составила 1,59%.

Как известно, объёмы выдачи новых кредитов всех видов в 2018 году заметно растут. Но для того, чтобы говорить об увеличении количества долгов в распоряжении коллекторов, прошло ещё слишком мало времени.

- По агентской схеме коллекторам передают долги спустя 3-9 месяцев после появления просроченной задолженности (до этого кредитор самостоятельно работает с должником). А при цессии (переуступке долга) лаг может достигать 1-3 лет. Таким образом, в то время как объёмы выдачи кредитов растут, объем рынка услуг коллекторских агентств колеблется, - пояснил Борис Воронин.

Ряд экспертов, впрочем, отмечают, что банки в последнее время охотнее берут работу по возврату долгов на себя. Они передают коллекторам всё меньше долгов и более активно самостоятельно судятся с должниками. Эту тенденцию озвучивали, в частности, представители банковского сообщества, выступавшие весной этого года на конференции НАПКА.

- Однозначной тенденции нет, - высказывает свою точку зрения директор НАПКА. – Скажем, цессии год от года подрастают, но в 2017 году было зафиксировано снижение к 2016 году. Сейчас тренд на увеличение. По агентской схеме - рынок стабилен.

Алексей Волков, директор по маркетингу Национального бюро кредитных историй (НБКИ):

«Банки стараются взыскивать просроченную задолженность с более «качественных» заемщиков, а коллекторам передаются уже практически безнадежные долги. Поэтому неудивительно, что взыскание долгов кредиторами выглядит более эффективным.

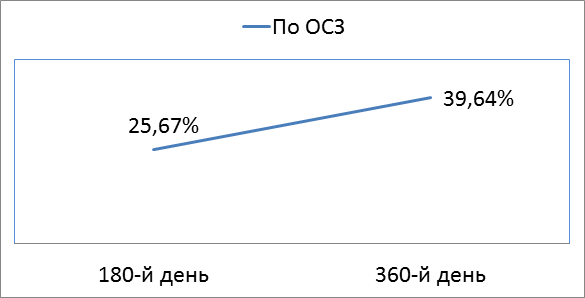

Возьмем, к примеру, просроченные потребительские кредиты в бакете просрочки 90-120 дней. У банков доля взысканных долгов по отношению к объемам долгов на 180 день данной просрочки составит 25,7%, а у коллекторов - 1,1% (Диаграмма 1). А на 360 день просрочки показатели будут следующими: у кредиторов – 39,6%, а у взыскателей – 2,7% (Диаграмма 2). Таким образом, мы видим, что тренд по увеличению взыскания и у кредиторов, и у коллекторов один и тот же, но объемы взыскания отличаются на порядок».

По данным Федеральной службы судебных приставов, за шесть месяцев 2018 года территориальными органами ФССП принято к рассмотрению 10528 обращений (по сравнению с 6723 обращениями за соответствующий период 2017 года). Из них: 3513 касаются юридических лиц, включенных в госреестр (2298 – годом ранее), 4780 – микрофинансовых организаций (2336), 1326 – кредитных организаций (1041) и 613 – иных лиц (571). Как видим, количество претензий растёт ко всем видам взыскателей.

- Указанные статистические данные свидетельствуют о существенном росте поступающих в ФССП России обращений о восстановлении нарушенных прав граждан, в том числе в отношении лиц, не включенных в государственный реестр, но осуществляющих возврат просроченной задолженности, - прокомментировали в ведомстве.

Однако не всё так просто. Из всех жалоб, поступивших в ФССП за шесть месяцев 2018 года в отношении профессиональных взыскателей, только 370 (примерно каждое десятое обращение) признаны обоснованными. Ещё 373 обоснованных жалобы подано на юридические лица, не включенные в государственный реестр. То есть, больше половины обращений в отношении «серых» коллекторов имеют под собой основания.

Чаще всего в ФССП поступают жалобы на взаимодействие с третьим лицом, выразившим несогласие на взаимодействие; оказание психологического давления на должника, использование выражений, унижающих честь и достоинство, введение в заблуждение относительно правовой природы и размера неисполненного обязательства, а также возможности применения мер уголовного воздействия; превышение допустимого количества телефонных переговоров, текстовых, голосовых и иных сообщений; взаимодействие без сообщения фамилии, имени и отчества физического лица, осуществляющего взаимодействие, либо наименования кредитора, а также лица, действующего от его имени и (или) в его интересах.

Картина жалоб, поступающих в НАПКА, немного иная.

- Немалая часть обращений в НАПКА связана не с жалобами, а с вопросами, разъяснениями, - рассказывает Борис Воронин. – Кроме того, почти половина обращений в НАПКА – это жалобы на действия компаний, не входящих в Ассоциацию и зачастую не входящих в реестр взыскателей ФССП. Обычно это МФО.

В жалобах речь идет о нарушении правил взаимодействия (часто заявители подписывают соглашение об увеличении частоты контактов и не знают, что его можно отменить), звонках посторонним лицам (указывается некорректный номер), угрозах и психологическом давлении на заемщиков МКК.

При этом увеличения числа жалоб в НАПКА не наблюдают. Жалобы на некорректное общение со стороны членов НАПКА и вовсе отсутствуют.

Немалого числа жалоб удалось бы избежать за счёт более строгой дисциплины в работе кредиторов, уверен Борис Воронин.

Саморегулируемые организации, объединяющие МФО, необходимо наделить полномочиями по проверке работы членов по 230-ФЗ, считает директор НАПКА.

Тем временем, обсуждается ряд поправок в профильный закон.

На данный момент в 230-ФЗ отсутствуют толкования понятий «психологическое давление» и «телефонные переговоры», не предусмотрена возможность проверки полученных от кредитора данных о должнике и стадии взыскания, не определены критерии исключения из реестра ФССП.

- Наличие коллизий в законе позволяет должникам всё чаще уходить от выплаты задолженности, злоупотребляя правом, - говорит Дмитрий Теплицкий. – К тому же, активно ведут свою деятельность «антиколлекторы». Поверив в перспективу избавления от кредитов, должники в результате получают новые денежные расходы (комиссия за услуги) и неисполненные кредитные обязательства с дополнительными штрафами и неустойками.

В суде должники в большинстве случаев проигрывают споры, говорит Борис Воронин. «Исключение составляют только кредиты, оформленные мошенниками, займы на утерянные, скопированные паспорта», - добавляет он.

По словам Бориса Воронина, в новом деловом сезоне НАПКА планирует провести ряд плановых и внеплановых проверок членов Ассоциации. Кроме того, продолжится анализ жалоб граждан, их обобщение и выделение некоторых системных проблем, которые требуют вмешательства и решения со стороны государственных органов.

Среди тенденций развития коллекторского рынка выделяется автоматизация большого количества процессов внутри компаний (происходит передача первых звонков интеллектуальному роботизированному агенту, создаются автоматизированное рабочее место оператора, мобильные приложения для сотрудников field-collection, происходит автоматизация процессов судебного взыскания).

- На рынке уже сейчас появляются предпосылки и к более глобальным изменениям – формированию института частных судебных приставов, перемещению фокуса на финансовое оздоровление населения, а именно аккумулирование всех кредитов должника с последующей реструктуризацией, - добавляет Дмитрий Теплицкий.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение