При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Рекордная прибыль в условиях высоких ставок. Вклады – опять лучший инструмент инвестора. Рост кредитования замедляется. Льготной ипотеке предрекают спад выдач. Эксперты прогнозируют в целом удачный год для банков.

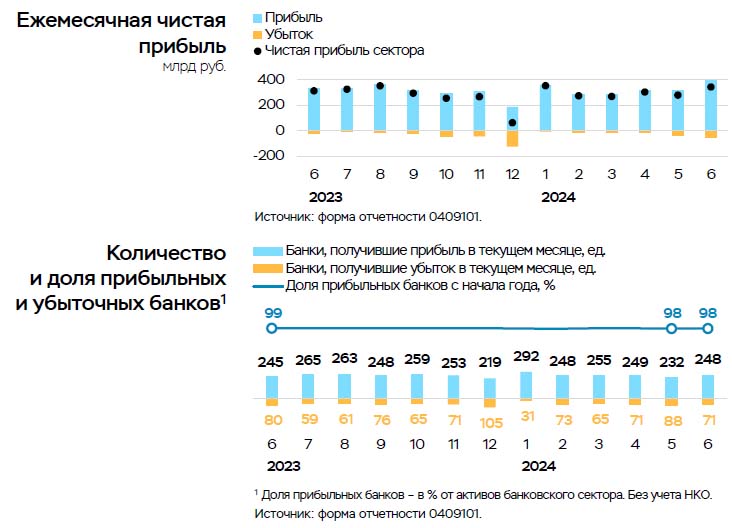

В 1-м полугодии 2024 года банковский сектор продолжил свое активное и в целом – успешное развитие. По итогам 1=го полугодия 2024 года банкам удалось выйти на хорошую прибыль в размере 1,8 трлн. рублей. Такой результат во многом объясняется ростом объемов банковского бизнеса. Традиционно более 40% от всей прибыли банковской системы заработано Сбербанком.

Количество прибыльных банков по итогам 1-го полугодия 2024 года составило 248 или 78% от общего числа. Общая доля прибыльных банков в активах банковского сектора составила 98%, т.е. убытки получили в основном малые банки. Хотя начало года традиционно не считается показательным, и затем доходность банковского бизнеса может измениться, результаты работы банков все равно впечатляют.

По последним данным Центробанка, чистая процентная маржа в 1-м квартале 2024 года держится на достаточно высоком уровне в 4,5%, несмотря на рост ставок. При этом банки все же не полностью и с ощутимой задержкой перекладывают растущую стоимость пассивов на заемщиков.

Источник: Банк России.

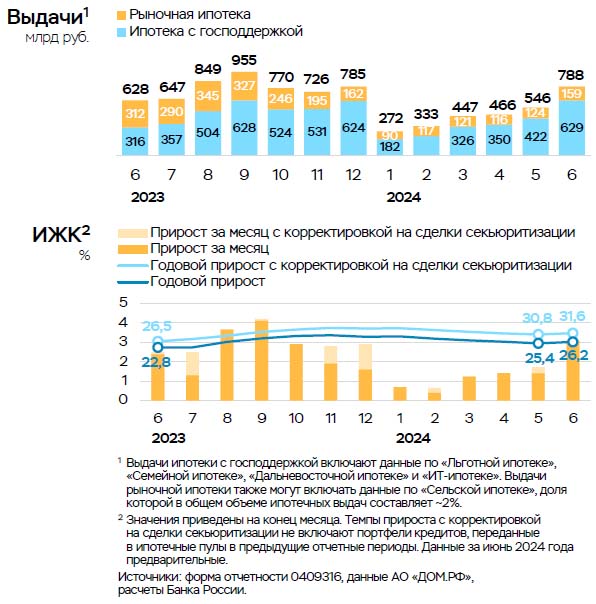

Согласно данным Банка России, за 1-е полугодие 2024 года объем портфеля кредитов физлицам вырос на 10% до 37 трлн. рублей. Скорость роста выдач примерно соответствует аналогичному периоду прошлого года, несмотря на существенное ужесточение требований Центробанка к вновь выдаваемым ссудам и рост процентных ставок.

При этом объем портфеля ипотечных кредитов физлицам вырос на 9,1% и составил 19,8 трлн. рублей. В начале года темпы выдач ипотечных кредитов были ниже обычного, что объясняется высокими показателями декабря 2023 года. Однако в мае и июне прирост выдач ипотечных кредитов значительно ускорился в ожидании банками и их клиентами ужесточения условий льготных госпрограмм. В значительной мере росту объема ипотеки способствовали именно льготные госпрограммы – «семейная ипотека» и «льготная ипотека», поддержанная комбинированными программами «льготной ипотеки от застройщика». На льготные госпрограммы ипотеки в конце полугодия по данным Банка России приходилось 80% от всех выдач. После ужесточения условий массовой программы «льготная ипотека» самой популярной остается программа «семейная ипотека». Активно растут выдачи и по программе «IT-ипотека». Средний размер ипотечного кредита в мае 2024 года составил 3,7 млн. рублей. В топ-3 регионов на рынке ипотечного кредитования традиционно входят Москва, Московская область и Петербург – как по объему выдач, так и по задолженности. Доля проблемных ипотечных кредитов пока остается на рекордно низком уровне – 0,6%.

Источник: Банк России.

Портфель автокредитов за январь-июнь 2024 года вырос на 26,7% до 2,2 трлн. рублей. Автокредитование восстанавливается после неудачного периода, когда выдачам автокредитов мешали высокие ставки и дефицит автомашин. Несмотря на возросшие цены на автомобили, россияне стремятся к скорейшей покупке машин, ожидая, что цены на них еще сильнее возрастут. Восстановлению выдачи автокредитов также способствовали льготные программы от китайских автопроизводителей, доля китайских марок в выдачах автокредитов по новым автомобилям приближается к 50%.

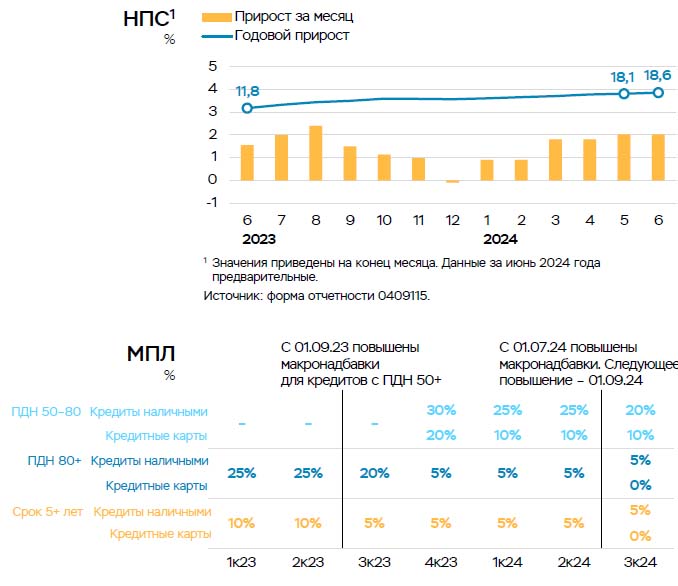

Портфель необеспеченных потребкредитов за 1-е полугодие 2024 года вырос на 9,8% и составил 14,9 трлн. рублей. Замедлению роста потребкредитования способствовали введение ограничений Банка России в части выдачи ссуд заемщикам с высокой долговой нагрузкой и рост процентных ставок по кредитам. Банки стали жестче относиться к анализу финансового положения потенциальных заемщиков. Однако пока сокращение объема выдач несколько меньше, чем планировал регулятор, вопреки всем введенным им ограничениям и росту процентных ставок. Часть роста выдач пришлась на портфель кредитных карт, ставки по которым всегда были высоки.

Источник: Банк России.

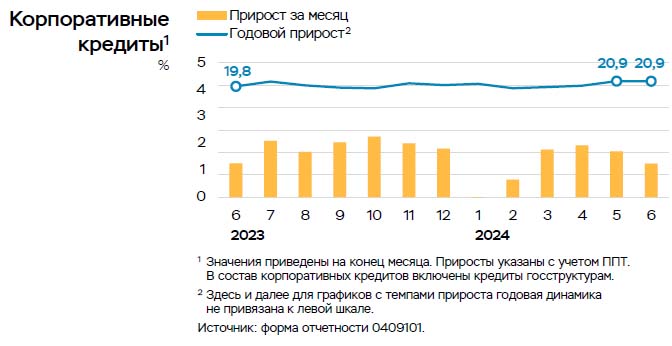

Объем кредитов юрлицам за 1-е полугодие 2024 года вырос на 7,5% и составил 78,8 трлн. рублей. После паузы в январе месяце рост выдач идет довольно активно, что обусловлено финансированием предприятиями текущей деятельности и реализацией новых проектов в рамках процесса трансформации экономики, финансированием банками сделок по выходу нерезидентов из российских активов, замещением внешнего долга компаний, проектным финансированием строительства жилья, а также необходимостью уплаты налогов предприятиями. Спрос на кредиты поддерживается высокими финансовыми результатами компаний, а также ожиданиями заемщиков в отношении дальнейшего роста ставок. В некоторых отраслях высокая прибыль позволяет компаниям без проблем обслуживать кредиты даже по текущим, относительно высоким, ставкам. Наиболее высокий рост рублевого корпоративного портфеля наблюдается в промышленных центрах и регионах с наибольшей инвестиционной привлекательностью. При этом идет девалютизация корпоративного кредитного портфеля за счет замещения валютных кредитов рублевыми.

Источник: Банк России.

По мнению Банка России, качество розничного и корпоративного кредитных портфелей банков пока не указывает на значительное ухудшение платежной дисциплины со стороны заемщиков. Доля проблемных кредитов в корпоративном кредитовании составляла 5% от объема сводного кредитного портфеля, или 3,7 трлн. рублей. В розничном кредитовании доля проблемных кредитов составляла 4,2% или 1,5 трлн. рублей, в том числе доля проблемных необеспеченных потребкредитов 7,7%, ипотеки – 0,6%. Доля проблемных кредитов в портфелях в 2024 году даже немного снизилась, что вызвано не только ростом объемов кредитных портфелей, но и ужесточением отбора банками розничных заемщиков и урегулированием крупной проблемной корпоративной кредитной задолженности.

Тем не менее, выданные по новым, более высоким, ставкам кредиты будут обслуживаться хуже. И первые признаки этого уже появились – кредиты наличными, выданные после 1 октября 2023 года, по данным Центробанка в три раза быстрее выходят на просрочку. Кроме того, низкий процент проблемных кредитов, который приводит Центробанк, не учитывает реструктурированные кредиты и кредиты, уступленные в рамках цессии.

Источник: Банк России.

По последним доступным данным Банка России, в 1-м квартале 2024 года возросло число заявок на реструктуризацию кредитов – от частных лиц банки получили 757 тысяч заявок, от предприятий МСП – 35 тысяч. За этот период банки провели 218 тысяч реструктуризаций кредитов физлицам на общую сумму 114 млрд. рублей и 6 тысяч реструктуризаций кредитов предприятиям МСП на сумму 85 млрд. рублей.

За период с февраля 2022 года по март 2024 года включительно банки реструктурировали и ссудную задолженность корпоративных заемщиков на общую сумму 12,5 трлн. рублей или 18% от совокупного корпоративного кредитного портфеля.

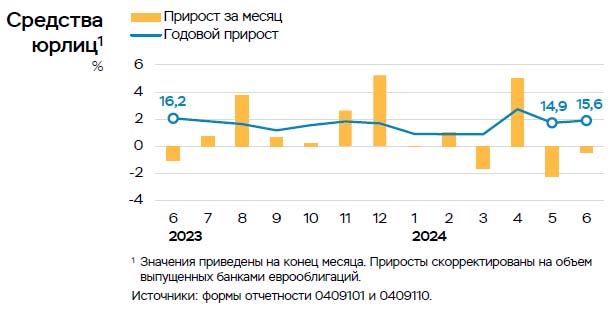

Объем средств юрлиц в банках на конец 1-го полугодия 2024 года составил 53,8 трлн. рублей, рост за период составил всего 1,5%. На графике ниже хорошо заметно, что бОльшая часть оттока произошла в марте и мае. Важная причина оттока – перечисление налогов в бюджет и выплата компаниями дивидендов.

Источник: Банк России.

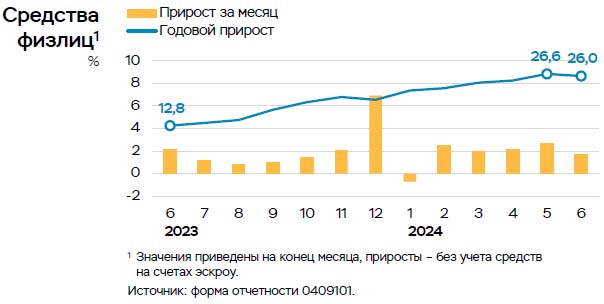

Остаток средств физлиц в банках за 1-е полугодие 2024 года возрос на 10,5% и составил 49,8 трлн. рублей. Это в 2,5 раза превышает прирост за 1-е полугодие 2023 года, когда ставки по вкладам были заметно ниже. По расчетам Центробанка, примерно треть прироста частные лица заработали благодаря капитализации процентов по вкладам. Продолжается снижение доли валютных остатков физлиц в банках из-за снятия валютных вкладов, конвертации валюты в рубли и переводов валюты на счета в зарубежных банках.

Источник: Банк России.

По данным Банка России, запас рублевой и валютной ликвидности в банковской системе страны на конец 1-го полугодия 2024 года является достаточным. Но распределен запас ликвидности между банками неравномерно, что хорошо заметно на графике. Запас рублевой ликвидности составил 20,4 трлн. рублей, что достаточно для покрытия 21,4% всех клиентских средств в рублях.

Источник: Банк России.

Объем капитала банковской системы составил по данным Банка России 15,2 трлн. рублей. Он растет за счет прибыли банковского сектора. Запас капитала составляет около 7 трлн. рублей. Значительным запасом капитала обладают крупнейшие банки, в первую очередь – госбанки.

Созданный за последние несколько лет запас прочности и масштабные меры поддержки Банка России позволили сгладить негативное воздействие на банковскую систему кризисного 2022 года. В 2023 году ситуация в банковском секторе страны стабилизировалась, возобновился рост важных направлений банковского бизнеса. В 1-м полугодии 2024 года рост банковского сектора продолжился.

Прошедшие несколько кризисов и выжившие в них банки научились лучше управлять своими рисками. Банки лучше понимают, что ждать от клиентов в кризисных ситуациях, какие меры в кризис могут помочь, а каких следует избегать. При выдаче кредитов банки учитывают бОльшее число параметров. Причем для типовых кредитов анализ проводится с использованием автоматизированных систем, в том числе – с использованием искусственного интеллекта. Это позволяет лучше прогнозировать качество выдаваемых кредитов.

Что касается прогноза на 2024 год в целом, то мнения экспертов расходятся лишь в деталях. Например, эксперты АКРА считают, что банковская система России продемонстрировала способность балансировать модели получения процентных доходов в условиях резких колебаний процентных ставок. Процентная маржа в 2024 году сократится, но останется в комфортном для банков диапазоне 4-4,3%. Это становится возможным за счет быстрого наращивания процентных доходов благодаря увеличению доли корпоративных кредитов, выданных по плавающим ставкам. Например, по итогам 1-го квартала 2024 года на кредиты с плавающими ставками приходилась половина корпоративного портфеля банковского сектора. Льготные кредиты, ставки которых дотируются государством, тоже остаются прибыльными для банков.

Кредитование физлиц во 2-м полугодии 2024 года будет расти медленнее из-за высоких процентных ставок и из-за ужесточения требований Банка России к финансовому положению заемщиков. Предприятия тоже не будут спешить наращивать объем кредитной задолженности по высоким ставкам, а при необходимости – будут оформлять новые ссуды по плавающим ставкам с расчетом на снижение ставок на рынке. Все более важную роль на рынке будут играть программы государственного субсидирования ставок по кредитам. Даже программы льготной ипотеки на рынке останутся, но станут более адресными и доступными меньшему числу заемщиков.

Банкиры продолжат работу с проблемными заемщиками. Собственно, она и не прекращалась все последнее время, о чем явно говорят объемы реструктурированных кредитов. Во 2-м полугодии 2024 года и в 1-м полугодии 2025 года может ухудшиться качество корпоративных и розничных кредитов из-за высокой кредитной нагрузки части заемщиков и высоких кредитных ставок.

Ситуацию с проблемными ссудами может принципиально улучшить снижение ставок на финансовом рынке. Но пока Центробанк, наоборот, поднял ключевую ставку в июле с 16% до 18% годовых, а заявления главы Центробанка Эльвиры Набиуллиной при этом прозвучали непривычно жестко. Поэтому переход Центробанка к циклу снижения ставок большинство экспертов теперь ожидают в лучшем случае только в 2025 году.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение