При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Мегакапитализированным корпорациям из топа индекса S&P500 всё сложнее и сложнее удерживать своё лидерство за счёт buy back и за счёт высоких темпов роста прибыли. Однако в связи с эффектом «высокой базы», а также в связи с ростом объёмов пассивного инвестирования на рынке уже в ближайшее время могут смениться лидеры.

В этом уверен Лэнс Робертс, главный портфельный стратег-экономист RIA Advisors.

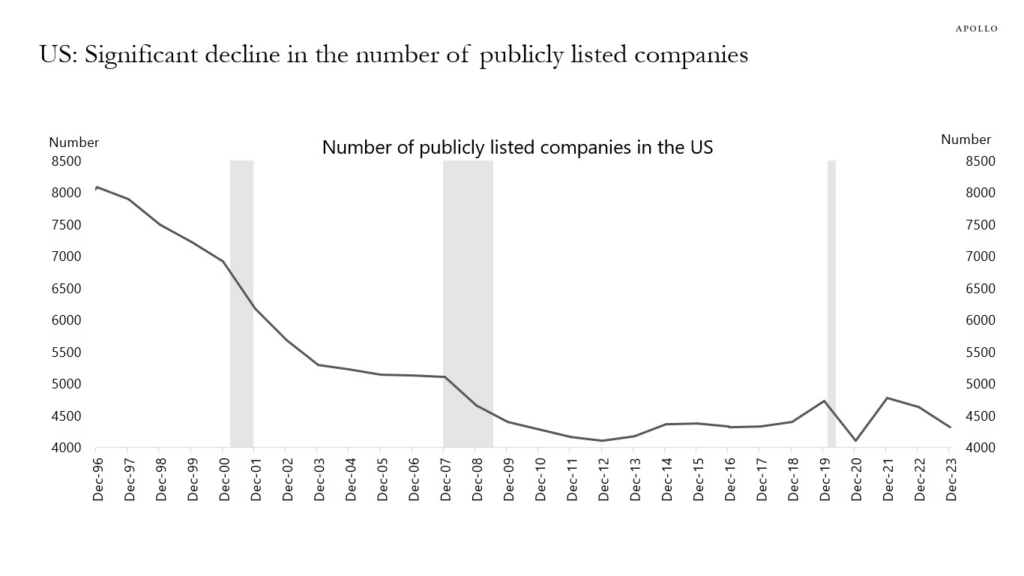

Однако не всё так однозначно. Экономист обращает внимание на тот факт, что количество публично торгуемых компаний продолжает сокращаться, как показано на следующем графике от Apollo.

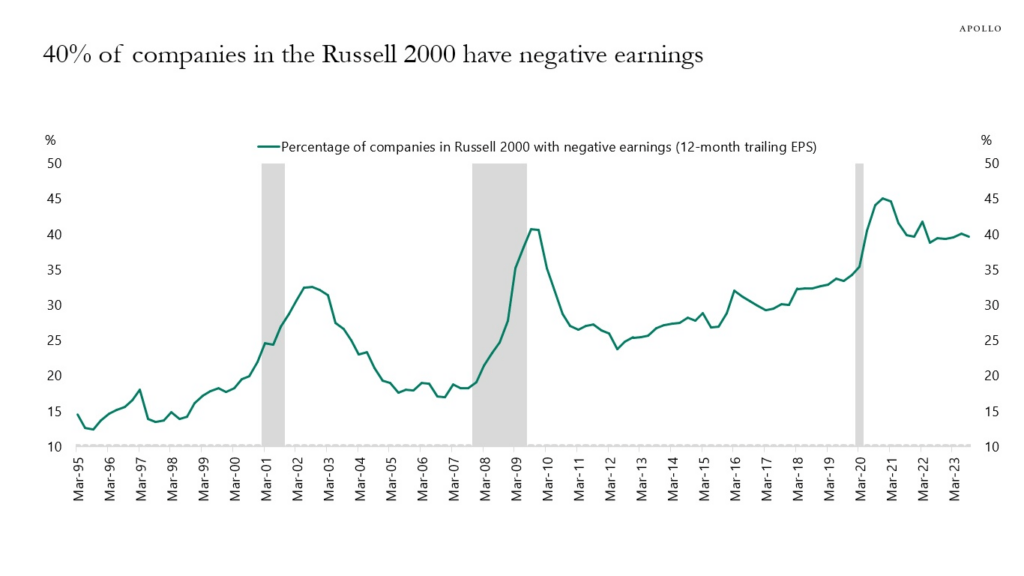

У этого снижения много причин, включая слияния и поглощения, банкротства, выкуп акций с привлечением заемных средств и прямые инвестиции. Например, Twitter (сейчас X) когда-то был публичной компанией, прежде чем Илон Маск приобрел его и сделал частной. При меньшем количестве публично торгуемых компаний появляется меньше возможностей по мере увеличения рыночного капитала. Это особенно актуально для крупных учреждений, которые должны постоянно демонстрировать рост прибыли. Однако почти 40% компаний в индексе Russell2000 в настоящее время неприбыльны. И поэтому у инвесторов выбор ограничен ещё больше.

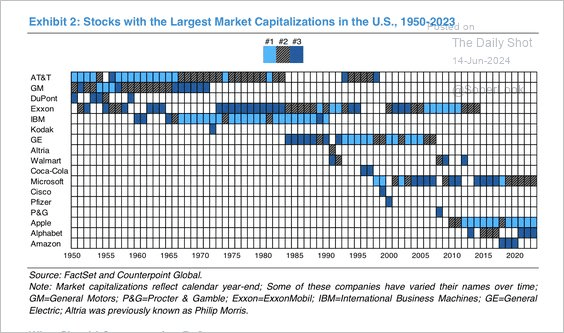

– Как показано, лидеры прошлого не являются лидерами сегодняшнего дня, – подчёркивает экономист.

Примечательно, что долголетием на Олимпе могут похвастаться далеко не все.

Например, это американская телекоммуникационная компания AT&T, которая была в тройке лидеров почти 40 лет. Или американская же нефтяная компания Exxon – примерно столько же. Или IBM с General Electric. Между тем, Microsoft находится на Олимпе 16 лет, Apple – последние 10 лет, Alphabet – 7, Amazon – всего 3 года.

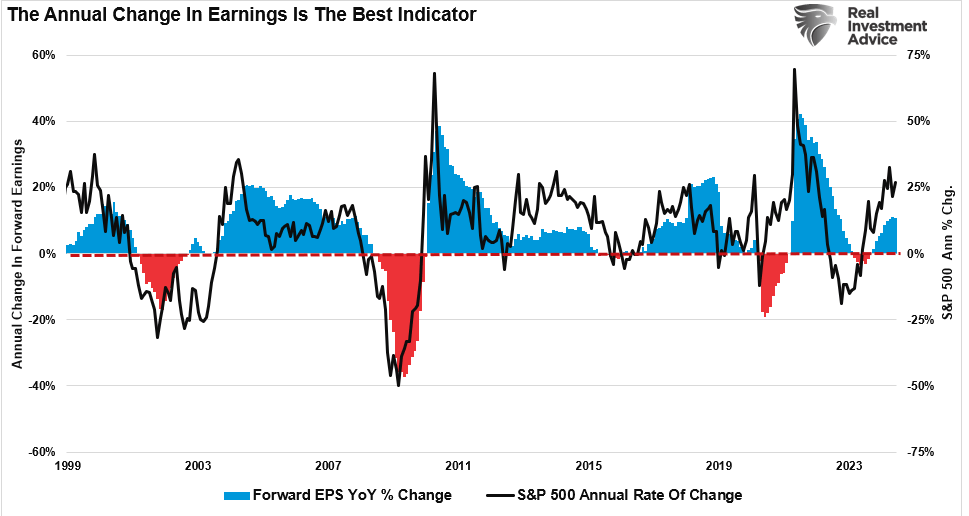

Одним из основных факторов, определяющих ответ на вопрос, останутся ли нынешние лидеры на Олимпе, является рост прибыли. Очевидно, инвесторы готовы платить более высоко, когда доходы корпораций растут.

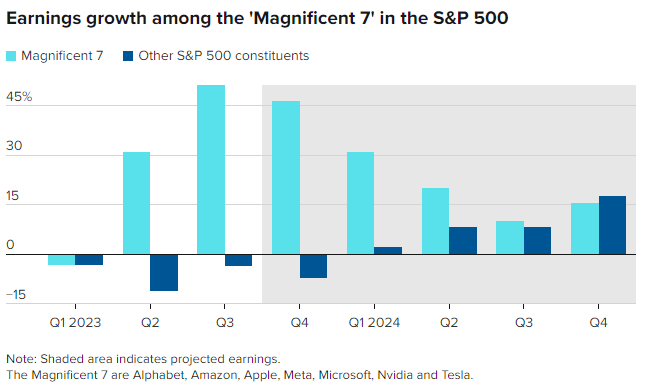

– Проблема в том, что в 2023 году весь рост прибыли пришелся на входящие в топ-7 компаний. У S&P500 был бы отрицательный рост прибыли без учета этих семи акций, – отмечает Лэнс Робертс.

В тоже время, аналитики уверены, что темпы роста прибыли по 493 акциям с самым низким уровнем капитализации ускорятся к концу 2024 года – на фоне замедления экономического роста.

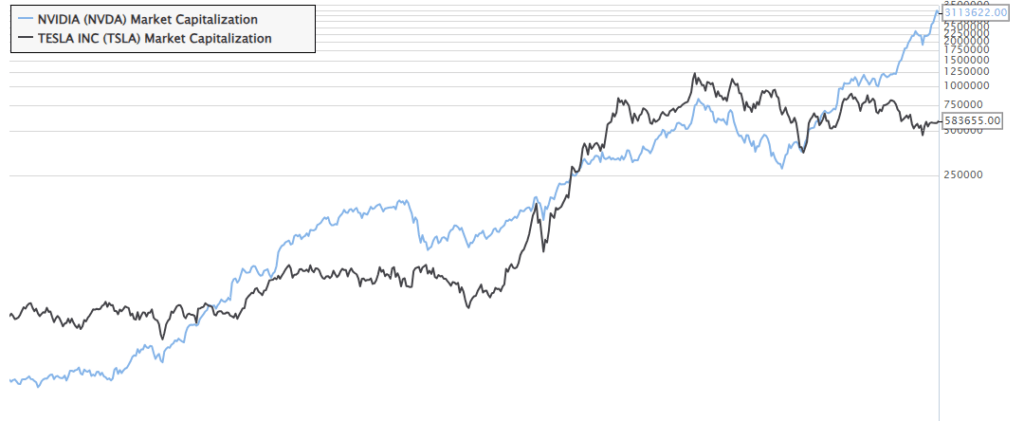

В течение следующего десятилетия такие компании, как Microsoft, Apple и Alphabet, столкнутся с проблемой достаточно быстрого роста выручки, чтобы поддерживать высокие темпы роста прибыли, подчёркивает экономист. Учитывая, что Nvidia – относительно молодая компания в быстрорастущей отрасли, ей удалось резко увеличить выручку, чтобы поддержать более высокие мультипликаторы стоимости.

Однако Apple, очень зрелая компания, не может наращивать доходы такими высокими темпами. Это просто из-за закона больших чисел.

– Именно отсюда исходит аксиома Уолл-стрит «Деревья не растут до неба» – напоминает Лэнс Робертс.

Чем крупнее становится компания, тем сложнее достичь высоких темпов роста. Например, фирма с долей рынка в 1% может быстро нарастить свою долю до 2%. Однако, когда компания занимает 80% доли рынка, удвоение продаж требует расширения рынка или выхода на новые рынки, где она не так сильна. Фирмы также, как правило, становятся менее эффективными и инновационными по мере своего роста из-за отсутствия эффекта масштаба.

По этой причине многие из сегодняшних акций, взвешенных по рыночной капитализации, могут измениться через десятилетие. Точно так же, как AT&T является пережитком вчерашних «новых технологий», то же самое может произойти с Apple через несколько лет, когда смартфоны больше никому не понадобятся.

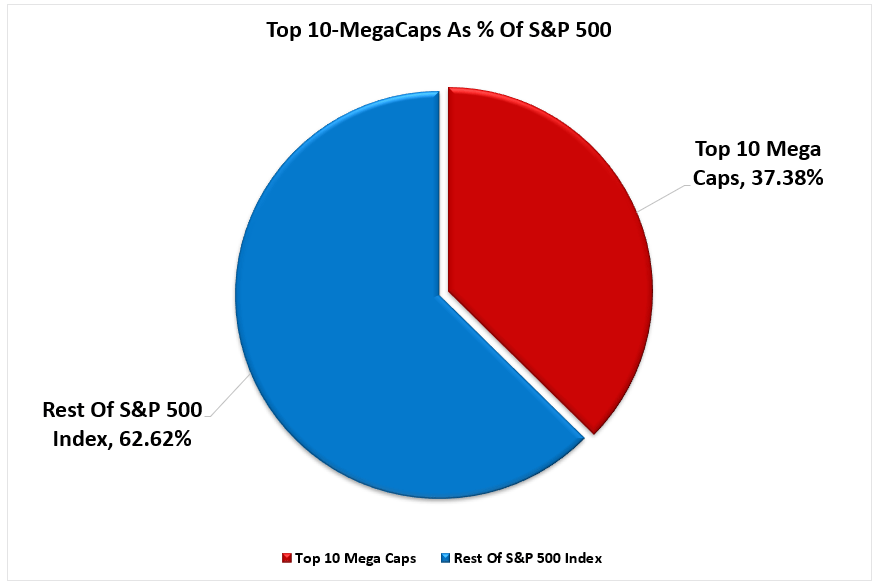

За последние два десятилетия рост пассивного инвестирования изменил рынки. 10 акций, входящих в топ-10 мегакапитализированных в индексе S&P500 составляют более 1/3 индекса. Другими словами, прирост на 1% в 10 крупнейших акциях совпадает с приростом на 1% в 90% акций с низкой капитализацией. Поскольку инвесторы покупают акции пассивного ETF, ETF должен покупать акции всех базовых компаний. Учитывая массовый приток средств в ETF за последний год и последующий приток средств в топ-10 акций, мираж стабильности рынка неудивителен.

– Неудивительно, что принудительное вливание долларов в акции с наибольшим весом делает рыночные показатели более устойчивыми, чем они есть на самом деле. Именно поэтому взвешенный по рыночной капитализации индекс S&P500 за последние несколько лет превзошел индекс с равной капитализацией, – поясняет экономист.

Он настаивает, что инвесторы часто упускают из виду этот обоюдоострый меч. Например, давайте предположим, что Tesla занимала 5% в индексе S&P500 до того, как Nvidia вошла в топ-10. По мере того, как стремительная цена акций Nivida увеличивала ее рыночную капитализацию, капитализация Tesla снижалась по мере падения курса ее акций. Таким образом, всем индексным фондам, пассивным управляющим фондами, портфельным менеджерам и другим пришлось увеличить свой вес в Nvidia и сократить долю в Tesla.

Таким образом, смена лидеров связана с чисто технической вещью. Нынешние лидеры могут выпасть из топ-10 просто потому, что пассивные денежные потоки потребуют дополнительной продажи сегодняшних лидеров, чтобы купить больше завтрашних.

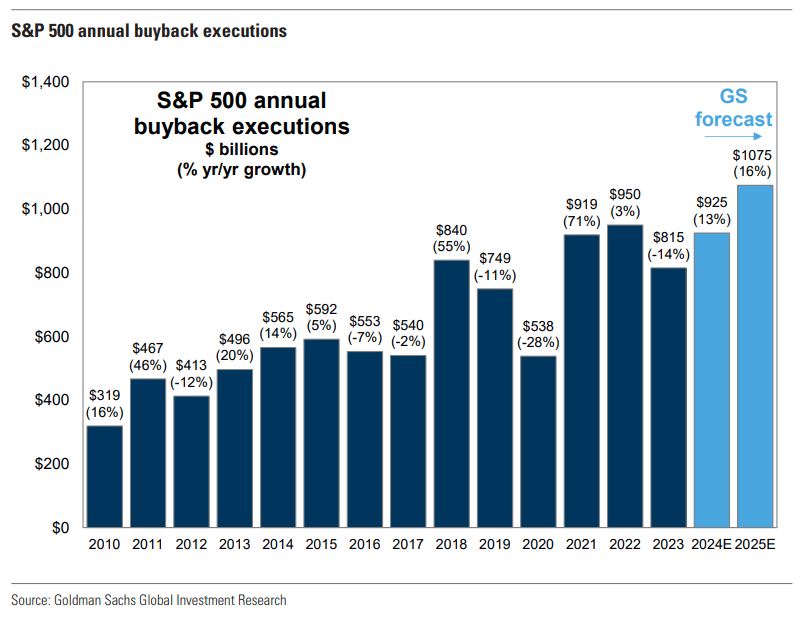

Объём buy back, как ожидается, превысит $1 трлн по итогам 2024 года. При этом, чем крупнее компания, тем больше она выкупает объёмов. Например, на одну только Apple придется более 10% всех выкупов акций в 2024 году.

Пока корпорации будут оставаться основными покупателями своих акций, нынешнее доминирование мегакапитализаций будет продолжаться. Конечно, есть причины, по которым текущий темп выкупа корпоративных акций ослабнет. Например, если будут сделаны изменения в налоговом кодексе или законодатели запретят корпорациям buy back. Ранее такой запрет вводился, поскольку это лёгкий способ манипулирования рынком. Если у корпораций начнёт снижаться прибыль на фоне экономического кризиса.

Какой бы ни была причина, возможный отказ от программ обратного выкупа может серьезно ограничить доминирование нынешнего лидера на рынке.

– Я понятия не имею, какое событие вызывает такой разворот и когда. Однако разворот может свести на нет доминирование компаний с высокой капитализацией, поскольку выкуп корпоративных акций обеспечил всю чистую покупку акций крупнейших компаний, – уверен Лэнс Робертс.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение