При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

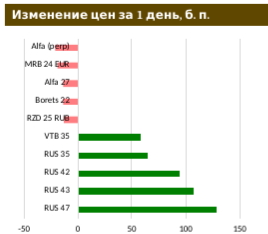

Сектор российских еврооблигаций: суверенная кривая скинула в доходности 5 б. п.

Доходности UST отступили с локальных пиков – и настроения в сегменте долларовых евробондов ЕМ значительно улучшились. Впрочем, возможно это лишь временное укрепление – слишком уж уверенно стала расти доходность базового актива с начала этого года, при том, что, например, до 2%-й отметки по десятилетке еще далеко. Пока что результатом ее недавнего спурта стало то, что доходности российских дальних бумаг оказались отброшены к началу декабря. Вслед за «РЖД», разместившими месяц назад так называемые «социальные» рублевые евробонды, вчера о размещении подобных долларовых бумаг заявил Совкомбанк. Как сообщается, с сегодняшнего дня начнутся телефонные конференции с инвесторами в рамках подготовки сделки. Можно только положительно оценивать такие инициативы со стороны отечественного заемщика. Например, по оценке Moody’s, в 2020 г. в мире были проданы социальные облигации на $ 100 млрд. Пока что с точки зрения размещения «зеленых» облигаций, социальных бондов и выпусков устойчивого развития Россия, к сожалению, находится на задворках мирового облигационного рынка.

Сектор ОФЗ: рынок продолжает стагнировать

Тренд конца прошлого года продолжается: рынок медленно переоценивается вниз (вчера на 15 б. п.), причем этот процесс не в состоянии сдержать ни укрепляющийся рубль, ни весьма оптимистические прогнозы о состоянии спроса на риск в наступившем году. Особого спроса не видно и на аукционах Минфина. Если так пойдет и дальше, то ведомству, не исключено, придется снова прибегать к испытанному средству – бумагам с переменным купоном (флоатерам).

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Илон Маск и китайский вызов: кто первым сделает роботов частью повседневной жизни

Идея о том, что гуманоидные роботы однажды станут повсеместным явлением, давно перестала быть научной фантастикой. В 2025 году эту тему особенно активно продвигает Илон Маск, который позиционирует человекоподобных роботов как ключевой элемент будущей стоимости Tesla. По его оценкам, именно это направление способно превратить компанию в бизнес с капитализацией в десятки триллионов долларов. Однако, несмотря на громкие заявления, Tesla пока так и не начала продажи своего флагманского гуманоидного робота Optimus. На этом фоне все больше аналитиков сходятся во мнении, что первой страной, которая действительно наладит массовое производство таких роботов, станет Китай.

Илон Маск и китайский вызов: кто первым сделает роботов частью повседневной жизни

Идея о том, что гуманоидные роботы однажды станут повсеместным явлением, давно перестала быть научной фантастикой. В 2025 году эту тему особенно активно продвигает Илон Маск, который позиционирует человекоподобных роботов как ключевой элемент будущей стоимости Tesla. По его оценкам, именно это направление способно превратить компанию в бизнес с капитализацией в десятки триллионов долларов. Однако, несмотря на громкие заявления, Tesla пока так и не начала продажи своего флагманского гуманоидного робота Optimus. На этом фоне все больше аналитиков сходятся во мнении, что первой страной, которая действительно наладит массовое производство таких роботов, станет Китай.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение