При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

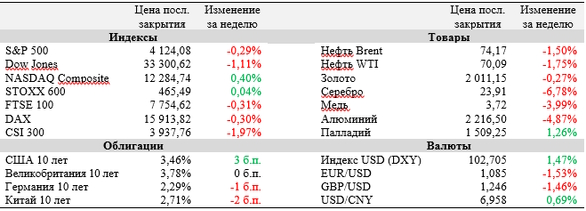

Прошедшая неделя отличалась неоднородными итогами торгов на ведущих мировых фондовых площадках.

Вышедшие в США данные указали на дальнейшее замедление инфляции, что с позитивом восприняли акции технологического сектора, однако неуверенность касательно будущей ДКП в США в рядах инвесторов и членов FOMC по-прежнему сохраняется. Кроме того, на мировые настроения начинает давить ситуация с потолком госдолга в США, на разрешение которой у Белого дома и республиканской партии остается в лучшем случае один месяц. Предстоящая неделя будет крайне скудной на важную статистику, и внимание рынков переключится на многочисленные выступления представителей ведущих центробанков. Сезон отчетностей в США также подходит к своему завершению, которое традиционно сопровождается отчетами ведущих ретейлеров страны. В частности, фокус инвесторов на этой неделе будет на результатах Walmart, Home Depot, TJX Companies и Target.

Годовая инфляция в США замедлилась с 5,0% до 4,9% по итогам апреля, в то время как ее базовая составляющая (без учета цен на энергию и продукты питания) осталась неизменной на отметке 5,5%. Главным драйвером продолжающегося снижения инфляции остаются цены на бензин и прочее топливо, которые упали на 12,2% за последний год, но ценовое давление остается высоким в сегментах транспортных услуг (+11% (г/г)), а также аренды жилья (+8,1% (г/г)).

Вероятность увеличения ставки на 25 б. п. на ближайшем заседании ФРС (13-14 июня) на таком фоне упала до 15,5%, несмотря на то, что некоторые члены Федерального комитета по операциям на открытом рынке (FOMC) сохраняют весьма жесткую риторику. В частности, Мишель Боуман сообщила: «Последние отчеты по ценам и занятости не предоставили убедительных доказательств того, что инфляция идет вниз». Банк Англии в четверг принял ожидаемое решение об увеличении ключевой ставки на 25 б. п. до 4,5%, предупредив, что достижение таргета по инфляции в 2% с текущих 10,1% будет возможно только к 2025 году. Кроме того, регулятор сообщил, что более не ожидает рецессии в британской экономике в текущем году. Прогноз Банка Англии нашел подтверждение в пятницу, когда национальная статистическая служба Великобритании сообщила, что экономика страны выросла на 0,1% (кв/кв) в I квартале.

Бюджетное управление Конгресса заявило, что существует значительный риск невыплаты правительством США своих обязательств в первые две недели июня, если потолок долга не будет повышен. На этом фоне администрация Белого дома начала активные переговоры с представителями республиканской партии, которые по-прежнему настаивают на значительном сокращении государственных расходов.

Региональный банк PacWest имеет все шансы стать следующей жертвой банковского кризиса в США на фоне продолжающегося оттока депозитов клиентов. В частности, на минувшей неделе стало известно, что портфель депозитов банка за первую неделю мая сократился на 9,5% на фоне новостей о рассмотрении руководством «стратегических опций», включая возможную продажу бизнеса.

Сезон отчетностей в США подходит к своему завершению: 457 компаний – представителей индекса S&P 500 представили свои результаты за прошедший квартал. 74,1% всех компаний смогли превзойти консенсус по чистой прибыли на акцию, что выше долгосрочной средней 62,1% и средней за последние 4 квартала на уровне 70,6%. Ожидаемый темп снижения чистой прибыли в среднем по широкому рынку составляет 0,6% (г/г).

Важные события предстоящей недели:

· Сезон отчетностей в США постепенно подходит к концу. C 15 по 19 мая в фокусе рынков будут отчеты ретейлеров (Walmart, Home Depot, TJX Companies и Target), а из других больших имен можно выделить результаты Cisco Systems, Deere & Co и Applied Materials.

· Неделя будет слабо насыщена важными макроданными, в связи с чем внимание рынков перенесется на комментарии представителей центробанков. Активность членов ФРС будет крайне высокой в течение всей недели, но наибольший интерес трейдеров привлечет выступление Джерома Пауэлла в рамках дискуссии «Перспективы монетарной политики» в Вашингтоне в пятницу.

· Представители европейского центрального банка (ЕЦБ) также будут частыми гостями на публичных мероприятиях грядущей недели. В частности, глава регулятора Кристин Лагард примет участие в заседании Еврогруппы в понедельник, а в течение недели также выступит с речью 16, 17 и 18 мая.

· Во вторник, 16 мая, будет опубликован пакет апрельской статистики по экономике КНР, в частности, объемам промышленного производства, розничных продаж и уровню безработицы. Данные помогут пролить свет на темпы восстановления экономики КНР, которая находилась под давлением ограничений большую часть 2022 года.

· 18 мая решение по ключевой ставке примет Центральный банк Мексики.

· Среди других наиболее важных макроэкономических публикаций текущей недели – розничные продажи (вторник) и статистика по сектору недвижимости (среда-четверг) в США, индекс производственной активности от ФРБ Филадельфии (четверг) а также уточненный ВВП еврозоны за I квартал (вторник).

S&P 500

S&P 500 продолжает консолидацию в середине «боковика» 4050-4200, торгуясь в локальном восходящем тренде. Это позволяет рассчитывать на рост индекса до верхней границы канала на 4200 в ближайшие недели.

DAX

Сужение канала Боллинджера на графике при одновременно долгой консолидации около сопротивления на 16 000 повышает вероятность его пробития в ближайшие сессии, что даст индексу новый импульс для роста.

CSI 300

CSI 300 отскочил от поддержки на 3930, а стохастические линии сформировали бычье пересечение, в связи с чем индекс может продолжить восходящее движение в рамках «боковика» 3930-4170.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение