При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

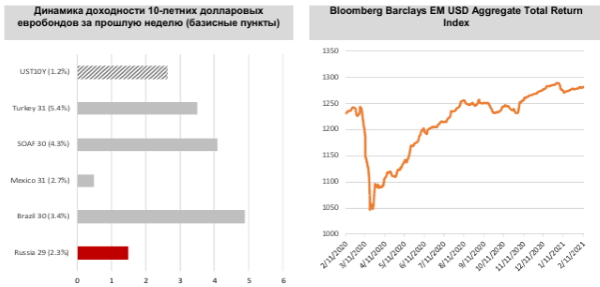

Хотя средняя доходность вдоль российской суверенной кривой за прошлую неделю практически не изменилась, форма кривой приобрела более наклонный вид в результате роста доходностей длинных бумаг и снижения доходности на коротком отрезке кривой. Это стало отражением происходящей в настоящий момент трансформации кривой UST.

Вновь вернувшийся на повестку дня фактор роста доходности базового актива (на дальнем участке кривой) сдержал приток средств в крупнейшие ETF, ориентированные на номинированный в твердых валютах долг развивающихся стран.

«Газпром» разместил 6-летние евробонды на 1 млрд евро под 1,5%. Как сообщается, спрос на выпуск в ходе сбора заявок превышал 2,1 млрд евро. Это уже девятый евробонд этого эмитента, номинированный в единой европейской валюте. Отметим, что выпуски, номинированные в евро, на наш взгляд, представляют сейчас дополнительный интерес с той точки зрения, что им, в отличие от долларовых евробондов, дальнейший рост доходности базового актива в ближайшей перспективе не грозит.

В условиях очень узких кредитных спредов глобальный долг «инвестиционного» рейтинга практически не предоставляет защиты от роста доходности базового актива. Впрочем, определенную защиту российскому рынку еврооблигаций предоставляет его сравнительно невысокая дюрация.

Recommendation list (российский риск)

«ГТЛК» объявила очередной выкуп выпуска с погашением в июле 2021 году: цена оферты составляет $1021,5 на $1000 номинала. Предложение для держателей действует до 16 февраля включительно, все выкупленные в рамках оферты евробонды будут погашены. После выкупа ликвидность выпуска снизится, и мы исключаем идею по данному евробонду из нашего recommendation list.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение