При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

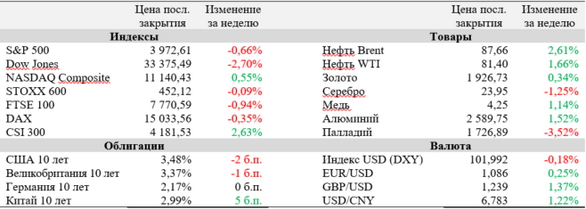

Минувшая неделя стала неоднозначной для мировых фондовых рынков, несмотря на ряд позитивных новостей, поступивших с полей ВЭФ в Давосе. В частности, председатель МВФ Кристалина Георгиева сообщила, что «инфляция, как кажется, замедляется», а вице-премьер КНР заверил мировых лидеров в том, что китайская экономика «всегда открыта» для международных инвестиций.

Между тем вероятность увеличения ставки на 25 б. п. в США на первом в этом году заседании FOMC выросла почти до 100% после комментариев руководителей ФРС, а китайская экономика по итогам весьма непростого 2022 года смогла вырасти на 3%. Все внимание инвесторов на текущей неделе заберет сезон отчетностей, в рамках которого результаты представят Microsoft, Visa, Johnson & Johnson, Tesla, Mastercard и Chevron. При этом китайские рынки будут закрыты большую часть недели в связи с празднованием Нового года по лунному календарю, а представители ФРС не будут давать публичных комментариев в преддверии заседания FOMC на следующей неделе.

Член Совета управляющих ФРС Кристофер Уоллер, один из «ястребов» в составе Федерального комитета по операциям на открытом рынке (FOMC), заявил, что «исходя из текущих данных, экономика США столкнется с небольшой турбулентностью в ближайшее время», в связи с чем «целесообразно повышение ставки на 25 б. п.» на ближайшем заседании. Тем не менее Уоллер добавил, что ФРС «необходимо пройти значительный путь к цели по инфляции в 2%», в связи с чем чиновник будет и дальше поддерживать ужесточение денежно-кредитной политики в стране. После этого вероятность роста ставки на 25 б. п. на первом в этом году заседании FOMC (31 января – 1 февраля), согласно рынку фьючерсов, выросла до 99%.

Экономика Китая зафиксировала рост ВВП на 3% (г/г) по итогам 2022 года, опередив ожидания аналитиков на уровне 2,6% (г/г). Тем не менее цифра оказалась существенно ниже целевого значения Компартии в 5,5%, установленного в начале года, виной чему стало давление эпидемиологических ограничений, вводимых в стране в течение всего года в ответ на вспышки COVID-19. Вице-премьер КНР Лю Хэ на Всемирном экономическом форуме в Давосе (ВЭФ) сообщил, что страна преодолела пик заболеваемости и готова вернуться. Хэ встретился с большой группой зарубежных политиков, включая министра финансов США Джанет Йеллен, и заявил, что «дверь для зарубежных инвестиций в Китай будет всегда открыта».

Глобальный тренд на снижение инфляции нашел отражение в Великобритании по результатам минувшего месяца. Индекс потребительских цен (ИПЦ) в Соединенном Королевстве вырос на 10,5% (г/г) по сравнению с 10,7% (г/г) в ноябре, что совпало с прогнозами экономистов. По темпам инфляция страна по-прежнему остается на 2-м месте в составе G7: сильнее цены за последний год выросли только в Италии (+11,6% (г/г)).

Ряды представителей bigtech, сообщивших о массовых сокращениях персонала, на прошедшей неделе пополнили Alphabet и Microsoft. CEO Alphabet объяснил решение об увольнении 12 тыс. сотрудников тем, что они нанимались в других экономических реалиях» а Microsoft, сократившая 10 тыс. человек, или 5% персонала, – снижением покупательской активности. В совокупности технологические компании, по информации Layoffs.fyi, сократили уже более 200 тыс. работников в последние месяцы.

Потолок госдолга США на прошедшей неделе достиг предельного размера $31,4 трлн, после чего Джанет Йеллен призвала Конгресс к срочным действиям. Ранее новоиспеченный спикер палаты представителей республиканец Кевин Маккарти предупреждал, что потребует уступок по бюджетным расходам на ключевые программы в обмен на одобрение повышения потолка госдолга.

Важные события предстоящей недели:

· Свои финансовые результаты с 23 по 27 января опубликуют Microsoft, Visa, Johnson & Johnson, Tesla, Mastercard, Chevron, ASML, Danaher и Abbott Laboratories.

· В четверг, 26 января, будет опубликована первая оценка ВВП США за IV квартал минувшего года. Аналитики ожидают, что показатель вырос на 2,6% (к/к) в пересчете на годовые темпы.

· В рамках «недели тишины» в преддверии заседания ФРС комментариев представителей FOMC на текущей неделе не запланировано.

· В среду, 25 января, центральный банк Канады объявит решение по ключевой ставке, которая, вероятно, будет увеличена на 25 б. п. до 4,5%.

· Во вторник, 24 января, будут обнародованы предварительные январские индексы деловой активности во Франции (консенсус 49,7 п.), Германии (консенсус 47,8 п.), еврозоне (консенсус 48,5 п.), Великобритании (консенсус 45,5 п.) и США (консенсус 46,2 п.).

· В течение всей недели, с 23 по 27 января, фондовые биржи материкового Китая будут закрыты в связи с празднованием в стране Нового года по китайскому календарю. Торги на Гонконгской фондовой бирже возобновятся в четверг, 26 января.

· Среди прочих наиболее важных макроэкономических публикаций текущей недели – декабрьские базовые заказы на товары длительного пользования в США (четверг), данные по доходам и расходам физических лиц в США, а также январские индексы потребительских настроений от Мичиганского университета (пятница).

· В понедельник, 23 января, президент Бразилии Луис Инасиу Лула да Силва в рамках своего первого международного визита встретится с президентом Аргентины Альберто Фернандесом. Одной из главных тем обсуждения станет создание единого валютного альянса в Южной Америке, который снизит зависимость региона от американского доллара.

S&P 500

S&P 500 сформировал «чашку с ручкой» и удачно расположился для продолжения роста в ближайшие недели. Этому благоприятствует то, что индекс оттолкнулся от поддержки на 3900 в ходе минувшей недели. Ближайшей целью может стать сопротивление на 4110.

DAX

На дневном графике DAX несколько снял перекупленность, скорректировавшись вниз от верхней полосы Боллинджера. Это позволяет рассчитывать на то, что в ходе текущей недели индекс может вернуться к сопротивлению на 15 200. Сильную поддержку обеспечивает уровень 14 650.

CSI 300

CSI 300 продолжает торговаться вблизи верхней полосы Боллинджера и близко подошел к сопротивлению на 4215. Индекс относительной силы при этом закрепился в зоне перекупленности, в связи с чем ралли индекса может замедлиться в следующие сессии.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают торги в минусе на фоне фиксации прибыли

Основные фондовые индексы США снижаются в последний час торгов в понедельник, но уже восстановились от внутридневных минимумов. Давление на рынок связано с фиксацией прибыли в крупнейших компаниях после ралли прошлой недели, которое подняло S&P 500 на рекордные уровни.

Фондовые индексы США завершают торги в минусе на фоне фиксации прибыли

Основные фондовые индексы США снижаются в последний час торгов в понедельник, но уже восстановились от внутридневных минимумов. Давление на рынок связано с фиксацией прибыли в крупнейших компаниях после ралли прошлой недели, которое подняло S&P 500 на рекордные уровни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение