При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В среду, 7 июля, российский фондовый рынок в первой половине торгов демонстрирует положительную динамику, чему способствует благоприятный внешний фон, а также рост нефтяных котировок.

Американские фондовые индексы завершили вчерашнюю сессию разнонаправленно. На данный момент фьючерс на индекс S&P 500 повышается на 0,16%, в то время как доходность 10-летних «трежериз» понизилась до 1,346%, достигнув минимума с марта.

Сегодня в центре внимания мирового инвестиционного сообщества публикация протокола июньского заседания ФРС, в ходе которого регулятор может пролить свет на конкретные действия по изменению параметров денежно-кредитной политики. Инвесторы будут следить, совпадут ли протоколы с «ястребиными» комментариями, которые давали некоторые представители Федрезерва после заседания.

Среди макроэкономической статистики стоит выделить число открытых вакансий на рынке труда JOLTS, блок данных по рынку недвижимости США, еженедельные запасы сырой нефти от API, а в России будут обнародованы данные по инфляции за июнь.

Что касается корпоративных событий, то сегодня финансовые результаты своей деятельности по РСБУ за июнь обнародует Сбербанк.

Индекс МосБиржи к середине торговой сессии повысился на 0,38% до 3898,94 пункта, а номинированный в долларах индекс РТС продвинулся на 0,61% до 1655,03 пункта.

В числе лидеров роста к середине дня оказались акции Норникеля (+1,37%), Ленты (+2,11%), Россетей (+1,54%), Глобалтранс (+1,58%) и НЛМК (+1,62%). Заметно подешевели бумаги МТС (-7,14%), Абрау-Дюрсо (-2,86%), М.видео (-1,42%), Лензолота (-1,10%).

Инвесторам, ориентированным на работу с перспективными отечественными компаниями и качественными дивидендными историями, можем предложить присмотреться к стратегии «RU. Капитал и дивиденды», отслеживающей именно такие бумаги.

С технической точки зрения на дневном графике индекс МосБиржи, торгуясь в рамках восходящего канала, вышел за пределы верхней линии полос Боллинджера, тогда как медленные стохастические линии находятся в зоне перекупленности, в связи с чем в ближайшие дни потенциал роста индекса является ограниченным.

Американские индексы не продемонстрировали единой динамики

Во вторник, 6 июля, ключевые фондовые индексы Соединенных Штатов Америки завершили торговую сессию разнонаправленно - Dow Jones и S&P 500 снизились, не удержав установленные на прошлой неделе высокие позиции, в то время как Nasdaq вырос до нового рекорда.

Опубликованная вчера макростатистика показала, индекс деловой активности в секторе услуг, рассчитываемый ISM, опустился в июне до 60,1 пункта с рекордных 64,0 пункта месяцем ранее, тогда как аналитики ожидались индикатор на отметке 63,5 пункта. Негативное воздействие на деловую конъюнктуру США оказывает нехватка рабочей силы, усиление инфляции, а также сбои в цепочке поставок.

В центре внимания инвестиционного сообщества публикация протокола июньского заседания ФРС, назначенная на сегодня. Инвесторы ожидают, что протокол последнего заседания будет содержать больше подробностей о том, когда Федрезерв намерен начать сворачивание стимулов на фоне быстрого восстановления экономики.

По итогам торгов индикатор «голубых фишек» Dow Jones Industrial Average понизился на 0,60% до 34 577,37 пункта. Индекс широкого рынка Standard & Poor's 500 уменьшился на 0,20% до 4 343,54 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite продвинулся на 0,17% до 14 663,6 пункта.

Удачно сложилась сессия для акций одного из ведущих в мире производителей компьютеров и мобильных устройств Apple, входящие в состав стратегии «US. Сбалансированная», а также стратегии «Global. И целого мира мало» (доступна только квалифицированным инвесторам) увеличились в цене на 1,47%.

Между тем, American Express добавила в свой актив 0,63% после того, как аналитики Goldman Sachs повысили рейтинг ее акций с Hold до Buy.

Рыночная капитализация химической корпорации 3M Company уменьшилась на 1,5% после того, как аналитики Credit Suisse понизила рейтинг акций компании с Outperform до Neutral в связи с юридическими и экологическими проблемами, которые будут сдерживать рост акций.

Акции фармацевтических компаний Pfizer и BioNTech просели на 1,11% и 4,69% после того, как Министерство здравоохранения Израиля сообщило о снижении до 64% эффективности вакцины этих производителей против индийского штамма коронавируса «Дельта».

Среди аутсайдеров торгов оказались акции представителей энергетического сектора, которые показали отрицательную динамику на фоне обвалившихся нефтяных котировок. В частности, акции Halliburton, ConocoPhillips, Exxon Mobil, Occidental Petroleum и APA подешевели на 6,52%, 3,94%, 2,85%, 6,35% и 4,33% соответственно.

S&P 500

На дневном графике S&P 500, оставаясь в восходящем тренде, вышел за пределы верхней линии полос Боллинджера, торгуясь в рамках восходящего канала, тогда как медленные стохастические линии длительное время пребывают в зоне перекупленности, в связи с чем в краткосрочной перспективе потенциал роста индекса является ограниченным.

Европейские индексы компенсируют вчерашние потери

Ведущие европейские фондовые индексы в первой половине торговой сессии демонстрируют положительную динамику после резкого падения в ходе вчерашних торгов, спровоцированного снижением доходности облигаций США и еврозоны из-за опасений по поводу восстановления мировой экономики на фоне продолжающегося распространения нового штамма коронавируса «Дельта».

Опубликованная сегодня статистика в регионе показала, что объем промышленного производства Германии снизился в мае на 0,3% м/м, тогда как аналитики ожидали повышения на 0,5% м/м. Тем временем, дефицит внешнеторгового баланса Франции в мае вырос до 6,8 млрд евро с 6,3 млрд евро месяцем ранее.

По состоянию на 12:15 МСК немецкий DAX увеличился на 0,87%, британский FTSE 100 повысился на 0,57%, а французский CAC 40 стал тяжелее на 0,39%. Сводный фондовый индекс региона STOXX Europe 600 продвинулся на 0,61% до 458,74 пункта.

Удачно складывается сессия для акций британо-нидерландской нефтегазовой компании Royal Dutch Shell, которые повышаются в цене на 2,02% на сообщении о повышении выплат акционерам путем дивидендов или выкупа акций.

Среди фаворитов торгов находятся котировки немецкой технологической компании SAP, прибавляющие 3,51% после того, как аналитики Bank of America повысили рейтинг акций компании до Buy.

Рыночная капитализация французской государственной коммунальной компании и оператора атомных электростанций EDF увеличивается на 1,21% после того, как компания повысила прогноз по EBITDA на 2021 год.

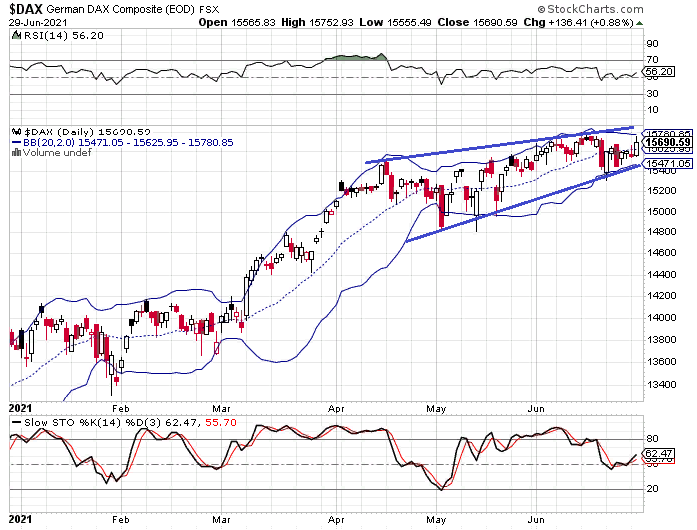

DAX

С технической точки зрения на дневном графике немецкий DAX, торгуясь в рамках восходящего клина, движется по направлению к его верхней границе, а также к верхней линии полос Боллинджера, тогда как медленные стохастические линии и индикатор RSI расположены в благоприятном для покупок положении, в связи с чем в краткосрочной перспективе у индекса есть потенциал переписать рекорды.

Hang Seng снизился седьмую сессию подряд

Материковые китайские фондовые индексы в среду завершили торги на положительной территории, тогда как гонконгский индекс Hang Seng снизился седьмую сессию подряд после того, как Пекин издал новые директивы по ужесточению законов и правил, касающихся компаний, которые имеют листинг за рубежом. В рамках новых мер власти КНР усилят регулирование трансграничных потоков данных и безопасности, будут бороться с незаконной деятельностью на рынке ценных бумаг и предпринимать шаги в отношении мошеннической эмиссии ценных бумаг.

По итогам сессии индекс CSI 300 увеличился на 1,13% до 5 140,49 пункта, а ChiNext повысился на 2,81% до 3 531,41 пункта. Гонконгский индекс Hang Seng отступил на 0,68% до 27 881,87 пункта.

В ходе дебютных торгов на Гонконгской фондовой бирже акции производителя электромобилей Xpeng снизились на 1,5%. В то же время другой дебютант в Гонконге Chaoju Eye Care Holdings добавил в свой актив 29,4%.

Тем временем, успешным дебютом в материковом Китае отметились акции Zhejiang Xinzhonggang Thermal Power, прибавившие 44%, тогда как котировки Guangdong Shenling and Environmental Systems взлетели на 250%, Jiangnan Yifan Motor – на 90,2%, а Wetown Electric Group – на 198,3%.

В числе фаворитов торгов оказались бумаги представителей сектора здравоохранения, которые отыграли потери, понесенные в ходе вчерашней сессии. В частности, производитель медицинского оборудования Shenzhen Mindray Bio-Medical Electronics и производителя офтальмологической продукции Ovctek China добавили в свой актив 5,35% и 6% соответственно.

Инвесторы пристально следят за ситуацией на нефтяном рынке после того, как котировки «черного золота» во второй половине вчерашней сессии упали с максимумов из-за того, что страны ОПЕК+ зашли в тупик в отношении квот на добычу. Акции китайских нефтяных компаний PetroChina и CNOOC подешевели на 2,11% и 2,41% соответственно.

Просадка на сегодняшних торгах постигла гигантов интернет-индустрии, среди которых акции Tencent Holdings, просевшие на 1,88%, а также бумаги Alibaba Group Holding (входящие в состав активов стратегии «CN. Проснувшийся дракон», которая доступна только квалифицированным инвесторам), которые подешевели на 1,81%.

CSI 300

С технической точки зрения на дневном графике индекс CSI 300 после пробития нижней границы восходящего канала, оттолкнулся от нижней линии полос Боллинджера и вернулся в пределы канала, тогда как индикатор RSI расположен в благоприятном для покупок положении. Учитывая вышесказанное, в краткосрочной перспективе целесообразно отслеживать повышение индекса.

К 11:30 МСК на валютном рынке пара USD/CNY уменьшилась на 0,18% до 6,4638, тогда как курс USD/CNH понизился на 0,13% до 6,4670. Котировки валютной пары USD/HKD подросли на 0,0010 б.п. до 7,7675.

Доходность 10-летних китайских государственных облигаций, в свою очередь, уменьшилась на 0,004 б.п. и составила 3,086%.

Цены на нефть скорректировались на опасениях развала сделки ОПЕК+

В среду, 7 июля, нефтяные котировки восстанавливаются после резкого падения накануне. Оптимизм на рынке нефти сменился опасениями неконтролируемого роста добычи со стороны ОПЕК+ в случае, если странам-участницам так и не удастся урегулировать разногласия с Объединенными Арабскими Эмиратами. При этом Саудовская Аравия повысила отпускные цены на нефть на август, как бы намекая на отсутствие планов по наращиванию добычи в следующем месяце. Вместе с тем сценарии резкого увеличения предложения, равно как сохранения нынешних квот на следующие пять месяцев выглядят маловероятными, и новые условия сделки скорее всего будут согласованы до конца июля.

К 11:58 МСК сентябрьские фьючерсы на нефть марки Brent подрастают на 0,70% и находятся у отметки $75,05, а августовские фьючерсы на нефть марки WTI торгуются в плюсе на 0,80% на уровне $73,96.

После обновления вчера октябрьских максимумов 2018 года цена нефти Brent развернулась вниз, опустившись на 3,4%. Среди участников рынка стали расти опасения, что в случае развала сделки ОПЕК+ страны-участницы альянса начнут бесконтрольно наращивать добычу, тем самым провоцируя развитие новой ценовой войны.

Помимо этого, государственная нефтяная корпорация Саудовской Аравии Saudi Aramco подняла отпускные цены на август для всех регионов сбыта, а для азиатских покупателей премия по отношению к корзине сортов Oman/Dubai была повышена на 0,8 долларов, что стало максимальным увеличением с января текущего года. Это решение было воспринято инвесторами как намек на то, что саудиты готовятся сохранить добычу в следующем месяце на текущем уровне, что может привести к расширению дефицита на нефтяном рынке.

Между тем сценарии новой ценовой войны или же продления нынешних квот до конца года выглядят пока что маловероятными, поскольку дестабилизация на нефтяном рынке невыгодна никому из членов ОПЕК+. Стоит также отметить, что представители администрации президента США уже обратились к обеим сторонам конфликта – Саудовской Аравии и ОАЭ – с призывом урегулировать разногласия с целью предотвращения резких колебаний нефтяных цен, и, весьма вероятно, что до конца месяца новые условия сделки все же будут согласованы.

Касательно статистики по нефтяному рынку, сегодня в 23:30 МСК ожидается публикация еженедельного отчета по запасам нефти в США от Американского института нефти.

Нефть Brent

Цена нефти марки Brent развернулась вниз после достижения вчера нового трехлетнего максимума. На текущий момент котировки консолидируются вблизи уровня $75 за баррель, который может выступить в качестве поддержки. Стохастические линии направлены вниз, указывая в пользу консолидации/коррекции по инструменту в краткосрочной перспективе.

Цены цветных металлов демонстрируют восходящее на торгах в среду. По состоянию на 11:58 МСК котировки золота прибавляют 0,56% и находятся у отметки $1804,20 за тройскую унцию.

Золото (GC)

Цена золота второй день подряд пытается преодолеть уровень $1800, в случае закрепления выше которого следующей целью движения станет отметка $1850. Вместе с стохастические линии уже достигли зоны перекупленности, что может указывать на ограниченный потенциал дальнейшего роста котировок и вероятность их консолидации на краткосрочном горизонте.

Американская валюта пользуется спросом в ожидании публикации «минуток ФРС»

В среду, 7 июля, доллар США консолидируется вблизи вчерашних уровней после существенного укрепления по отношению к основным мировым валютам днем ранее.

По состоянию на 11:54 МСК курс EUR/USD снижается на 0,03% и торгуется у отметки 1,18200, а индекс доллара DXY прибавляет на 0,02% и находится у уровня 92,553. По итогам предыдущей торговой сессии курс основной валютной пары снизился на 0,37%, до отметки 1,18197, а индикатор DXY закрылся в плюсе на 0,14%, на уровне 92,543.

Доходности американских казначейских облигаций упали до минимумов с февраля текущего года после выхода в прошлую пятницу неоднозначного отчета по рынку труда в США, однако доллар продолжает пользоваться повышенным спросом со стороны инвесторов на фоне публикации вчера слабых статданных по Германии, еврозоне и США.

Так, в Германии индекс экономических настроений от ZEW снизился в июле на 16,5 пп., до 63,3 пункта, что стало минимальным значением за последние полгода. При этом аналитики прогнозировали результат в 75,2 пункта. Аналогичный показатель по еврозоне опустился еще сильнее – на 20,1 пп., до 61,2 пункта, на фоне роста заболеваемости коронавирусной инфекцией в европейском регионе, несмотря на существенный прогресс в вакцинации населения. Кроме того, объемы промышленного производства в Германии снизились по итогам мая на 0,3% м/м, как и месяцем ранее, тогда как в соответствии с консенсус-прогнозом ожидался рост на 0,5% м/м.

В США вчера стали известны данные по индексам деловой активности от Markit и ISM, также поддержавшие укрепление доллара. Так, окончательная оценка по индексу PMI в секторе услуг за июнь была пересмотрена вниз на 0,2 пп., до 64,6 пункта, в сравнении с результатом в 70,4 пункта месяцем ранее. Индекс деловой активности в непроизводственной сфере от ISM также продемонстрировал снижение по итогам июня на 3,9 пп., до 60,1 пункта, что оказалось хуже консенсус-прогноза в 63,5 пункта.

По мнению ряда экспертов, эти данные свидетельствуют о том, что восстановление экономик США и еврозоны замедляется, и в ближайшие месяцы вряд ли стоит ожидать прежних темпов роста, тогда как риски новой волны пандемии могут внести свои коррективы в рыночные настроения.

Также участники рынка находятся в ожидании публикации протокола последнего заседания Федрезерва. «Минутки ФРС» могут пролить свет на актуальные настроения в руководстве регулятора в части необходимости корректировки монетарной политики и задать направление дальнейшего движения курса американской валюты. Данный протокол будет обнародован сегодня, в 21:00 МСК. Помимо этого, сегодня в США станут известны данные по индексу экономического оптимизма от IBD/TIPP и количеству открытых вакансий на рынке труда от JOLTs.

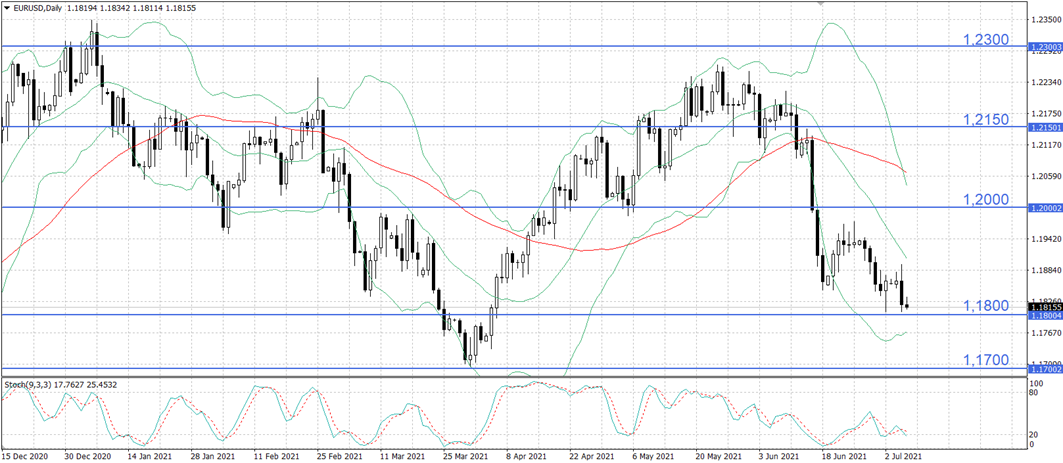

Курс EUR/USD продолжает снижаться, приближаясь к уровню 1,1800, который на текущий момент может выступить в качестве поддержки. Стохастические линии направлены вниз, однако находятся вблизи зоны перепроданности, что может говорить об ограниченном потенциале снижения по инструменту на краткосрочном горизонте.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Goldman Sachs прогнозирует ускорение роста экономики США в 2026 году

Экономика США продемонстрировала заметную устойчивость в 2025 году, и, по оценке Goldman Sachs, этот импульс не только сохранится, но и усилится в 2026 году. Аналитики банка ожидают ускорения темпов роста, несмотря на охлаждение рынка труда и сохраняющуюся неопределенность вокруг глобальной торговли. Согласно прогнозу, сочетание налоговых стимулов, смягчения финансовых условий и ослабления негативного эффекта от тарифов создаст условия для более динамичного экономического развития.

Goldman Sachs прогнозирует ускорение роста экономики США в 2026 году

Экономика США продемонстрировала заметную устойчивость в 2025 году, и, по оценке Goldman Sachs, этот импульс не только сохранится, но и усилится в 2026 году. Аналитики банка ожидают ускорения темпов роста, несмотря на охлаждение рынка труда и сохраняющуюся неопределенность вокруг глобальной торговли. Согласно прогнозу, сочетание налоговых стимулов, смягчения финансовых условий и ослабления негативного эффекта от тарифов создаст условия для более динамичного экономического развития.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение