При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Российские фондовые индексы умеренно понижаются в пятницу, 6 августа, отыгрывая некоторое ослабление спроса на риск на зарубежных площадках. Так, торги в Азии сегодня завершились преимущественно в минусе, в негативном ключе открылись торги на биржах Европы. В предыдущие дни рынки акций Старого и Нового Света обновили максимумы благодаря позитивным корпоративным отчетностям, и инвесторы, вероятно, решили сделать паузу в ожидании публикации важнейших данных по занятости в Штатах. На этом фоне продолжающееся восстановление цен на нефть оказывает лишь ограниченную поддержку российским акциям.

Торги на американских фондовых площадках вчера закончились повышением основных индексов на 0,6-0,8%, сегодня фьючерс на индекс S&P 500 прибавляет менее 0,1%. Доходность 10-летних «трежериз» поднимается на 2 базисных пункта и находится на отметке 1,24%.

Индекс МосБиржи к середине торговой сессии понизился на 0,27% до 3823,5 пункта, а индекс РТС уменьшился на 0,50% до 1645,1 пункта.

Внимание российских и мировых инвесторов сегодня будет приковано к отчету Минтруда США за июль, учитывая, что состояние рынка труда является одним из ключевых факторов, влияющих на решения Федрезерва по монетарной политике. Согласно консенсус-прогнозу, число рабочих мест в американской экономике в прошлом месяце увеличилось на 845 тыс., а безработица снизилась до 5,7% с 5,9%.

Помимо этого, нефтесервисная компания Baker Hughes обнародует еженедельные данные по динамике числа нефтедобывающих установок в Штатах, а в РФ вечером, уже поле закрытия основных торгов, выйдут данные по инфляции за июль. Из внутренних корпоративных событий отметим публикацию финансовых результатов компаниями «ФосАгро» и «Мосэнерго».

Наиболее существенное снижение сегодня демонстрируют акции «ММК» (-1,9%), «НЛМК» (-1,6%), «Газпрома» (-1,4%), «ТМК» (-1,3%), «Петропавловска» (-1,3%), «Северстали» (-1,2%). Между тем ощутимо подорожали расписки TCS Group (+1,5%), а также акции «Новатэка» (+1%), «Ростелекома» (+0,9%), «ВТБ» (+0,7%).

«Сбер» сегодня опубликовал достаточно сильный отчет по РСБУ за июль. Чистая прибыль банка в прошлом месяце выросла в 1,9 раза в годовом выражении до рекордных 126,8 млрд руб., а по итогам января-июля показатель увеличился в 1,8 раза до 721,6 млрд руб., при этом показатель ROE составил значительные 25,5%. На этом фоне обыкновенные акции «Сбера» к середине дня увеличились в стоимости на 0,8%, привилегированные – на 0,5%.

Инвесторам, интересующимся российским рынком акций, мы рекомендуем обратить внимание на стратегию «RU. Капитал и дивиденды».

С технической точки зрения на дневном графике индекс МосБиржи закрепился выше уровня 3800 пунктов, а также 50-дневной скользящей средней. Ожидаем продолжения подъема с перспективой тестирования исторических максимумов.

Рынок акций США закрылся в зеленой зоне

Американские фондовые индексы завершили торги четверга в зеленой зоне, при этом S&P 500 обновил исторический максимум. Поддержку рынку оказывали неплохие данные по рынку труда США, кроме того, инвесторы оценивали очередную порцию корпоративных отчетов. Отметим, что сезон отчетности в Штатах проходит весьма успешно. На данный момент свои квартальные результаты опубликовали уже 340 компаний из состава S&P 500, при этом прибыль 86,7% отчитавшихся эмитентов превзошла ожидания, свидетельствуют данные Refinitiv IBES. На этом фоне аналитики Goldman Sachs повысили прогноз по S&P 500 на конец 2021 г. с 4300 пунктов до 4700 пунктов, что предполагает рост примерно на 6% от текущего уровня.

Согласно отчету Министерства труда США, число первичных заявок на пособие по безработице в стране на прошлой неделе уменьшилось на 14 тыс. до 385 тыс., минимума за месяц. Между тем торговый дефицит в Штатах в июне увеличился до рекордных $75,7 млрд с майских $71 млрд, сообщило Министерство торговли. Объем импорта в прошлом месяце вырос на 2,1% относительно мая, а экспорт повысился лишь на 0,6%.

По итогам дня индекс «голубых фишек» Dow Jones Industrial Average повысился на 0,78% до 35 064,3 пункта. Индекс широкого рынка Standard & Poor's 500 увеличился на 0,60% до 4 429,1 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite поднялся на 0,78% до 14 895,1 пункта.

Акции медиа-конгломерата ViacomCBS подскочили в цене на 7,1% в связи с тем, что выручка и прибыль компании во 2-м квартале превзошли ожидания рынка. Компания также сообщила, что планирует вскоре запустить свой стриминговый сервис Paramount+ в Европе в партнерстве с британской Sky.

Бумаги производителя сланцевой нефти и газа Occidental Petroleum, отчитавшегося о резком снижении чистого убытка в минувшем квартале, подорожали на 2%.

Акции производителя iPhone Apple, входящие в состав стратегии «US. Сбалансированная», увеличились в стоимости на 0,2%.

Между тем стоимость бумаг скандально известной трейдинговой платформы Robinhood Markets рухнула на 27,6% после существенного роста в предыдущие четыре дня.

S&P 500

С точки зрения теханализа на дневном графике индекс S&P 500 консолидируется вблизи верхней границы среднесрочного восходящего клина. Ожидаем формирования движения к нижней границе фигуры, в район 4350 пунктов.

Фондовая Европа умеренно корректируется вниз с максимумов

Сегодня основные европейские фондовые индексы торгуются преимущественно в красной зоне, корректируясь вниз после обновления исторических максимумов накануне. Давление на настроения инвесторов оказывают по-прежнему достаточно сложная эпидемиологическая обстановка в ведущих странах мира, кроме того, некоторые участники рынка могли захотеть частично зафиксировать прибыль в преддверии публикации ключевых данных по рынку труда США. В то же время в целом благоприятные отчетности европейских компаний ограничивают снижение акций.

Опубликованные сегодня данные макростатистики оказались не самыми благоприятными показали, что объем промышленного производства в Германии в июне сократился на 1,3% по сравнению с предыдущим месяцем, хотя аналитики в среднем прогнозировали рост на 0,5%. Причем снижение показателя было зафиксировано по итогам третьего месяца подряд.

По состоянию на 12:15 МСК немецкий DAX повысился на 0,04%, британский FTSE 100 уменьшился на 0,11%, а французский CAC 40 стал легче на 0,16%. Сводный фондовый индекс региона STOXX Europe 600 просел на 0,16% до 469,2 пункта.

Акции немецкого страховщика Allianz подорожали на 2,3% после того, как компания представила лучшие, чем ожидалось, финпоказатели за 2-й квартал и улучшила прогнозы на весь текущий год.

Благодаря позитивной квартальной отчетности акции биржевого оператора London Stock Exchange выросли в цене на 3,5%, итальянского кредитора Banco BPM – на 3,3%.

Между тем капитализация немецкой компании по доставке еды и продуктовых наборов HelloFresh упала на 4,3%, поскольку ее руководство ухудшило прогноз по операционной рентабельности в нынешнем году из-за существенного роста расходов на развитие бизнеса.

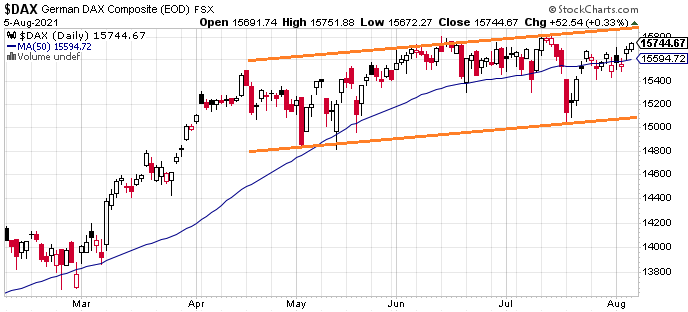

DAX

С точки зрения теханализа на дневном графике индекс DAX движется в рамках восходящего канала, выше 50-дневной скользящей средней. Ожидаем продолжения подъема к верхней границе канала, в район 15 900 пунктов.

Эпидемиологические риски продолжают давить на рынки Китая

Китайские фондовые индексы продолжили снижение в пятницу, давление на рынки оказывали данные о дальнейшем распространении новых штаммов коронавируса в ведущих странах азиатского региона. Так, в Поднебесной накануне было зарегистрировано 124 случая заражения Covid-19, что стало максимумом в рамках нынешней волны пандемии. На этом фоне власти ряда городов страны были вынуждены ввести ограничения на передвижения граждан. Рекордное число новых случаев заболеваемости Covid-19 также было зафиксировано на Таиланде и в Индонезии. Помимо этого, сохраняется обеспокоенность инвесторов по поводу регуляторного давления на ряд высокотехнологичных отраслей КНР, включая электронную коммерцию, образовательные интернет-проекты, индустрию компьютерных игр.

По итогам сессии индекс CSI 300 уменьшился на 0,55% до 4 921,6 пункта, однако по итогам недели индикатор увеличился на 2,2%, максимальную величину с конца июня. ChiNext понизился на 1,18% до 3 490,9 пункта, гонконгский Hang Seng – на 0,11% до 26 171,1 пункта.

Наиболее существенную просадку на торгах в Гонконге продемонстрировали акции производителя оптических компонентов Sunny Optical Technology (-5,1%), производителя биодобавок WuXi Biologics (-4,6%), производителя спортивной одежды и обуви ANTA Sports Products (-4,2%).

Бумаги сильно закредитованного девелопера China Evergrande подешевели на 4,4% после того, как агентство S&P Global понизило кредитный рейтинг компании.

Между тем лучше широкого рынка смотрелись бумаги нефтекомпании CNOOC (+3,6%), производителя электромобилей BYD (+1,7%), биржевого оператора Hong Kong Exchange and Clearing (+1,5%).

Стоимость акций онлайн-поисковика Baidu, входящих в состав стратегии «CN. Проснувшийся дракон», которая доступна только квалифицированным инвесторам, повысилась на 1,4%.

С точки зрения теханализа на дневном графике индекс CSI 300 консолидируется выше уровня 4900 пунктов. Ожидаем возобновления подъема, ближайшей целью которого может стать 50-дневная скользящая средняя, проходящая в районе 5100 пунктов.

К 11:15 МСК на валютном рынке пара USD/CNY окрепла на 0,08% до 6,466, а курс USD/CNH повысился на 0,06% до 6,464. Котировки валютной пары USD/HKD практически не изменились, оставшись на отметке 7,776.

Доходность 10-летних китайских государственных облигаций в пятницу поднялась на 2 б.п. до 2,85%.

Рост геополитических рисков остановил падение цен на нефть

В пятницу, 6 августа, цены на нефть продолжают восстанавливаться второй день подряд, прибавляя около 0,5%. Падение нефтяных котировок приостановилось на фоне возросших геополитических рисков из-за обострения отношений между Израилем и Ираном, что в перспективе может грозить перебоями поставок нефти. В то же время негативное влияние на цены «черного золота» со стороны пандемии коронавируса сохраняется: усиление ограничительных мер во многих странах может отрицательным образом сказаться на мировом спросе на нефть.

К 11:59 МСК октябрьские фьючерсы на нефть марки Brent подросли на 0,60% до отметки $71,72, а сентябрьские фьючерсы на нефть марки WTI торговались в плюсе на 0,48% на уровне $69,62.

На Ближнем Востоке наблюдается рост геополитической напряженности из-за обострения конфликта между Израилем и Ираном, что потенциально может привести к перебоям поставок нефти из региона. Так, вчера министр обороны Израиля Бени Ганц предупредил, что его страна готова начать военные действия против Ирана из-за удара беспилотника по нефтяному танкеру, в котором США, Великобритания и Израиль обвиняют Тегеран. Более того, по мнению Б. Ганца, Ирану остается около десяти недель для того, чтобы получить материалы для производства ядерного оружия. В этой связи он видит необходимость в применении дипломатических, экономических и даже военных актов против Ирана. Таким образом, в случае дальнейшей эскалации напряженности в регионе цены на нефть могут получить поддержку.

Вместе с тем риски со стороны спроса на нефть продолжают расти на фоне ухудшения пандемической обстановки в мире, в результате чего в ряде крупных стран были усилены ограничительные меры на мобильность населения. Особое беспокойство инвесторов вызывает ситуация в Китае, где в целях локализации вспышек заболеваемости было ограничено внутреннее авиа- и ж/д сообщение, что напрямую влияет на нефтяной спрос. Помимо этого, рост числа заражений продолжается в США, которые находятся на первом месте по уровню потребления нефти. Количество новых случаев заболевания там достигло шестимесячного максимума и с начала августа превышает 100 тыс. чел. Пока в Штатах не планируется введение локдаунов, однако рост заболеваемости может косвенно сказаться на мобильности и экономической активности населения.

В части статистики по нефтяному рынку, сегодня ожидается публикация данных по буровой активности в США от нефтесервисной компании Baker Hughes. По итогам предыдущей недели количество активных буровых установок в стране снизилось на 2 ед. до 385 ед.

Нефть Brent

Цена нефти марки Brent удержалась над уровнем $70 и демонстрирует отскок от него. Вместе с тем стохастические линии по-прежнему находятся в благоприятном для продаж положении, что указывает на вероятность продолжения нисходящего движения котировок в краткосрочной перспективе.

Цены цветных металлов снижаются на торгах в пятницу. По состоянию на 11:59 МСК котировки золота опустились на 0,41% и находились у отметки $1801,45 за тройскую унцию.

Золото (GC)

Цена золота вновь опустилась ниже линии 50-дневной скользящей средней и тестирует уровень $1800 на предмет пробития вниз. Стохастические линии находятся в благоприятном для продаж положении, что может быть сигналом в пользу снижения котировок на краткосрочном горизонте.

Комментарии ФРС продолжают оказывать поддержку американской валюте

В пятницу, 6 августа, доллар США продолжает укрепляться, чему поспособствовали недавние комментарии зампреда ФРС Ричарда Клариды о вероятном повышении процентной ставки в 2023 году.

По состоянию на 11:48 МСК курс EUR/USD опустился на 0,20% до 1,18105, а индекс доллара DXY прибавил 0,16% до 92,400. По итогам предыдущей торговой сессии курс основной валютной пары снизился на 0,05% до отметки 1,18317, а индикатор DXY закрылся в минусе на 0,02% на уровне 92,252.

Как заявил в среду замглавы Федрезерва Ричард Кларида, все условия для повышения ключевой процентной ставки в США могут сложиться к концу 2022 года. Также Кларида не исключает, что ФРС может объявить о сворачивании своей программы выкупа активов на сумму $120 млрд в месяц до конца текущего года, поскольку американская экономика демонстрирует высокие темпы восстановления после спада, вызванного пандемией коронавируса. После этих комментариев спрос на доллар США резко возрос, и индекс DXY частично восстановил свои позиции после существенного снижения на прошлой неделе.

В настоящий момент участники рынка находятся в ожидании публикации июльского отчета по занятости в США, который имеет критическое значение для ФРС в части определения курса монетарной политики. Согласно опросу Reuters, число рабочих мест вне сельскохозяйственного сектора, вероятно, увеличилось на 880 тыс. в июле по сравнению с 850 тыс. в июне. При этом многие экономисты отмечают, что рост заболеваемости новым штаммом коронавируса Дельта делает проблематичным прогнозирование показателей по рынку труда.

Из макроэкономических индикаторов вчера в США вышли данные по сальдо торгового баланса и количеству первичных обращений за пособиями по безработице. Так, дефицит внешнеторгового баланса расширился в июне до $75,7 млрд в сравнении с $71 млрд месяцем ранее и консенсус-прогнозом в $73,9 млрд.

Данные по количеству первичных обращений за пособиями по безработице также оказались несколько хуже ожиданий. На прошлой неделе значение показателя составило 385 тыс., сократившись на 14 тыс. по сравнению с предыдущим результатом, тогда как аналитики прогнозировали снижение до 384 тыс.

В Германии сегодня вышли данные по промышленному производству. В июне показатель снизился на 1,3% м/м против сокращения на 0,8% м/м месяцем ранее, что оказалось значительно хуже консенсус-прогноза в +0,5% м/м.

Сегодня необходимо будет проследить за публикацией в Штатах данных по изменению занятости вне с/х сектора, уровню безработицы и объему запасов на оптовых складах.

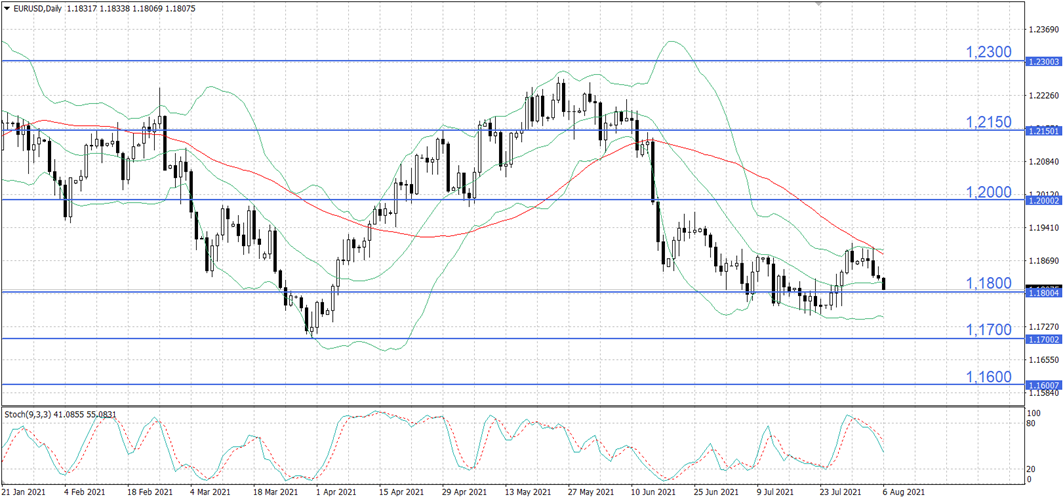

Курс EUR/USD продолжает снижение от линии 50-дневной скользящей средней и приближается к уровню 1,1800, который может выступить в качестве поддержки. Стохастические линии находятся в благоприятном для продаж положении, что может сигнализировать в пользу нисходящего движения по инструменту на краткосрочном горизонте.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение