При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В среду, 10 ноября, российский фондовый рынок показывает нейтральную динамику в первой половине торгов. Основной позитив связан с растущими ценами на нефть, положительно реагирующими на данные по запасам в США. Однако негативное закрытие торгов в Штатах и Азии ограничивают активность покупателей и на российском рынке.

Индекс МосБиржи к середине торговой сессии снизился на 0,11% до 4182,8 пункта, а долларовый индекс РТС прибавил 0,03% до 1864,9 пункта.

Торги в США во вторник завершились снижением. Сегодня фьючерс на индекс S&P 500 снижается на 0,1%, а доходность 10-летних «трежериз» растёт на 2,4 б.п. до 1,473%.

Сегодня мировые инвесторы в первую очередь будут ожидать данных по инфляции в США за октябрь. Кроме того, интерес будет представлять статистика по запасам нефти от EIA и число первичных заявок на получение пособий по безработице в США.

Продажи «Алросы» в октябре составили $ 308 млн, что соответствует росту на 3,4% кв/кв, но снижению на 0,6% г/г. Акции компании реагируют ростом на 1,47%.

Прочими лидерами роста в индексе МосБиржи являются акции Qiwi (+1,03%), Сургутнефтегаза а.о. (+0,96%), и Яндекса (+0,94%). В минусе торговались акции TCS Group (-1,90%), Русала (-1,42%) и ПИКа (-1,42%).

Инвесторам, интересующимся российским рынком акций, мы рекомендуем обратить внимание на стратегию «RU. Капитал и дивиденды».

С технической точки зрения на дневном графике индекс МосБиржи продолжает тестировать линию среднесрочного восходящего тренда, пробой которой может спровоцировать дальнейшее снижение до 50-дневной скользящей средней, расположенной на отметке 4133 пунктов.

Американские индексы отошли от исторических максимумов

Во вторник, 9 ноября, американские индексы продемонстрировали негативную динамику по итогам торгов. Ранее рынок около месяца рос без перерыва, регулярно обновляя исторические максимумы, в связи с чем вчерашняя небольшая коррекция частично является технической. Кроме того, опубликованные данные по индексу цен производителей и заявления некоторых представителей ФРС вернули на повестку опасения касательно растущей инфляции. Справедливость данных опасений частично будет понятна уже сегодня после публикации данных об инфляции за октябрь.

По итогам торгов индикатор «голубых фишек» Dow Jones Industrial Average снизился на 0,31% до 36 320,0 пункта. Индекс широкого рынка Standard & Poor's 500 стал легче на 0,35% до 4 685,4 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite упал на 0,60% до 15 886,5 пункта.

Что касается опубликованной вчера макростатистики, индекс цен производителей (PPI) в октябре вырос на 8,6% г/г – на 0,1% меньше консенсуса. Ситуация с инфляцией продолжает оставаться крайне тяжёлой.

Лучше рынка выглядели акции индустриального гиганта General Electric, прибавившие 2,65%. Инвесторы позитивно восприняли новость о планах General Electric разделиться на три компании, отвечающие за здравоохранение, энергетику и авиацию.

Акции платёжного сервиса PayPal обвалились на 10,46% после публикации квартальной отчётности. Выручка за прошедший квартал оказалось немного ниже ожиданий аналитиков. Что важнее, менеджмент ожидает, что в 4-м квартале выручка PayPal составит $ 6,85-6,95 млрд – значительно хуже, чем $ 7,24 млрд, которых ожидает консенсус.

Между тем, акции одного из ведущих в мире производителей компьютеров и мобильных устройств Apple, входящие в состав стратегии "US. Сбалансированная", а также стратегии "Global. И целого мира мало" (доступна только квалифицированным инвесторам) выросли на 0,25%, несмотря на коррекцию сектора.

На 11,99% упали акции производителя электромобилей Tesla. Вчера стало известно, что Кимбал Маск продал на сумму около 109 миллионов долларов бумаги производителя электромобилей незадолго до того, как его брат Илон сбил цену акций, спросив в Twitter, следует ли ему продать часть его доли в компании.

После закрытия торгов крупная криптобиржа Coinbase представила квартальный отчёт. Выручка компании составила $ 1,31 млрд при прогнозе в $ 1,57 млрд. Чистая прибыль на акцию также оказалась хуже консенсуса - $ 1,62 против $ 1,73. На расширенной торговой сессии акции Coinbase упали на 13,24%.

S&P 500

С точки зрения теханализа на дневном графике индекс S&P 500 торгуется выше границы среднесрочного восходящего канала. Индекс относительной силы и отрыв от 50-дневной скользящей средней говорят о высоком уровне перекупленности. В такой ситуации можно ожидать локальной коррекции и возвращения в границы канала.

Европейские индексы начали день нейтрально

В среду, 10 ноября, основные европейские индексы демонстрируют нейтральную динамику в первой половине торгов. Лучше рынка выглядят отдельные удачно отчитавшиеся эмитенты, а также нефтегазовые компании, реагирующие на рост цен на «чёрное золото». При этом рост носит ограниченный характер, так как на рынок частично вернулись опасения из-за проблем с инфляцией.

По состоянию на 12:00 МСК немецкий DAX снизился на 0,13%, британский FTSE 100 прибавил 0,29%, а французский CAC 40 стал легче на 0,17%. Сводный фондовый индекс региона STOXX Europe 600 вырос на 0,13% до 483,3 пункта.

Что касается опубликованной сегодня макростатистики, индекс потребительских цен в Германии в октябре вырос на 4,5%, что совпало с консенсусом.

Немецкий производитель спортивной одежды Adidas представил отчётность за 3-й квартал. Выручка выросла на 3,4% г/г до 5,75 млрд евро – немного ниже консенсуса, ожидавшего роста до 5,84 млрд евро. Кроме того, Adidas подтвердил гайденс на год. Акции реагируют падением на 5,72%.

Французский банк Credit Agricole отчитался за третий квартал лучше ожиданий: выручка составила 5,53 млрд евро при прогнозе в 5,42 млрд евро, а чистая прибыль достигла 1,40 млрд евро против консенсуса в 1,19 млрд евро. К середине торгов акции Credit Agricole снижаются на 0,95%.

Среди других отчитавшихся компаний можно отметить Alstom (+6,43%), Infineon (+2,54%), ABN AMRO (+1,38%), Continental (+0,65%) и Allianz (+0,44%).

DAX

С точки зрения теханализа на дневном графике DAX находится у верхней границы среднесрочного боковика, что вместе с умеренной перекупленностью может привести к локальной коррекции.

Китайские индексы негативно отреагировали на данные об инфляции

В среду, 10 ноября, китайские индексы завершили торги разнонаправленно. Инвесторов разочаровали вышедшие сегодня данные по инфляции. Индекс цен производителей в октябре взлетел на 13,5% г/г при прогнозе в 12,4%, а индекс потребительских цен вырос на 1,5% г/г при консенсусе в 1,4%. Такая статистика оставляет Народному банку Китая мало возможностей по смягчению монетарной политики даже в случае ухудшения проблем китайский девелоперов. Несмотря на это, сегодня центробанк влил в систему через операции обратного РЕПО 100 млрд юаней при истекающем объёме сделок в 50 млрд юаней, что немного поддержало рынок.

По итогам сессии индекс CSI 300 упал на 0,53% до 4 821,2 пункта, тогда как ChiNext стал легче на 0,30% до 3 399,7 пункта. Гонконгский индекс Hang Seng вырос на 0,74% до 24 996,1 пункта.

Акции девелопера Fantasia Holding, который ранее допустил дефолт по международным облигациям, обвалились на 35,71% после более, чем месячной приостановки торгов.

Акции онлайн-ритейлера Alibaba Group, входящие в состав стратегии «CN. Проснувшийся дракон», которая доступна только квалифицированным инвесторам, выросли на 2,67%.

С точки зрения теханализа на дневном графике индекс CSI 300 пробил вниз границу среднесрочного треугольника, что в случае закрепления движения может служить негативным сигналом.

К 11:20 МСК на валютном рынке пара USD/CNY выросла на 0,02% до 6,393, тогда как курс USD/CNH прибавил 0,07% до 6,393. Котировки валютной пары USD/HKD снизились на 0,02% до 7,789.

Доходность 10-летних китайских государственных облигаций в среду выросла на 1,9 б.п. до 2,928%.

Снижение запасов нефти в США поддержало цены «черного золота»

В среду, 10 ноября, нефтяные котировки растут четвертый день подряд и находятся вблизи своих многомесячных максимумов. Поддержку ценам «черного золота» оказали данные от API, показавшие неожиданное снижение запасов сырой нефти в Штатах. Помимо этого, после публикации вчера ежемесячного обзора по рынку нефти от EIA снизились опасения относительно «распаковки» стратегических нефтяных запасов в США, что является дополнительным плюсом для нефтяных цен.

К 11:45 МСК январские фьючерсы на нефть марки Brent подрастают на 0,35% и находятся у отметки $85,08, а декабрьские фьючерсы на нефть марки WTI торгуются в плюсе на 0,06% на уровне $84,20.

Покупательские настроения на нефтяном рынке усилились после выхода сегодня ночью статистики от Американского института нефти. Так, по итогам недели, завершившейся 5 ноября, запасы сырой нефти в Штатах неожиданно снизились на 2,485 млн баррелей, прервав тенденцию роста на протяжении шести недель подряд, что свидетельствует о сильном спросе. При этом в соответствии с консенсус-прогнозом ожидалось увеличение запасов на 1,9 млн баррелей. Если эти данные будут подтверждены официальной статистикой от агентства EIA, которая будет опубликована сегодня в 18:30 МСК, рост цен может продолжиться.

Также многие эксперты отмечают растущий спрос на путешествия на фоне отмены ограничений на авиаперелеты в США. Стоит сказать, что до пандемии коронавируса спрос на нефть со стороны авиационного сегмента составлял порядка 10% от совокупного спроса, и до сих пор он не восстановился до докризисного уровня. Таким образом, постепенная отмена ограничений на авиапутешествия может в ближайшие месяцы стать одним из ключевых драйверов увеличения мирового спроса на нефть.

Дополнительную поддержку ценам «черного золота» оказала вчера публикация ежемесячного обзора по нефтяному рынку (STEO) от агентства EIA. Так, ведомство ожидает, что в ноябре цены на бензин в США достигнут своего пика и уже в декабре перейдут к снижению. Примечательно, что администрация американского президента в значительной степени полагается на эти прогнозы при принятии своих решений, в связи с чем вероятность продаж больших объемов нефти из стратегических резервов США заметно снизилась.

Нефть Brent

Цена нефти марки Brent закрепилась над отметкой $85, и следующей целью теперь выступает уровень $86. Стохастические линии находятся в благоприятном для покупок положении, что указывает в пользу восходящего движения котировок на краткосрочном горизонте.

Цены цветных металлов снижаются на торгах в среду. По состоянию на 11:45 МСК котировки золота опускаются 0,15% и находятся у отметки $1828,15 за тройскую унцию.

Золото (GC)

Цена золота приближается к уровню $1840, который выступает в настоящее время в качестве сопротивления. Стохастические линии находятся в зоне сильной перекупленности, что указывает на ограниченный потенциал роста и вероятность консолидации по инструменту в краткосрочной перспективе.

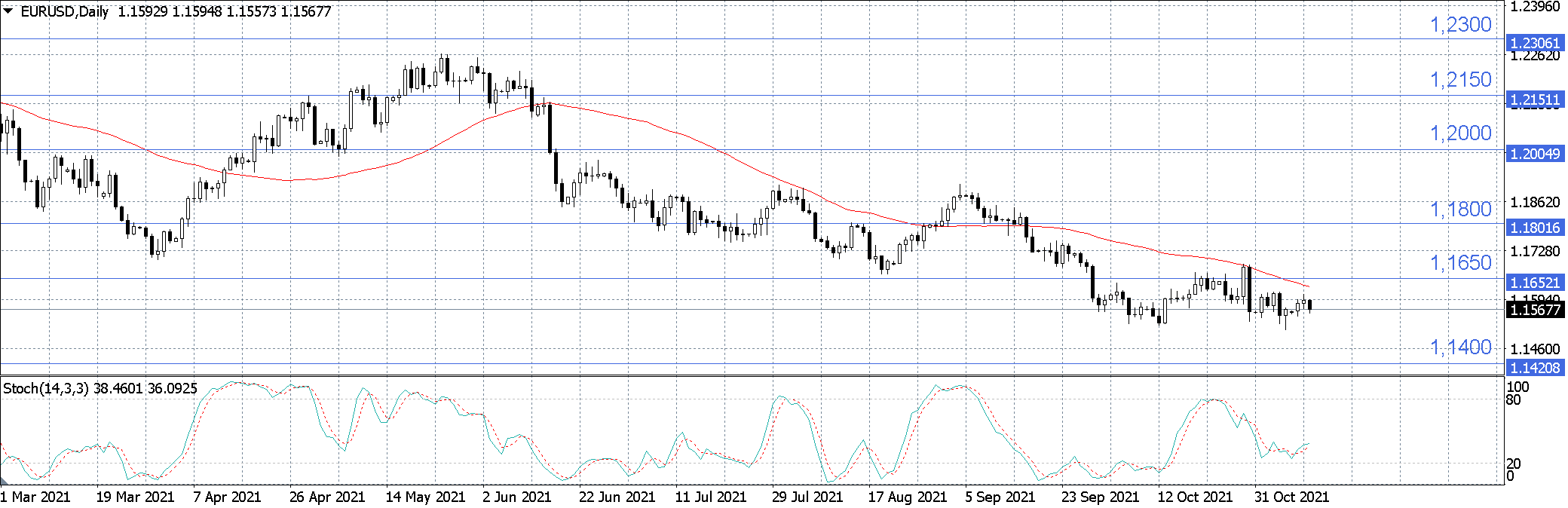

Доллар подрастает после ослабления перед выходом данных по инфляции

В среду 10 ноября, пара EUR/USD снижается на 0,14% и торгуется у отметки в 1,1568. Индекс доллара DXY подрастает на 0,18% и торгуется у отметки в 94,12.

Доллар подрастает после ослабевания в течение последних дней на фоне ожиданий данных по инфляции в США, которые будут опубликованы позднее в течение дня и важны для понимания инвесторов и аналитиков относительно того, как скоро Федрезерв задумается о повышении процентной ставки.

Исходя из опросов Reuters, экономисты ожидают, что октябрьский индекс цен вырастет на 0,4% м/м по сравнению с ростом на 0,2% м/м в предыдущем месяце, а базовый ИПЦ увеличится на 0,3 м/м, а в годовом исчислении - на 4,3%, что намного выше среднегодового целевого уровня инфляции ФРС в 2%.

Октябрьские заводские цены в Китае выросли самыми быстрыми темпами с 1995 года, опередив прогнозы и еще больше сократив маржу прибыли производителей, столкнувшихся с резким ростом цен на уголь и других сырьевых затрат. Однако опасения по поводу возможного распространения кризиса на рынке недвижимости Китая способствуют переходу к более безопасным активам. Так, в среду Evergrande предстоит выплатить оффшорный залог, а Kaisa Group во вторник обратилась за помощью, чтобы расплатиться с кредитами, рабочими и поставщиками.

В то же время данные, опубликованные во вторник, показали, что цены производителей в США в октябре значительно выросли, что свидетельствует о сохранении высокой инфляции на фоне нарушения цепочек поставок, связанных с пандемией.Реальная доходность казначейских облигаций США резко упала, так как трейдеры, хеджирующие от возможности роста цен, начали скупать казначейские ценные бумаги с защитой от инфляции (TIPS).

Представители ФРС во вторник заявили, что у них нет уверенности в том, что высокая инфляция укоренится сильнее, чем ожидалось. Так, президент ФРБ Сан-Франциско Мэри Дэйли сказала, что к середине 2022 года будет больше ясности в отношении перспектив занятости и инфляции, а президент ФРБ Миннеаполиса Нил Кашкари сказал, что, по его мнению, рост цен и все еще заметные проблемы на рынке труда будут временными.

Тем временем президент США Джо Байден встретился с Лаэль Брейнард, которая может стать следующим председателем ФРС, что, по мнению экспертов, сделает тон ФРС более "голубиным". Возможное выдвижение Брейнард на пост председателя американского регулятора также негативным образом влияет на доллар.

Что касается макроэкономической статистики, то вчера в США стали известны данные по индексу цен производителей за октябрь, которые показали рост на 0,6% м/м по против роста на 0,5% м/м месяцем ранее и прогноза роста в 0,6% м/м. Базовая версия индекса, исключающая особо волатильное товары, подросла на 0,4% м/м по сравнению с ростом на 0,2% м/м в сентябре и прогнозом роста от аналитиков в 0,5% м/м.

В Германии было обнародовано сальдо торгового баланса за сентябрь, которое составило 16,2 млрд евро против 11,7 млрд евро в августе. Также были обнародованы окончательные данные по инфляции за октябрь, которая составила 4,5% г/г по сравнению с 4,1% г/г в предыдущем периоде, совпав с консенсус-прогнозом. Кроме того, стали известны данные по индексам экономических настроений от ZEW в Германии и еврозоне, которые показали результат в 31,7 и 25,9 пункта соответственно против 22,3 и 21,0 пункта в предыдущем месяце и консенсус-прогноза по Германии в 20 пунктов.

Сегодня стоит обратить внимание на публикацию в США данных по уровню инфляции за октябрь, первичным заявкам на пособия по безработице за неделю и объёмам товарных запасов на оптовых складах за сентябрь.

Курс EUR/USD консолидируется под уровнем сопротивления в 1,1650, торгуясь у отметки в 1,1568. Стохастические линии разворачиваются вверх, что указывает благоприятную ситуацию для покупок по инструменту в краткосрочной перспективе.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

ВТБ: новый интерес инвесторов

ВТБ выходит в число наиболее интересных акций на российском рынке.

ВТБ: новый интерес инвесторов

ВТБ выходит в число наиболее интересных акций на российском рынке.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение