При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

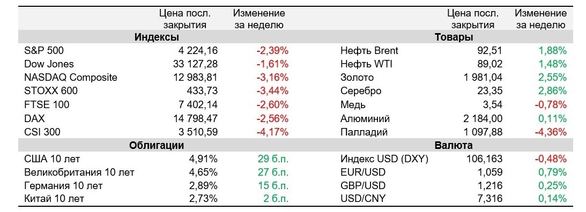

Минувшая неделя оказалась весьма неблагоприятной для мировых фондовых рынков, негативным фактором для которых стал резкий рост доходностей гособлигаций ведущих стран. В частности, доходность 10-летних трежерис за пятидневку подскочила почти на 30 б. п., впервые с 2007 года достигнув отметки 5%. Так котировки отреагировали на заявление главы ФРС Джерома Пауэлла о возможности дальнейшего подъема ключевой ставки в США.

Помимо этого, на ценах рисковых активов продолжали отражаться боевые действия на Ближнем Востоке. На таком фоне в целом неплохие результаты американских компаний оказывали лишь локальное влияние на акции отдельных эмитентов. Из-за наступившей «недели тишины» перед приближающимся заседанием ФРС комментариев представителей американского регулятора по монетарной политике в предстоящие дни не ожидается, поэтому внимание рынков будет сконцентрировано на корпоративных и экономических новостях. Так, свои квартальные результаты должны будут представить почти 30% компаний из состава S&P 500, в том числе несколько технологических гигантов. На экономическом фронте наибольший интерес будут представлять данные по динамике американского ВВП за III квартал и сентябрьскому индексу PCE Core в Штатах, а также заседание ЕЦБ. Инвесторы продолжат внимательно следить за развитием палестино-израильского конфликта, признаков деэскалации которого пока не наблюдается.

Выступая 19 октября в Экономическом клубе Нью-Йорка, глава ФРС Джером Пауэлл заявил, что регулятор внимательно изучает последние статданные, которые указывают на устойчивый рост американской экономики. И если такая ситуация сохранится, то это может стать причиной для дальнейшего повышения процентных ставок. Пауэлл отметил, что ФРС действует осторожно в условиях старых и новых неопределенностей и пытается сбалансировать риск слишком высокого подъема процентных ставок с риском, что слишком низкий уровень не позволит замедлить инфляцию в США до целевого уровня.

Президент ФРБ Сент-Луиса Лоретта Местер заявила, что она склоняется к необходимости еще одного повышения базовой ставки Федрезервом в этом году – до 5,5-5,75%. При этом она подчеркнула, что вне зависимости от того, будет ли ставка поднята еще раз, ФРС приближается к завершению цикла ужесточения политики. Согласно инструменту FedWatch от CME Group, трейдеры в данный момент на 98,5% уверены в том, что ФРС не станет менять ставку на заседании в начале ноября. При этом вероятность повышения ставки на 25 б. п. на декабрьском заседании оценивается в 24%.

На данный момент свои финансовые результаты за III квартал представили 17% эмитентов из состава индекса S&P 500. Из них, по данным FactSet, 73% превысили консенсус-прогнозы по прибыли на акцию и 66% – прогнозы по выручке. С учетом уже обнародованных финпоказателей и прогнозов по оставшимся эмитентам, EPS компаний из S&P 500 в июле-сентябре мог уменьшиться по итогам четвертого квартала подряд, на 0,4% (г/г).

В среду, 18 октября, Государственное статистическое управление (ГСУ) КНР сообщило, что экономика страны в III квартале выросла на 4,9% (г/г). Темпы роста ВВП замедлились с 6,3% (г/г) в предшествующем квартале, однако превзошли средний прогноз аналитиков на уровне 4,5% (г/г). На таком фоне ряд крупных фининститутов улучшили свои прогнозы по динамике китайского ВВП в этом году: JPMorgan – до 5,2% с ожидавшихся ранее 5%, Citigroup – до 5,3% с 5%, Morgan Stanley – до 5,1% с 4,8-4,9%, UBS – до 5,2% с 4,8%, Nomura – до 5,1% с 4,8%.

В пятницу, 20 октября, республиканцы сняли кандидатуру Джима Джордана, который выдвигался на должность спикера палаты представителей Конгресса США. Ожидается, что обсуждение новой кандидатуры начнется уже сегодня, при этом выдвинуть ее конгрессмены должны будут до 29 октября. Ранее президент США Джо Байден направил в Конгресс запрос на дополнительно финансирование, которое включает оказание финансовой помощи Украине сроком на год в размере $61,4 млрд, а также $14,3 млрд – на усиление обороны Израиля. Однако Конгресс не сможет принять соответствующий законопроект, пока в палате представителей не изберут нового спикера.

Важные события предстоящей недели:

·Начавшаяся неделя станет самой загруженной в этом сезоне корпоративных отчетностей – свои квартальные результаты представят сразу более 150 компаний из индекса S&P 500. Наибольшее внимание будет приковано к техгигантам Meta (признана экстремистской организацией и запрещена в РФ), Alphabet, Amazon и Microsoft. Однако значительный интерес будут представлять финпоказатели и многих других крупных эмитентов – Coca-Cola, Visa, Mastercard, Boeing, IBM, Ford, McDonald's, Intel, Exxon Mobile, Chevron, T-Mobile и др.

·Наиболее значимым экономическим релизом недели станет первая оценка динамики ВВП США в III квартале, которая будет обнародована в четверг, 26 октября. Согласно консенсус-прогнозу, американская экономика в июле-сентябре расширилась на 4,3% (к/к) в пересчете на годовые темпы после роста на 2,1% (к/к) в предшествующем квартале. Кроме того, в пятницу, 27 октября, Минтруда выпустит отчет личных доходах и расходах американцев за сентябрь, в рамках которого будет опубликован базовый ценовой индекс расходов на личное потребление (PCE Core), за которым внимательно следит ФРС при оценке инфляционных рисков. Эксперты ожидают, что темпы роста PCE Core в прошлом месяце замедлились до 3,7% (г/г) с 3,9% (г/г) в августе.

·Среди прочих наиболее важных макроэкономических публикаций текущей недели – предварительные октябрьские индексы менеджеров по закупкам (PMI) в США и ведущих странах Европы, данные по рынку жилья и заказам на товары длительного пользования в Штатах за сентябрь.

·В Европе главным экономическим событием недели станет заседание ЕЦБ. Прогнозируют, что регулятор сохранит процентные ставки, однако, скорее всего, вновь заявит о намерении удерживать их на высоком уровне в течение продолжительного времени.

·Помимо ЕЦБ, заседания по монетарной политики в предстоящие дни проведут Банк Канады и Банк России.

S&P 500

На дневном графике S&P 500 опустился к 200-дневной скользящей средней. При ее пробитии ближайшей целью дальнейшего снижения станет отметка 4170 пунктов. В случае формирования отскока можно будет рассчитывать на подъем в район 4380 пунктов.

DAX

На дневном графике немецкий DAX нашел поддержку вблизи нижней границы локального нисходящего канала. Ожидаем формирования отскока к верхней границе фигуры, в район 15 380 пунктов, недалеко от которого проходит 50-дневная скользящая средняя. В случае углубления снижения и выхода из фигуры вниз поддержка может быть найдена на уровне 14 550 пунктов.

CSI 300

На дневном графике CSI 300 вышел вниз из среднесрочного нисходящего канала и пробил сильную поддержку 3500 пунктов. Ожидаем продолжения снижения в район 3300 пунктов.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Индекс Nikkei за 2025 год вырос на 26,22%

Ключевой индекс крупнейшей в Азии Токийской фондовой биржи Nikkei за 2025 год поднялся на 26,22%. Об этом свидетельствуют подсчеты ТАСС на основе данных торгов.

Индекс Nikkei за 2025 год вырос на 26,22%

Ключевой индекс крупнейшей в Азии Токийской фондовой биржи Nikkei за 2025 год поднялся на 26,22%. Об этом свидетельствуют подсчеты ТАСС на основе данных торгов.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение