При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

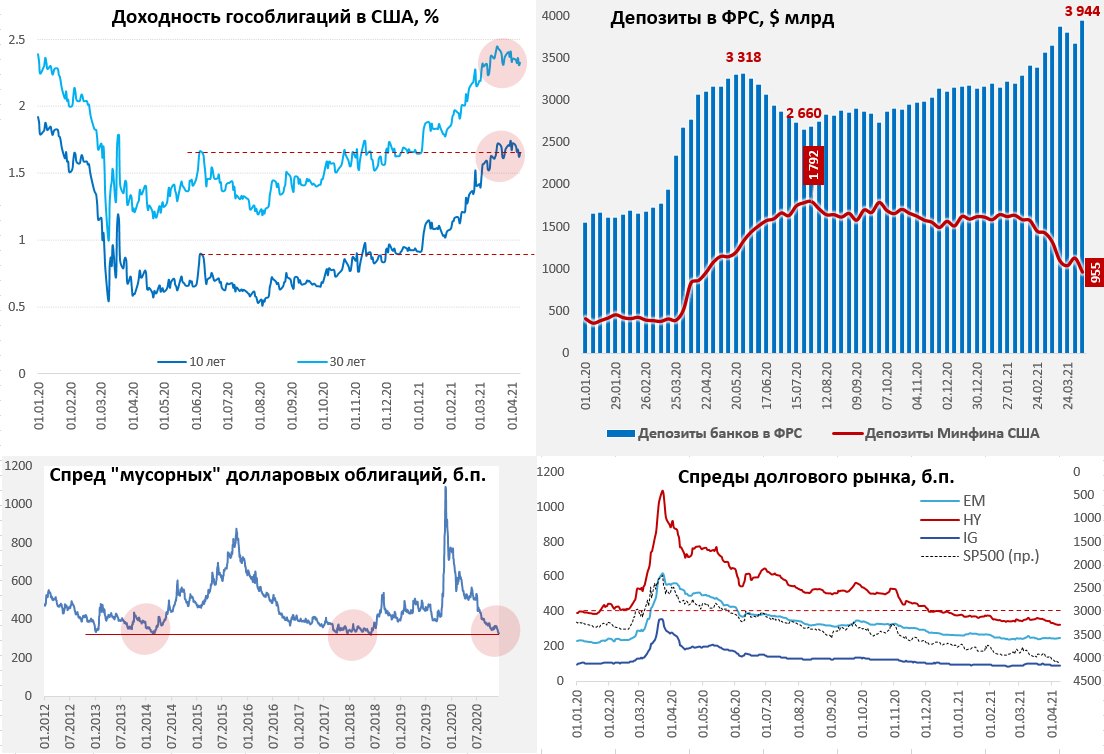

Долларов много и будет только больше.

На неделе состоялась публикация «минуток» ФРС и выступление Дж.Пауэлла, ничего нового они не продемонстрировали, на самом деле все последнее время практические все представители ФРС, как деревянные болванчики твердят одно и то же: инфляция будет временной, несколько повышенная инфляция желательна, никакого ужесточения на горизонте нет, т.к. экономика далеко от восстановления, но ФРС верит в ее восстановление. ФРС всеми силами пытается убедить рынки, что их опасения более раннего ужесточения политики беспочвенны.

Сама ФРС продолжает покупать гособлигации в рамках своих планов, за последние пару недель она скупила бумаг на $37.7 млрд, баланс ФРС составляет $7.7 трлн. Здесь ничего особого не происходит, все основное идет скорее на другой стороне баланса – обязательств ФРС. Во-первых банки достаточно активно нарастили обратные РЕПО в конце квартала (чтобы подбить отчетность), а потом обратно их распустили, но это скорее техническая история. Одновременно прошли расчеты по мартовским аукционам Минфина США, потому ликвидность немного просела. Но к 7 апреля все вернулось на круги своя, Минфин за неделю сократил свои запасы наличности сразу на $167 млрд до $0.95 трлн. В итоге остатки банков на счетах в ФРС взлетели до рекордного уровня $3.94 трлн – долларов много и будет только больше. Учитывая, что на конец 2 квартала бюджет планировал остатки на уровне $0.5 трлн, а начинал квартал с остатками $1.1 трлн, занимать будут мало, а тратить много. Это будет способствовать относительному спокойствию на долговом рынке, хотя 5 мая опубликуют новый план по заимствованиям и остаткам – возможны корректировки.

Главный вопрос пожалуй в том, как рынок отреагирует на резкий рост инфляции в апреле-мае, но это тем более должно способствовать тому, что Минфин будет больше тратить и меньше занимать. Пока в целом по кварталу, если Минфин потратит со счетов $0.6 трлн, а ФРС купит бумаг на плановые $0.36 трлн – долларов в экономике и финансовой системе станет существенно больше. На этом фоне крайне бойко падают доходности по «мусорным» долларовым бондам, они уже пробили минимумы 2019/2020 годов и близки к многолетним минимумам, которые мы видели в 2018 и 2014 годах. А вот облигации развивающихся стран особым спросом не пользуются – здесь пока спреды выше докризисного уровня.

Профиль автора в соцсети: https://www.facebook.com/egor.susin

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение