При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

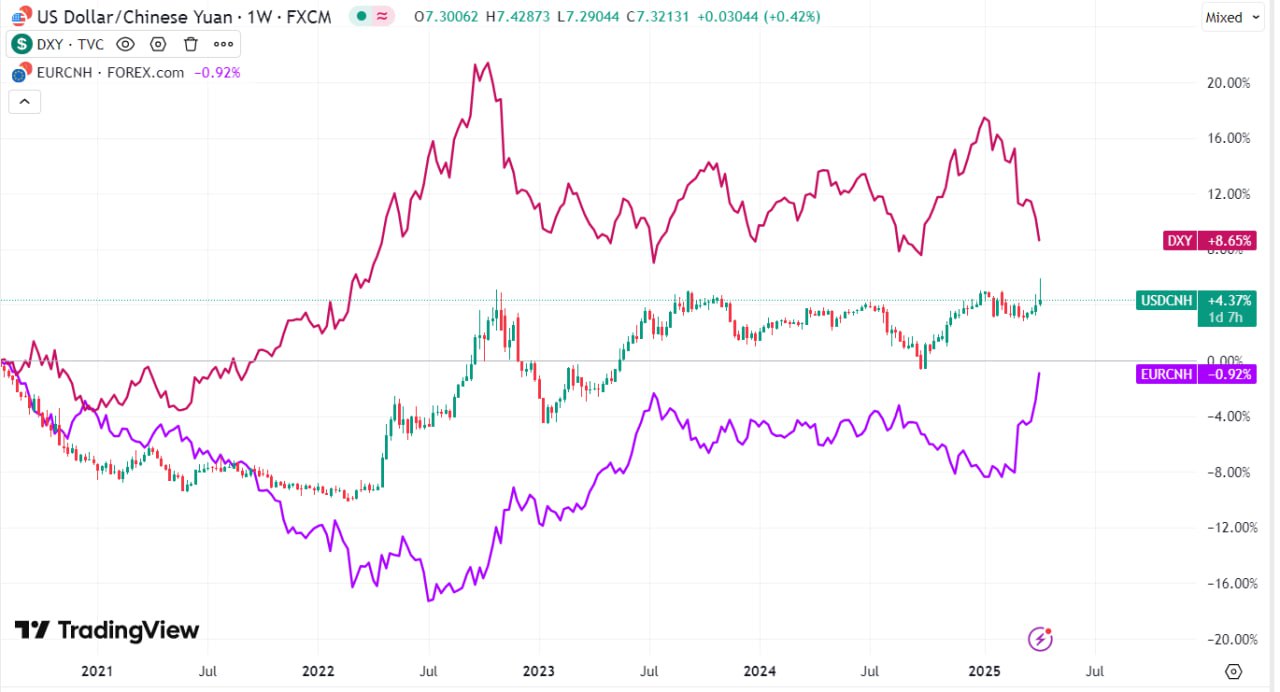

Девальвировать юань, или нет?

Уже традиционно, у нас очередная волна ожиданий девальвации юаня, ожидания, можно сказать, многолетние и застарелые... с аргументом "ну вот теперь то точно".

В реальности Китай уже много лет придерживает курс в диапазоне относительно корзины валют, в период кризиса 2015 года Китай позволил юаню укрепиться, в период первого срока Трампа – немного ослабил, на волне инфляции в США и развитых странах снова укрепил (чтобы не импортировать инфляцию), сейчас – тоже немного ослабил. Но все эти колебания в рамках десятилетнего коридора +/-6%.

Какие исходные:

1. ЗВР Китая $3.2 трлн, последние 5 лет они значимо не меняются, кроме как реагируя на валютные переоценки, несмотря на устойчиво высокий профицит внешней торговли товарами около $4 трлн за этот период. На самом деле в той, или иной форме, инвестировал в окружающий мир (в том числе с целью нарастить влияние и обойти пошлины). Ну и, учитывая отношения с США, сохранность резервов не гарантирована.

2. Сальдо торговли в 2025 году $ 1 трлн – здесь есть куда подвинуться, даже если весь профицит с США обнулить.

3. Китай за последние годы резко увеличил использование юаня во внешних операциях, нарастив его долю до более, чем 50%.

4. Юань слабый - реальный эффективный курс юаня на минимумах за десятилетие за счет низкой инфляции, что уже существенно повысило конкурентоспособность китайских экспортеров по сравнению с остальными, но за счет более низкой инфляции, а не более низкого номинального курса.

Аргументы за девальвацию: поддержит производителей, снизит эффект пошлин, повысит конкурентоспособность – в текущей ситуации не выглядят релевантными, разве что зацикливаться на линейном «проблема -> девальвация».

Аргументы против девальвации:

До сих пор китайцы демонстрировали достаточно рациональный, прагматичный подход к происходящему, вряд ли они сильно отступят от этой линии сейчас.

Относительно оффшорного курса юаня (CNH) – нужно понимать, что он управляется скорее через управление ликвидностью на оффшоре крупными китайскими банками, поэтому вполне может быть более волатильным, относительно паритетного курса.

P.S.: Экономика – штука инертная, экономические проблемы от нынешнего тарифного шоу еще далеко впереди, самое раннее они начнут проявляться летом в экономических процессах. Все что сейчас – это рыночная волатильность на страхах и ожиданиях.

Telegram канал автора: https://t.me/s/truecon

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение