При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Хроники кризиса.

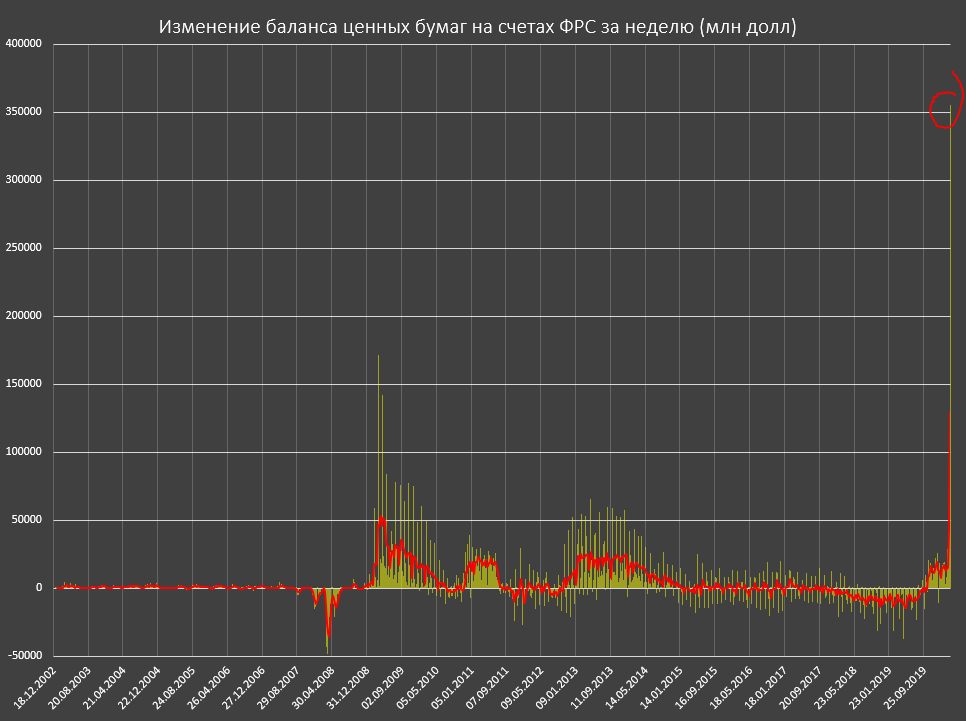

Баланс ФРС вырос еще на 586 млрд, а за 2 недели на 942 млрд – это самый быстрый прирост за всю историю (прошлый рекорд был в начале октября 2008 на уровне полу триллиона). Они каждую неделю рекорды ставят, так что это теперь нормально!

Основной причиной роста баланса является приращение ценных бумаг на 355 млрд, из которых трежерис 337 млрд. РЕПО ожидаемо сократились на 90 млрд (с 442 до 352 млрд), банкам нет смысла фондироваться через операции РЕПО, т.к. они привязываются к механизму рефинансирования и вынуждены резервировать залоги. Однако главное то, что банки ограничены в возможностях использования данного ресурса для выкупа ценных бумаг в виду срочности процедуры – РЕПО нужно будет возвращать или рефинансировать, а ФРС может сократить лимиты. Это исключительно временная и вынужденная мера для экстренного закрытия кассовых разрывов и маржин коллов. Рыночной дно прошли и РЕПО сократили, а QE совсем другое дело, на них и разгоняли рынки последние 11 лет.

Еще в первых обзорах денежно-кредитной политики ФРС двумя неделями ранее я отмечал, что конечным итогом должна стать трансформация РЕПО в QE и это произошло. Первичные дилеры создали условия «нетерпимости» на рынке, спровоцировал паническую ответную реакцию ФРС. Значительно быстрее, чем ожидалось, но произошло.

Сейчас они вваливают по количественному ослаблению свыше 350 млрд долл в неделю. Ничего подобного раньше не было.

Это в 50-60 раз интенсивнее прошлых операций QE (1-3) и в 90 раз интенсивнее QE4 (c октября 2019 по февраль 2020)! Например, легендарная операция QE2 от Бернанке шла 36 недель на 600 млрд. Теперь этот объем они вкачивают за 8-9 торговых сессий и менее, чем за 2 недели! Они реально там с ума посходили, какая бы дыра в финсистеме не была, так нельзя. Даже ЕЦБ и Банк Японии существенно более выдержанные.

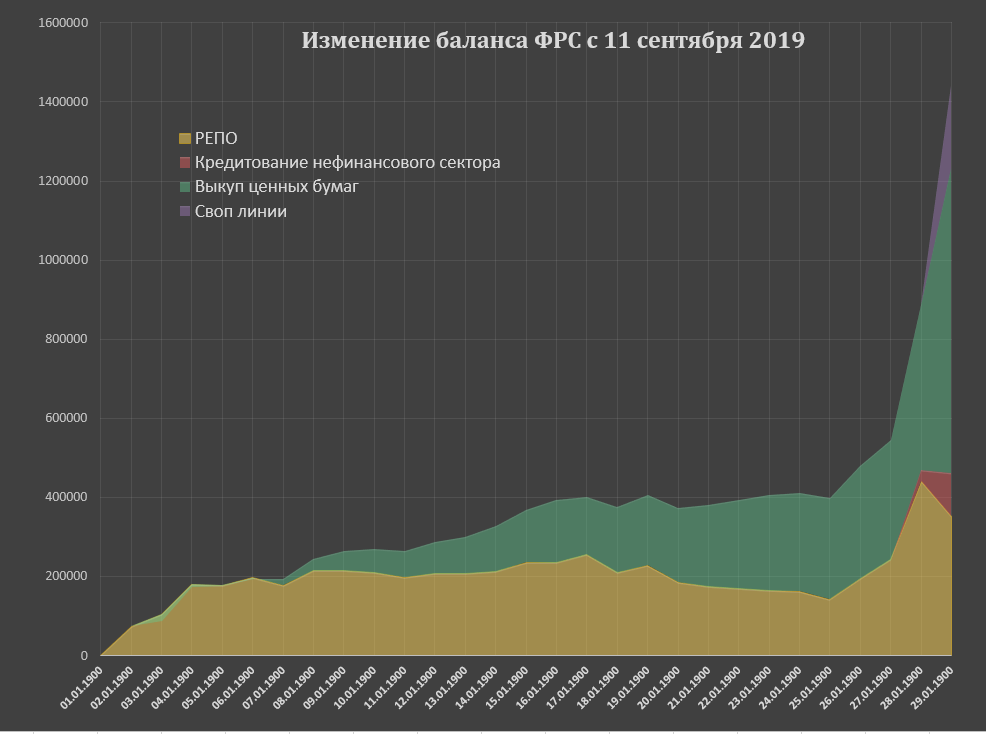

Они снизили операции РЕПО на 90 млрд, но нарастили на 81 млрд целевое кредитование нефинансового сектора через первичных дилеров (за 2 недели выдали кредитов уже на 110 млрд). Также на 206 млрд расчехлили своп линии с мировыми ЦБ.

С 11 сентября ФедРезерв закончил сокращать баланс (сейчас даже странно подумать, что мы жили в эпоху сокращения баланса!). С тех пор по основным операциям фондирования приращение на 1.44 трлн (352 млрд РЕПО, 109 млрд фондирование нефинансового сектора, на 772 млрд выкуп ценных бумаг и 206 млрд своп линии с другими ЦБ).

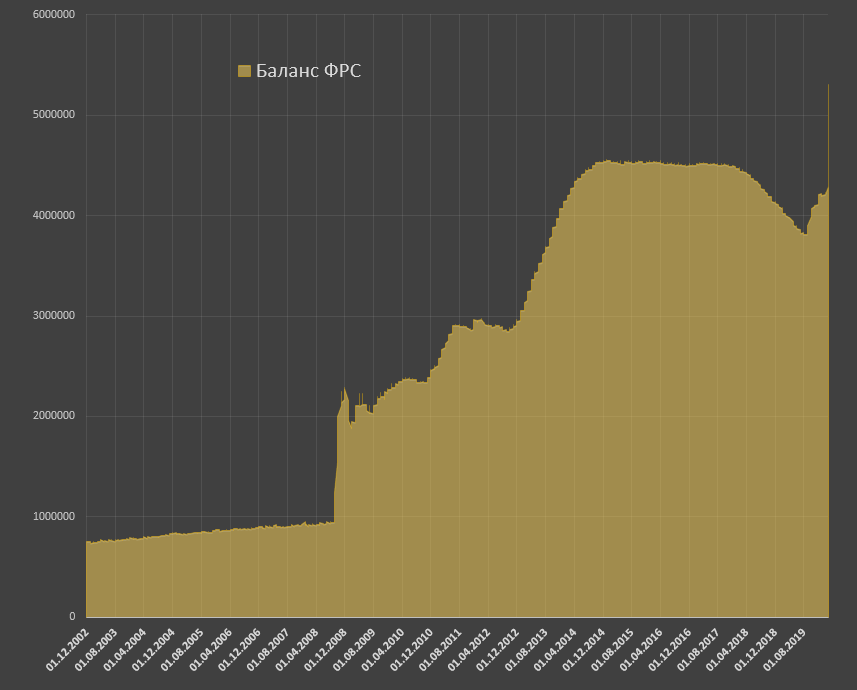

В итоге совокупный баланс достиг 5.3 трлн.

Спайк на правой стороне графике смотрится зловеще и пугающе – так быстро не наращивали еще никогда! А ведь будет еще больше (они продолжают выкупать по 75 млрд трежерис в день). По тем данным, которые располагаю ФРС планирует полностью покрыть новый план TARP на 2 трлн от Белого дома, монетизировав его чуть менее, чем полностью. Это значит 2 трлн в трежерис, но значительно меньше в MBS и агентских бумаг, чем было объявлено. В совокупности за все время около 300 млрд. Примерно 700 млрд в виде кредитов, где на РЕПО 250-300 млрд, остальное на фондирование нефинансового сектора. Плюс своп линии – вероятно до полу триллиона на пике. В перспективе 3-4 месяцев (с учетом марта) от ФРС может поступить 3.5 трлн, где непосредственно первичные дилеры распределят 3 трлн. Это будет почти в три раза больше, чем пиковые инъекции в 2008.

Банки получили бесконечное QE и абсолютно ожидаемо, что им плевать на перспективу байбеков (за 2 недели Фед ввалил больше, чем компании выкупили за прошлый год), им плевать на экономику (более чем показательна реакция рынка в виде самого стремительного роста за 100 лет после данных на заявки по безработице). Логика проста, и эта логика прекрасно себя зарекомендовала в 2009-2014 – чем хуже данные, тем лучше, значит от ФРС будет очень много денег и значительно больше, чем любой потенциальный поток от реального сектора. Конечно же, им плевать на перспективе карантина и количество зараженных. Лучше всего, если карантин будет еще год, а количество зараженных по 100-150 тыс каждый день так, чтобы наверняка!

Если серьезно, финансовая индустрия теряет чудовищный денежный поток в виде выпадающих кредитов и процентов, которые платят компании и домохозяйства. Инвестиционные банки теряют плату за андеррайтинг на размещении акций и облигации вместе с комиссией за проведения слияний и поглощений. Никто ничего не проводит. Система замерла. Правительство часть кредитов кроет на безвозмездной основе, часть планирует перенести, кассовые разрывы по которым покрывает ФРС. Но суть в том, что реальная экономика в параличе и не факт, что заработает так, как было до карантина.

Сейчас в режиме карантина с 19 марта США теряют от 50 до 65% от ВВП за каждый день простоя в годовом исчислении. Если так простят квартал, то за квартал экономика потеряет 2/3. План спасения реальной экономики на 2 трлн частично закрывает ущерб, но за 1.5 месяца, предполагая, что по истечении карантина все вернется в исходное состояние и тогда ущерб действительно минимальный, не считая раздутого на 3-4 трлн госдолга за год.

Но есть важное отличие текущего кризиса от 2008. Тогда кризис был преимущественно финансовым и закрытие кассовых разрывов и кризиса доверия хорошо работало через расширение баланса ЦБ, как кредитора последней инстанции. Финансовый кризис перерос в экономический через обрушение инвестиции компаний, промышленных заказов, что в конечном счете через связующие каналы переросло в обрушение потребительского спроса. Все это наложилось на долговую перегрузку.

Сейчас дисбалансы более выраженные, чем в 2008, а экономический ущерб несопоставимо выше. Вообще нет прецедентов в современной истории столь радикального экономического шока. Вся система парализована. Принудительно спрос обрушен до нуля в большей части зоны приложения этого спроса (транспорт, логистика, туризм, гостиницы, индустрия развлечения, спортивная, культурная индустрия, сектор общественного питания, практически весь малый и средний бизнес из сферы услуг, но и следом за всем этим промышленное производство из-за срыва и нарушения цепи снабжения). Бизнес не получает денежного потока и соответственно не может исполнять своих обязательств перед кредиторами, контрагентами, поставщиками, работниками, не может платить аренду. Соответственно, бизнес, который не исполняет своих обязательств подрывает финансовое состояние тех, кому он должен – арендодатели, кредиторы, работники и поставщики, которые в свою очередь по цепочке не могут исполнять своих обязательств и так далее. Это и называется каскадный эффект. В 2008 он был сильно выражен в страховых, инвестиционных и отдельных промышленных компаниях. Сейчас он выражен везде.

И что выходит? Мы имеем спрос в режиме свободного падения, шок предложения из-за принудительно остановленной экономики, проблемы с логистикой и вертолетные 2 трлн, которые поступят на счета реальной экономики в ближайшие 2-3 месяца. Уже сейчас денежная масса раскручена до невероятных 8% годовых (и здесь еще нет эффекта сильнейшего за 100 лет бегства из риска в кэш, которое произошло в середине марта). Плюс к этим почти 16 трлн денежной массы добавятся триллионы от правительства при шоке предложения и проблемах в логистике, и вы осознаете, какое инфляционное давление будет в середине года в США? И вот это инфляционное давление с потенциалом роста инфляции до 4.5-5% годовых неизбежно спроецирует ФРС на инверсию денежно-кредитной политики и принудительную откачку ликвидности.

В принципе, тех денег, что они планирует напечатать – до 3 трлн долл хватит, чтобы уже в мае 2020 долбиться снизу в оверхай по S&P 500, т.е. тестировать 3400. Но, во-первых, ни бизнес через байбеки, ни население не сможет поддерживать покупки, что серьезно ограничит потенциал раллирования, по крайней мере в первой половине года. Во-вторых, чем бодрее дернутся, тем стремительнее ФРС придется сворачивать QE. В-третьих, инфляционное давление существенно ограничит прыть, как первых (первичных дилеров), так и вторых (ФРС и прочих ЦБ).

Поэтому, скорее всего будет еще заплыв на минимумы этой недели, несмотря на стремительный рост мировых индексов на 20-25% за 3 дня. Так сразу рынок не отпустит от сильнейшего за 100 лет шока. Сейчас на рынке только один покупать – это первичные дилеры через ФРС (или наоборот, впрочем, это одно и тоже), но опыт 2008-2009 показывает, что наличие одного покупателя не позволит сформировать устойчивый тренд без стабилизации денежных потоков в реальной экономике. Гипердинамическое раллирование индексов на 20-30% за несколько дней будут еще и не раз, как в условиях любого агрессивного коллапса (в 30-х годах и в 2008 такое тоже было, но менее агрессивно).

Но остановить ФРС может только инфляционный шок, который может случиться уже к лету, когда вертолетный деньги в полное мере наложатся на парализованную в ноль экономику и тогда мы увидим феерическое представление, когда при подавленном реальном секторе придется аварийно откачивать все эти ваши бесконечные QE!

Профиль автора в соцсети: https://spydell.livejournal.com/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение