При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Есть ли прогресс?

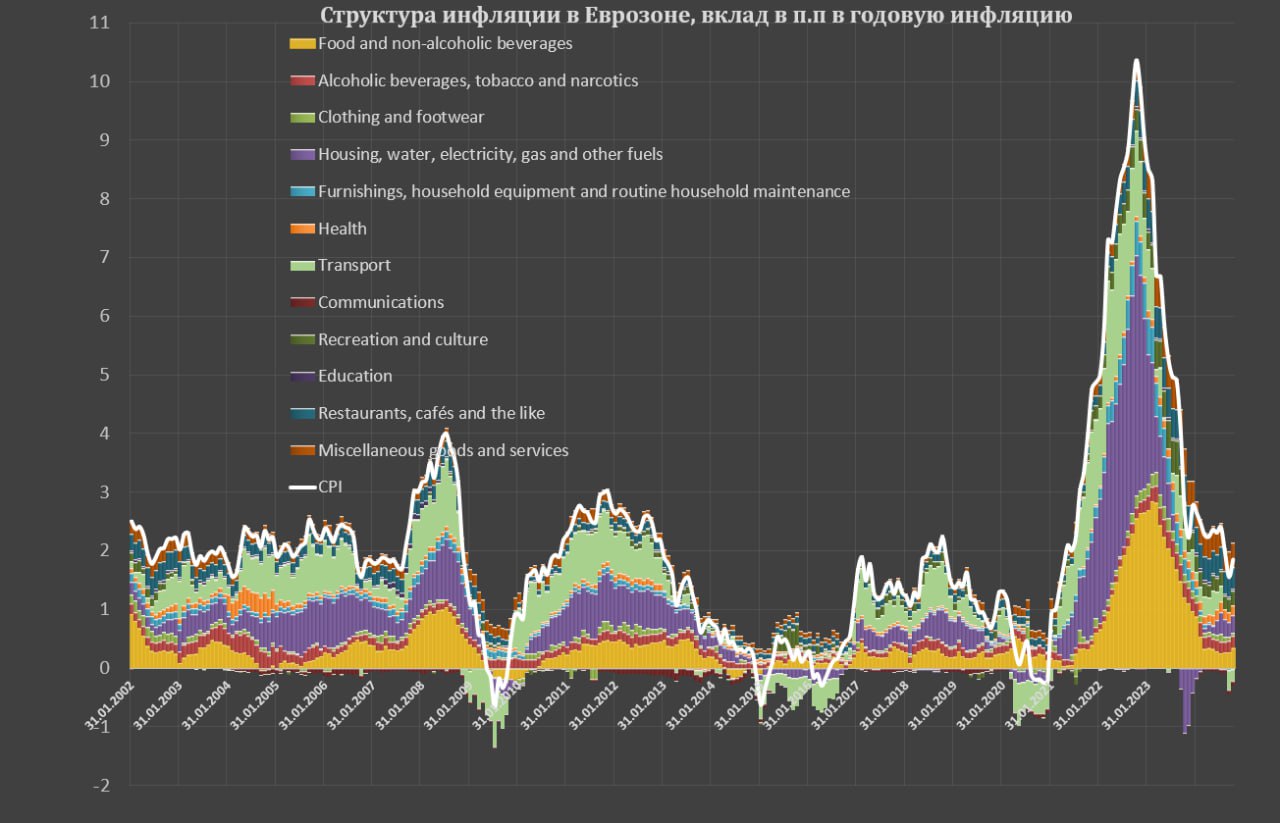

Очень давно (больше года) не делал подробную декомпозицию инфляции в Еврозоне, пора исправлять ситуацию.

Разгон инфляции в Еврозоне начался с середины 2021 (инфляционный импульс вышел за границу 2% г/г) и вплоть до осени 2024 инфляция была выше 2%, что стало самым существенным стресс тестом для экономики и денежной системы Еврозоны.

Чтобы понимать, насколько все было запущено – в период повышенного инфляционного давления накопленный рост цен составил почти 19%, тогда как до инфляционной катастрофы рост цен за сопоставимый период (3.5 года) был в среднем 3-5%, т.е. расхождение от нормы в четыре и более раза и это весьма чувствительный удар.

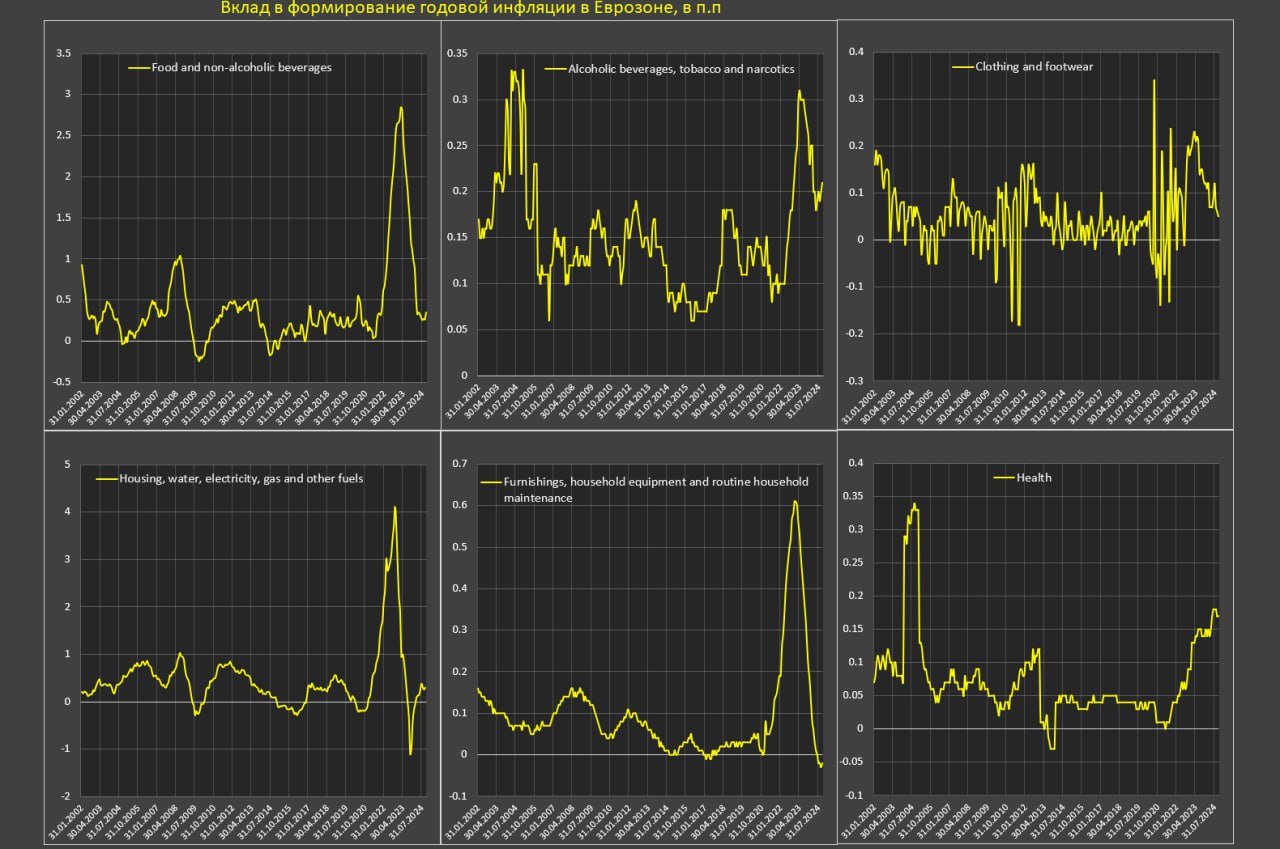

Первичным триггером расширения инфляционного давления были цены на энергию (еще в середине 2022 задолго до конфликта на Украине), спустя три месяца к ценам начали подключаться товарная группа, а спустя еще примерно полгода после товаров или около 9 месяцев после энергии в «дело» вступили услуги.

Разгон товаров на первом этапе был обусловлен антиковидными ограничениями и деформацией цепочек поставок, логистики, снабжения и непрерывного производственного процесса ключевой промежуточной продукции на фоне мощных антиковидных стимулов, развития онлайн торговли и профицита сбережений из-за ограничений расходов домохозяйств в секторе услуг.

Уже в 2022 начался новый импульс разгона цен на сырье, в том числе спровоцированный конфликтом на Украине, санкциями против России и опасениями срыва поставок крупнейшего производителя сырья.

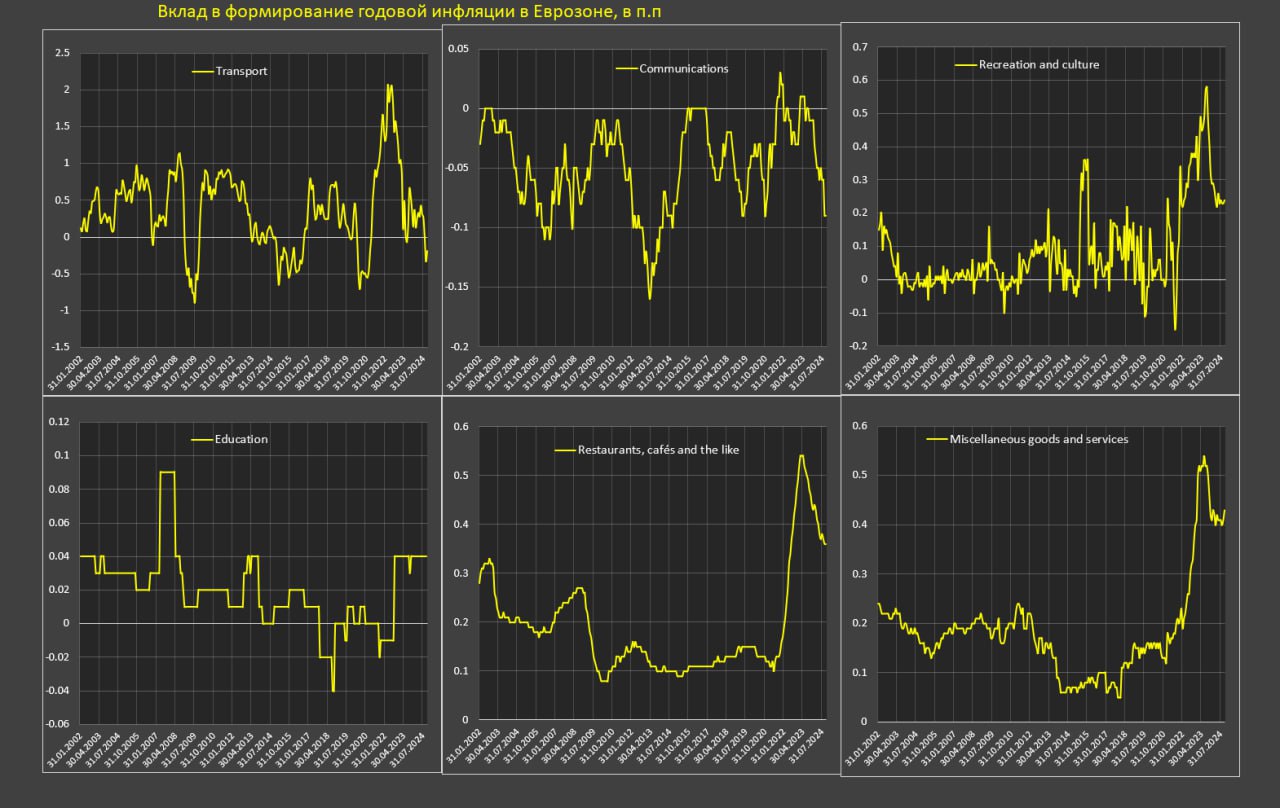

Услуги начали расти на самом последнем этапе через связующие механизмы распределения издержек по экономике и также на фоне дефицита кадров.

Процесс дезинфляции в Еврозоне начался с окт.22 в несколько этапов – сначала давление ослабевало по энергетической группе, тогда как пик инфляционного давления по товарной группе был в фев.23, по продуктам в апр.23, а по услугам эскалация роста цен была вплоть до июл.23.

● В ноя.23 наступил пик дефляции по энергетической группе, что связано с эффектом базы 2022, что обеспечило отрицательный вклад в инфляцию на уровне 1.5 п.п в общем ИПЦ, тогда как на пике 2022 был положительный вклад до 4.5 п.п по энергетической группе. Сейчас по энергии отрицательный вклад в пределах 0.5 п.п.

● Что касается продуктовой группы, на пике инфляционного давления в начале 2023 положительный вклад был свыше 3 п.п в общий ИПЦ, а сейчас 0.56 п.п, что немного выше 0.46 п.п., которые были в середине 2024, тогда как краткосрочная норма 2018-2019 была на уровне 0.39 п.п.

● Товары без учета энергетической группы сейчас обеспечивают вклад всего 0.13 п.п, на пике расширения инфляции в 1кв23 вклад доходил до 1.7 п.п, а нормой является 0.07 п.п. В целом, товары вернулись к норме.

● Так где же проблемы? В услугах проблемы – от пика ценового выброса в июл.23 на уровне 2.5 п.п вклада в общем ИПЦ, сейчас стабилизировались в диапазоне 1.77-1.9 п.п без признаков улучшения, тогда как нормой является вклад на уровне 0.66 п.п, а следовательно, отклонение почти втрое от нормы!

Если с энергией, продуктами питания и товарами все в рамках нормы, - с услугами инфляционное давление обеспечивает свыше 1.1 п.п дополнительной инфляции и это чрезвычайно много по историческим меркам.

Так стабилизировалась ли инфляция в Еврозоне? Формально – да, вошли в диапазон 1.7-2%, но за счет дефляции в энергетической группе на уровне 0.5 п.п, а услугами втрое выше нормы и самое главное – нет никакого прогресса.

Выход из дефляции по энергии даст минимум 0.5-0.8 п.п. инфляции, поэтому разгон цен к 3% в Европе вполне реалистичен. Тенденция проинфляционная.

Telegram канал автора: https://t.me/s/spydell_finance/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение