При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

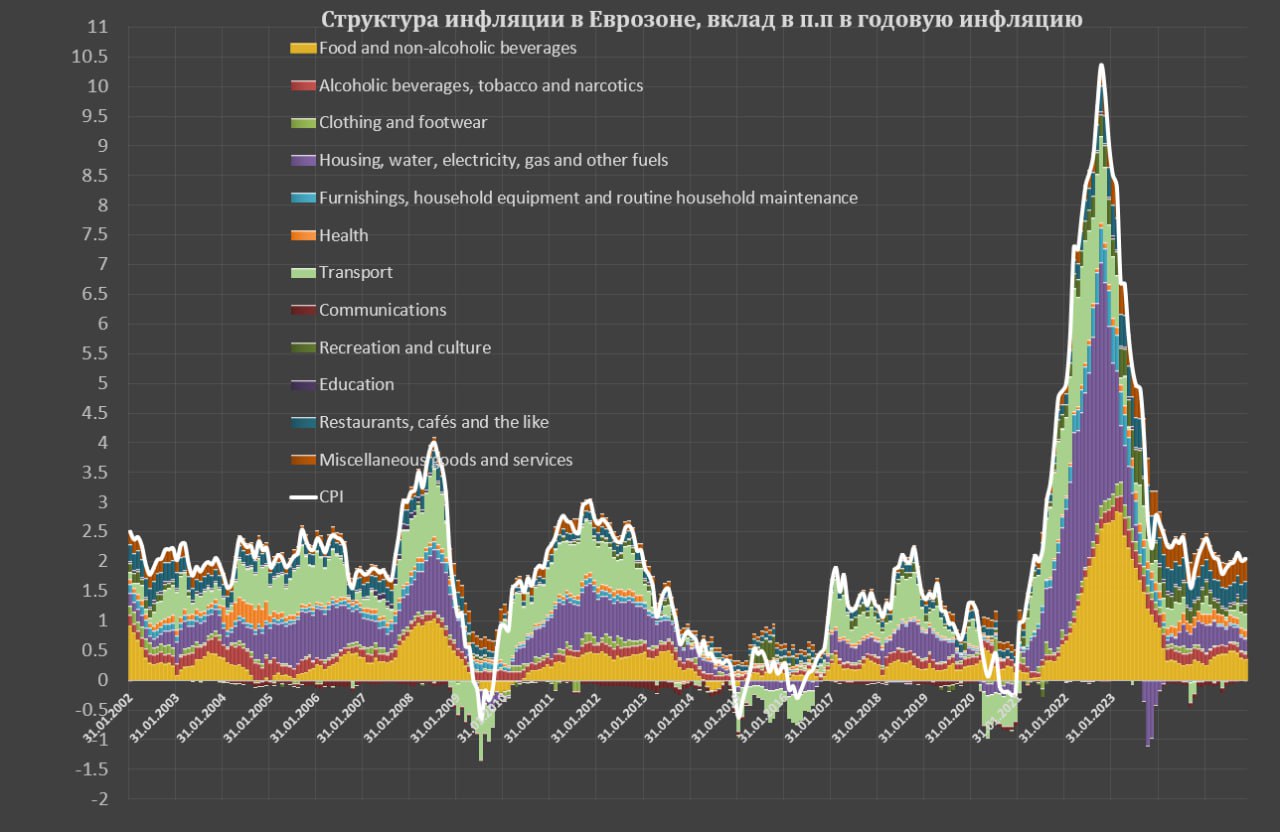

До нормализации еще далеко, несмотря на стабилизацию энергетической компоненты.

С марта инфляция в Еврозоне балансирует в узком диапазоне 1.9-2.2%, с начала 2024 в среднем 2.3%. Немного выше цели, но важна структура и здесь не все так просто.

Важно понять из чего состоит инфляция, оценить структурную декомпозицию и отклонение от нормы и за счет чего формировалась избыточное инфляционное давление с середины 2021 (момент закрепления годовой инфляции выше 2%) и чем обусловлена стабилизация сейчас?

Нигде нет в публичном доступе этой информации в текущей интерпретации, но мне удалось реконструировать тенденции в инфляционных процессах в Европе.

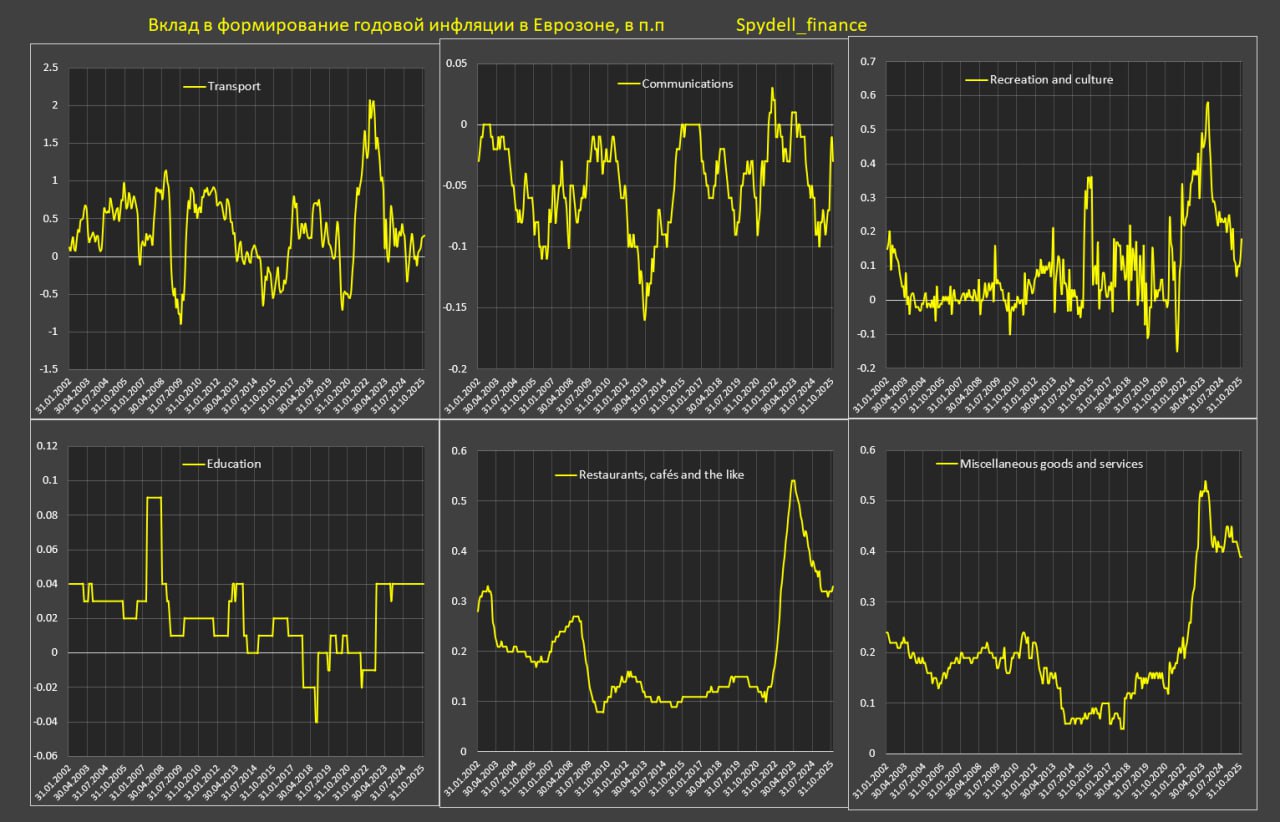

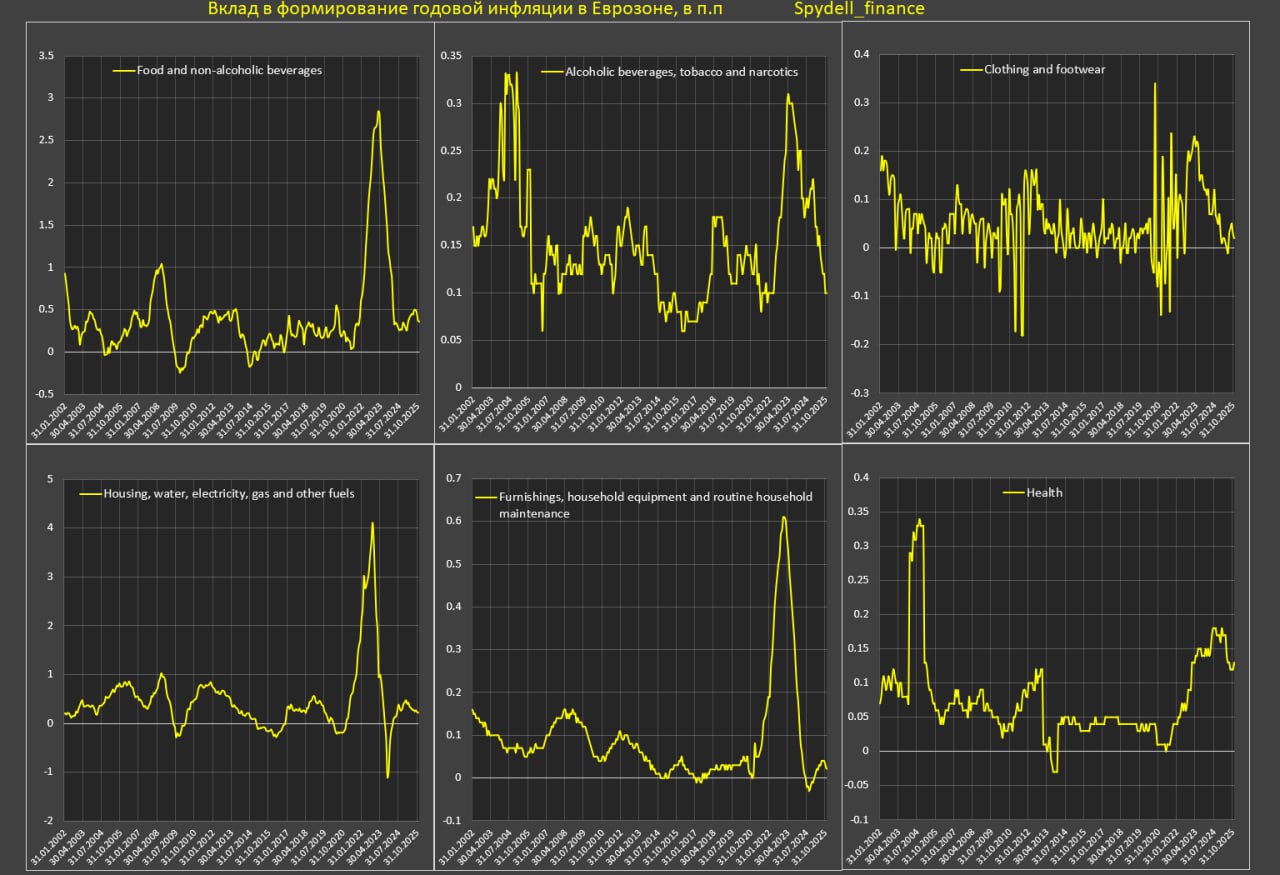

Средний уровень годовой инфляции в 2017-2019 был 1.43%, с июл.21 по ноя.25 – 4.37%, а за последний год – 2.06%. Какой вклад в формирование инфляции в процентных пунктах?

• Продукты питания: 0.25 п.п в 2017-2019, 1.05 п.п с июл.21 по ноя.25 и 0.40 п.п за последние 12м, далее в указанной последовательности.

• Алкоголь, табак и наркота: 0.13, 0.18 и 0.15 п.п

• Одежда и обувь: 0.02, 0.09 и 0.02 п.п

• Жилье и коммунальные услуги: 0.32, 1.04 и 0.33 п.п

• Мебель, товары для дома и сада, оборудование для дома, бытовая техника: 0.02, 0.22 и 0.02 п.п

• Медицинские товары и услуги: 0.04, 0.12 и 0.15 п.п

• Транспорт (товары и услуги с учетом топлива): 0.38, 0.66 и 0.13 п.п

• Почта и связь с учетом оборудования (смартфоны): (-0.05), (-0.03) и (-0.07) п.п

• Культура, спорт и развлечение: 0.08, 0.27 и 0.15 п.п

• Образование: 0.00, 0.03 и 0.04 п.п

• Общепит и гостиницы: 0.13, 0.36 и 0.32 п.п

• Прочие товары и услуги, не вошедшие в выше представленные группы: 0.11, 0.38 и 0.42 п.п.

В последнюю категорию входят страховые и финансовые услуги, социальные услуги, персональные и бытовые услуги, часы и ювелирка, различный ширпотреб.

Основной вклад в рост цен оказали страховые и социальные услуги (в совокупности 0.27 п.п за последние 12м vs 0.04 п.п в 2017-2019).

Где явное (в два и более раза) отклонение от нормы? Медицина и образование с отклонением почти в 5 раз (0.19 п.п vs 0.04 п.п), культура, спорт и развлечение вдвое, а общепит и гостиницы более, чем в 2.5 раза.

Инфляция без учета энергии и продуктов питания: 0.65, 2.16 и 1.63 п.п.

Электричество, газ, отопление и топливо: 0.4, 0.97 и (-0.12) п.п.

Так за счет чего формируется повышенная инфляция (последние 12м в сравнении с 2017-2019 по изменению вклада в формирование годовое инфляции):

• 0.31 п.п добавляют прочие товары и услуги

• 0.19 п.п – общепит и гостиницы (на ¾ за счет общепита)

• 0.15 п.п – продукты питания

• 0.11 п.п – медицина

• 0.16 п.п – все прочие компоненты с положительным изменением инфляционного импульса

• Это компенсируется снижением цен на 0.26 п.п в транспорте и (-0.02) п.п в связи.

В транспорте снижение цен на 0.26 п.п обусловлено в полной мере эффектом топлива (0.36 п.п), а в сегменте жилья и коммунальных услуг за счет коммунальных услуг (0.15 п.п).

Где концентрируется основное инфляционное давление?

Сфера услуг, которая формирует вклад 1.59 п.п за 12м vs 1.62 п.п с июл.21 по ноя.25 и 0.65 п.п в 2017-2019. Нет никакого прогресса с периодом пиковых цен и отклонение в 2.5 раза от нормы.

Продукты, алкоголь и табак имеют все еще повышенный инфляционный фон примерно в 1.5 раза от нормы, товары вне энергетической группы растут вдвое сильнее, но эффект минимальный (вклад сейчас 0.15 п.п vs 0.07 п.п в 2017-2019), а дефляционное воздействие оказывает энергия (-0.12) п.п vs +0.40 п.п в 2017-2019.

Как это все понимать? Как только энергия начнет расти, инфляция оторвется от 2-2.2% и снова рванет к 3%, поэтому ни о каком снижении ставки ЕЦБ речи идти не может. ЕЦБ это понимает, поэтому с середины 2025 убрал из риторики пространство маневра для снижения КС.

Telegram канал автора: https://t.me/s/spydell_finance/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение