При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

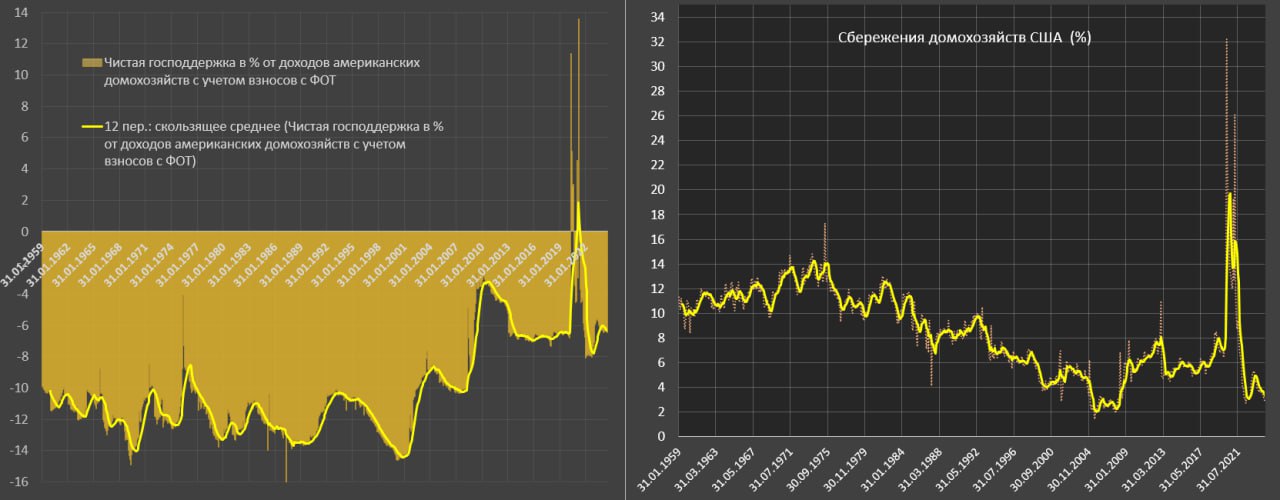

Норма сбережений американских домохозяйств рухнула до 2.9%, что вблизи исторического минимума и повторение минимума в середине 2022.

Присутствует явная тенденция на деградацию: за последние 3 месяца средняя норма сбережений составила 3.1%, за 7м24 – 3.4%, 2П23 – 4%, а 1П23 – 4.9%. Долгосрочная (2010-2019) средняя составляла 6.15%, а в 2017-2019 было 6.5%.

В деньгах норма сбережений составляет всего 600 млрд в год, а если нормализовать к средней 2017-2019 получается 1.3-1.4 трлн при текущем уровне доходов, формируя разрыв до 0.8 трлн, который идет в потребление до 4% дополнительного спроса.

Тенденция вполне закономерная при высоком потребительском спросе и существенном замедлении располагаемых доходов в 2.5 раза от необходимо потенциала для обеспечения текущих темпов расходов.

Сбережения, по всей видимости, отрицательные, учитывая своеобразную методику расчетов доходов/расходов по недвижимости, большая часть денежных потоков по которым является виртуальными/бумажными.

Чем опасно обнуление нормы сбережений?

Отсутствует балансирующий буфер для сглаживания волатильности доходов, что может вызывать моментальную реакцию в сокращении расходов.

Наиболее важно, все же другое – это платежеспособная способность к выкупу эмиссии облигаций (в первую очередь, трежерис) при отсутствии принудительного давления на другие классы активов (в первую очередь, акции).

Сейчас потребность в финансировании дефицита бюджета составляет 2-2.2 трлн в год, 1.5-1.7 трлн из которых забираются с резидентов и значительная часть – с физлиц. При сбережениях 0.6 трлн в год особо не разгуляешься.

Что еще важно? Индикатор стимулирующей фискальной политики (сумма всех изъятий через налоги и сборы минус сумма всех выплат со стороны государства в пользу населения) находится в зоне средних значений 2017-2019.

Бюджетная политика не является стимулирующей в отличие от 2020-2021 (подтверждение на графике), а следовательно, при любом риски рецессии придется включать денежный насос к фоновому дефициту 2.2 трлн, а денег уже нет!

Telegram канал автора: https://t.me/s/spydell_finance/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение